Vi står på kanten af en ny æra.

For årtier siden, da Marriott-hotelkæden stadig var en nystartet virksomhed, tænkte grundlæggeren John Willard Marriott på, hvordan virksomheden kunne vokse i et hurtigere tempo.

At købe en anden bygning til at huse et andet hotel er en meget kapitalintensiv bestræbelse, og det ville have taget for lang tid for de nuværende hoteller at tjene nok til at finansiere den næste ejendom.

JW Marriott forstod, at hans firma var kendt for gæstfrihed. Ikke til ejerskab af ejendomme.

Hvem brød sig overhovedet?

Så han nåede ud til bygningsejere, der var interesserede i at omdanne deres bygning til et hotel. Marriott tilbød gæstfrihedsmærket og ledelsesekspertise, mens den anden part sørgede for placering og plads.

Resultatet?

Marriott driver nu hoteller over hele verden. I Singapore ligger den ikoniske pagode Marriott Hotel lige i hjertet af Orchard Road og er faktisk ejet af detailhandleren CK Tang.

Skiftet i perspektiv var afgørende for Marriotts succes i dag. Med denne forretningsmodel undgik Marriott behovet for at eje bygninger.

De behøvede ikke at låne for at finansiere deres opkøb. Og Marriott kom dermed ind på raketskibet for skala, og udvidede sig hurtigt til den juggernaut, den er i dag.

I dag ser vi på et lignende skift på globalt plan.

Spol frem til i dag.

De voksede til deres størrelse i dag, ikke ved at anskaffe og eje flere biler, flere bygninger eller flere fysiske butikker.

Disse virksomheder opnåede deres succes ved at skabe succesfulde platforme. Platforme, der fungerede som et værktøj for andre aktivejere og gjorde det muligt for dem at skalere med lynets hast.

Ligesom Marriott behøver teknologivirksomheder ikke at eje enorme mængder af materielle aktiver. De behøver ikke eje en anden bygning, før de kan starte deres næste hotel. De kræver ikke store investeringer i maskiner eller råmaterialer for at vokse deres forretning.

Teknologivirksomheder er derfor i sagens natur skalerbare – de kan skalere hurtigt, når de har opnået en produkt-markedspasning.

Vi er nu på et tidspunkt, hvor teknologivirksomheder forstyrrer virksomheder rundt om i verden. Vi kan ikke længere ignorere teknologiske virksomheder under påskud af, at vi ikke forstår dem.

Du spørger måske:da teknologivirksomheder er af aktiv natur, hvorfor skulle de overhovedet rejse penge?

Teknologivirksomheder bygger usynlige muliggører i vores daglige liv.

Som den berømte venturekapitalist, Marc Andreessen engang bemærkede:"Software æder verden."

Facebook er ikke et håndgribeligt produkt. Det er en software, der lever på internettet og høster netværkseffekten af menneskelige relationer.

På samme måde er Google-søgemaskinen, som vi bruger, bare en software, der ikke har andet end linjer efter linjer kode. Airbnb-platformen er endnu et eksempel på succesfuld software.

For at bygge al softwaren skal teknologivirksomheder ansætte dygtige udviklere, produktchefer, designere, community managers og flere medarbejdere med jobroller, der ikke eksisterede for bare to årtier siden.

Teknikvirksomheder skal betale disse skaberes løn og beholde dem. Der er også brug for midler til at udforske nye ideer og fortsætte med at skubbe den teknologiske grænse. Patenter og ophavsrettigheder er immaterielle aktiver, der er et resultat af forsknings- og udviklingsprocessen.

I Kapitalisme uden kapital , bemærkede forfatterne Jonathan Heskel og Stian Westlake en tendens, hvor virksomheder rundt om i verden rapporterer om flere og flere immaterielle aktiver.

Dette skaber et problem, når disse virksomheder søger finansiering.

Banker foretrækker materielle aktiver, der kan stilles som sikkerhed – det ville reducere bankernes risici, da de kunne beslaglægge sikkerhederne og sælge dem i tilfælde af, at virksomhederne ikke kunne betale sig.

Heskel og Westlake hævdede, at det er usandsynligt, at bankerne finansierer teknologivirksomheder, der ejer immaterielle aktiver, fordi de vil være meget lidt værd, når virksomheden folder, og også fordi de immaterielle aktiver er meget svære at værdisætte.

Som følge heraf er teknologivirksomheder normalt finansieret af egenkapital og ikke gæld.

Det er her engleinvestorer og venturekapitalister spiller en stadig vigtigere finansieringsrolle for tech-startups og -virksomheder. Efterhånden som virksomhederne vokser til en vis størrelse, kunne de overveje at udnytte de offentlige kapitalmarkeder for at finansiere yderligere vækst.

Forestil dig Amazon uden Jeff Bezos.

Eller Facebook uden Mark Zuckerberg.

Begge stiftere er synonyme med deres virksomheder. Grundlæggere bringer vision, drive og passion til virksomheden. De er årsagen til virksomhedernes vækst og succes. At have dem ved roret giver investorerne tillid til, at virksomhederne fortsat vil klare sig godt.

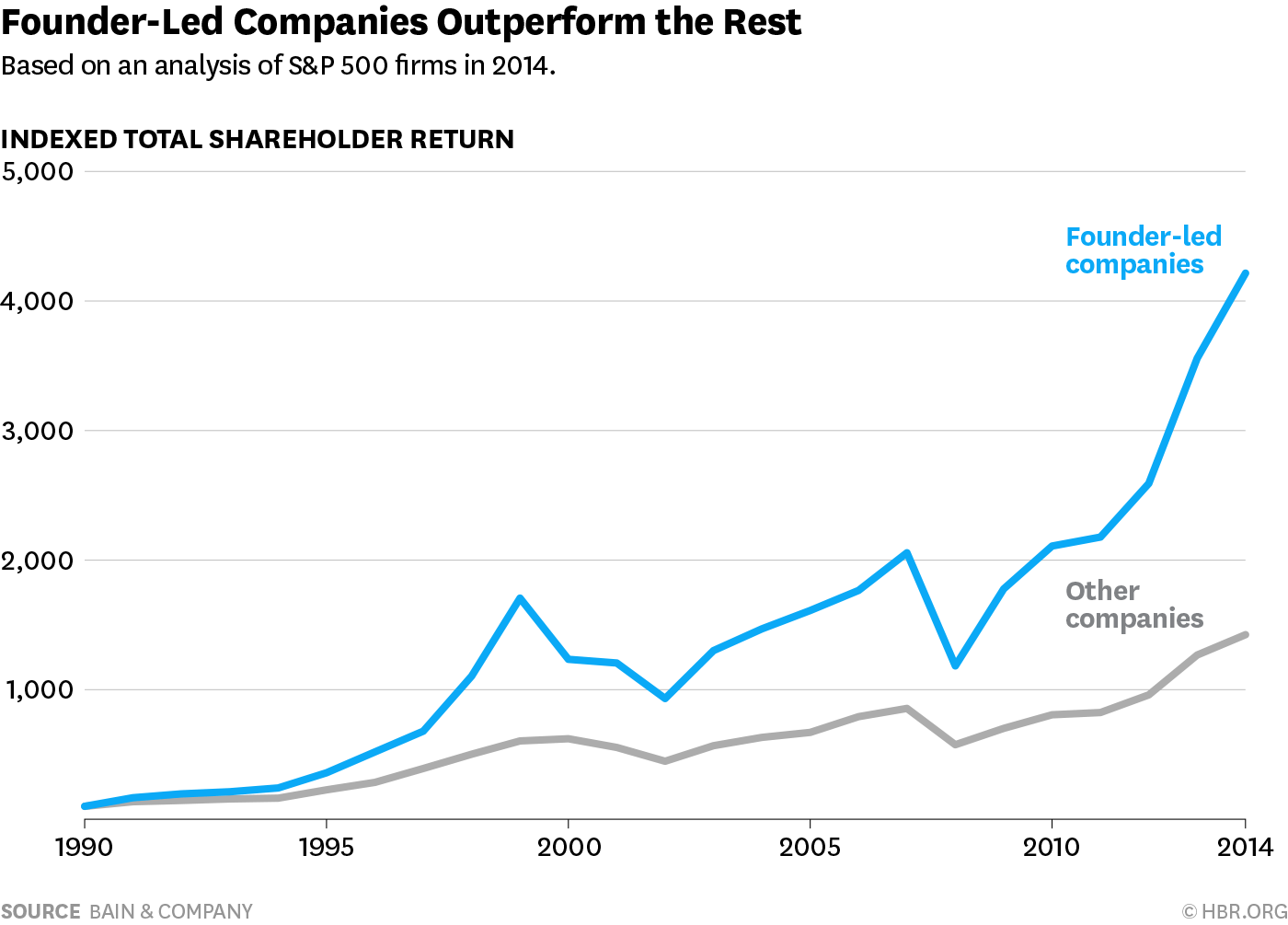

Faktisk har Bain &Co.-konsulenter fundet ud af, at grundlæggerledede virksomheder blandt indekset for S&P 500-virksomheder klarede sig 3,1 gange bedre end resten over en periode på 15 år.

I de indledende faser ejer stiftere typisk aktiemajoriteten i deres virksomheder. Med deres personlige formuer knyttet til virksomheden er de både villige og i stand til at træffe sunde forretningsbeslutninger for at vokse og skalere.

Kampen opstår, når virksomheden kræver massiv finansiering for at skalere hurtigt. En stor egenkapitalforhøjelse ville udvande ejerskabet og kontrollen af grundlæggeren.

Mens værdien af stifterens aktier ville stige på grund af en stigning i værdiansættelsen af virksomheden, ville andelen af stifterens andel være faldet tilsvarende.

Stifteren er ikke længere i stand til at træffe de endelige beslutninger om virksomhedens retning.

Og så når vi frem til, hvad der er dobbeltklasseaktieordningen.

Her er det, hvor en Dual Class Shares-ordning ville løse dette dilemma.

Tag Facebook som eksempel. Mark Zuckerberg bevarer kontrollen over Facebook, selvom han ikke er majoritetsaktionær.

Han ejer omkring 15 % af Facebook, men har 60 % af stemmerettighederne.

Dette skyldes, at de fleste af hans aktier er klasse B, hvor hver aktie er værd 10 stemmerettigheder sammenlignet med en klasse A-aktie på 1 stemme pr. aktie.

Klasse B-aktier handles ikke, og derfor er der ingen måde, en aktionæraktivist eller en investor med ondsindet hensigt kan samle nok ejerskab til at fordrive ham. Dette kunne forsikre resten af aktionærerne om, at Zuckerberg ville blive ved i lang tid uanset aktionærkoncentrationen eller sammensætningen.

I en enkelt aktieklassesituation kunne aktionæren med majoritetsaktierne udøve en enorm kontrol over selskabet. Du kan se, at ejerskabet og kontrollen med virksomheden bliver afkoblet i et dobbeltklasseaktiearrangement.

Hver investering kommer med risici. Dual Class Aktier er ingen undtagelse.

Den første risiko er, at givet stifternes stærke kontrol over virksomheden, kunne de misbruge deres beføjelser mod aktionærernes interesser.

For eksempel overbetalte Conrad Black sig selv og sine medarbejdere med penge fra Hollinger International. Han var i stand til at gøre det, fordi han havde 68% kontrol på trods af, at han kun havde 18% ejerskab på grund af Dual Class Shares-strukturen.

Derfor skal vi være i stand til at fastslå hensigten og etikken hos de stiftere, der har kontrol under en Dual Class Shares-struktur. Warren Buffets visdom stemmer overens med dette,

Den anden risiko du skal være opmærksom på er, at virksomheder kræver forskellige leder- og ledelsesevner på forskellige stadier. At drive en startup og en børsnoteret virksomhed er forskellige.

En grundlægger kan udmærke sig ved at lede opstarten i dens tidlige dage eller endda op til børsnoteringsfasen.

Efterhånden som virksomhedens kompleksitet og organisatoriske lag steg, kan grundlæggeren finde sig selv strakt ud over sin evne. I sådanne situationer kan det være nødvendigt med en bedre kandidat til at lede organisationen.

Travis Kalanick, medstifter af Uber, er et godt eksempel.

Han havde succes med at skalere Uber til en gigant, men begyndte at få en masse problemer med at drive den større enhed. Han sagde til sidst op under et enormt pres.

En stifter, der har majoritetskontrol over et selskab, kan dog ikke opgive pladsen så let, og aktionærerne ville ikke have megen magt til at stemme ham ud under en struktur med Dual Class Shares.

Vores verden har ændret sig fra atomer til bits, og den immaterielle økonomi kræver en helt anden finansieringsramme.

Bankers gældsfinansiering vil spille en mindre rolle i teknologivirksomheder, medmindre deres udlånsregler bliver revideret. Egenkapital vil forblive den vigtigste finansieringskilde for disse aktiv-lette virksomheder.

Engleinvestorer og venturekapitalister ville spille deres finansieringsroller, når teknologivirksomhederne er i deres tidlige fase. Efterfølgende ville offentlige aktionærer sørge for finansieringen af teknologiske giganter, når de går på børs.

De gode og betroede grundlæggere bør bevare kontrollen over deres virksomheder, selv når de ikke længere har en aktiemajoritet på grund af massiv fundraising, der kræves for at skalere og holde deres innovation i live.

Dual Class Shares muliggør dette.

Aktionærer vil spille stadig vigtigere roller i denne immaterielle økonomi. Som med alle former for investering er der helt sikkert risici.

Men hvis vi alle er enige om, at dette er en uundgåelig ændring for både virksomheder og aktionærer, bør vi flytte samtalen til, hvordan vi bedre kan håndtere disse risici, efterhånden som vi gør fremskridt i fremtiden.

Hvis du er interesseret i, hvordan vi fortsætter med at opgradere vores viden og evne til at lave DIY-investeringer, kan du finde ud af det ved at tilmelde dig en plads her.