I aftes annoncerede Federal Reserve (USA) en rentenedsættelse.

Her er Jerome Powells forklaring.

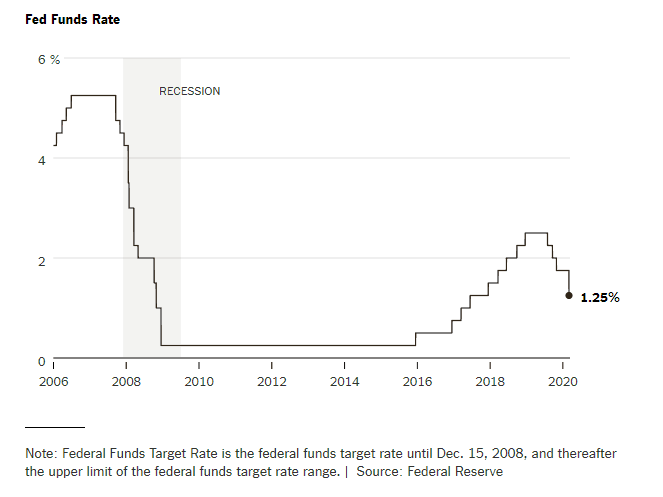

Under den sidste finanskrise var Federal Reserve i stand til at bringe tingene tilbage i balance gennem aktiv sænkning af renterne over hele linjen.

Dette var et boost til økonomien – simpelthen fordi at gøre penge billigere at låne betyder, at virksomheder, store virksomheder og forbrugere kan fortsætte med at låne i dag og have en chance for at tjene penge nok i fremtiden.

Dette er naturligvis at foretrække frem for at få virksomheder, store virksomheder og forbrugere til at kollapse fuldstændigt og have nul chancer for at betale af på deres lån.

Alt i alt, ligesom denne fyr ovenfor, er jeg sikker på, at de fleste af os ville vælge at være i stand til at "leve for at kæmpe en anden dag" kontra "dø i dag, kæmpe ikke længere".

Før coronavirus kiggede vi allerede på rentekurveinversioner og følte os nervøse. Så vendte Feds kraftigt inversionen af rentekurven. Så skete coronavirus.

Og nu dette.

Så hvor står vi alle sammen lige nu efter den skøre rutsjebanetur?

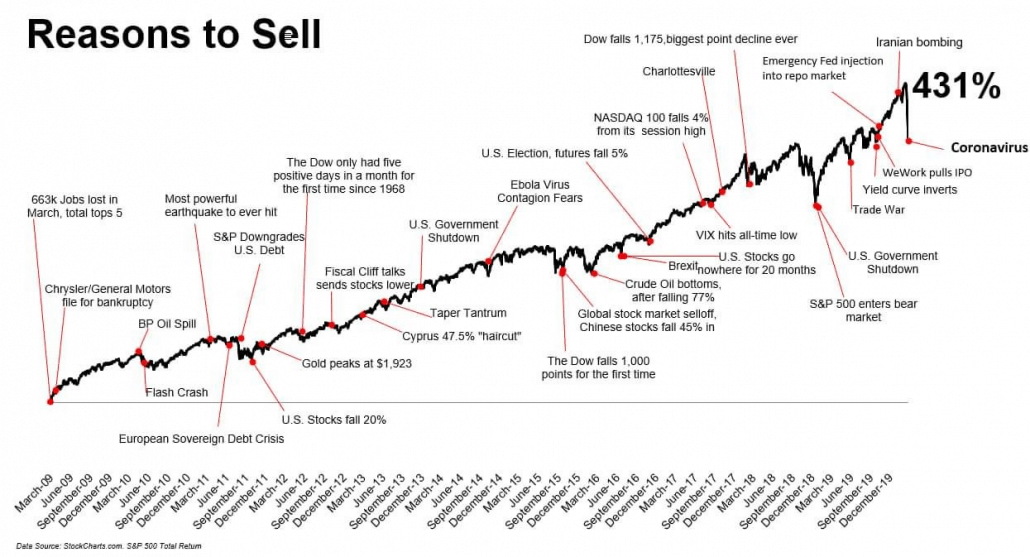

Lad os se på nogle simple fakta.

Naturligvis får dette jer alle til at tænke - "Shit, hvis tingene er så usikre, skal jeg så ikke vente på et godt tidspunkt at komme ind ?”

Jeg giver dig en cookie. Der er aldrig et godt tidspunkt at komme ind.

Der er altid en grund til at sælge markederne eller blive ude.

Vores intelligente investor Immersive, eller rettere sagt, vores investeringstankegang, -filosofi og -tendenser har altid været at ignorere markedets svingninger.

Nej. Ikke sådan.

Mere som dette.

Vi tager ikke rigtig tid på markedet.

For at være mere præcis, bruger vi værdiansættelse som en "timing" til at købe en aktie.

Det lyder simpelt, men det er ikke helt så nemt at gøre. Udover at tjekke for billigt, tjekker vi også for ledelsesskin i spillet, sandsynligheden for svigagtig praksis, forpligtelser uden for balancen osv. cetera. Men vi har i det mindste et system. Vi har en procedure, vi kan bruge. Mit forslag til læserne er også at udvikle et godt eget system.

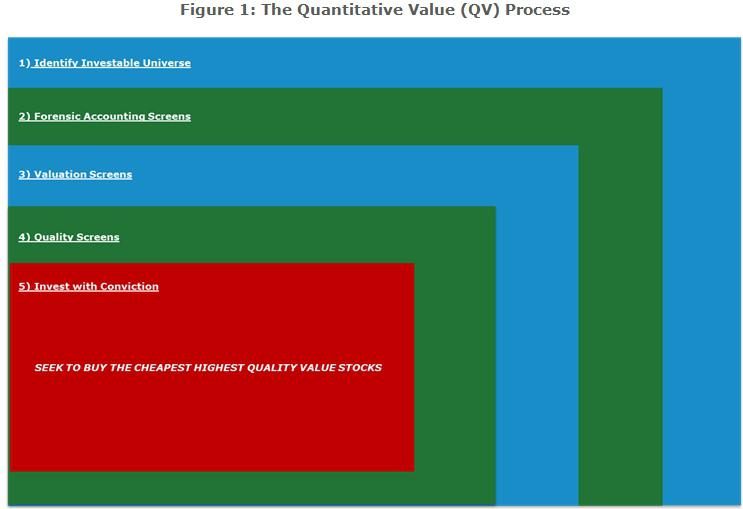

Et glimrende udgangspunkt er bogen Quantitative Value.

Det giver læserne en stærk og taktisk måde at konstruere deres egne processer for at finde og investere i undervurderede aktier.

Naturligvis skal en bog også oversætte til det praktiske. Hvad nytter det at læse, hvis du ikke kan øve det?

Ovenstående bog er rimelig nem at omsætte i praksis, hvis du har adgang til en bloomberg-terminal.

Alt i alt vil jeg sige, at det er sværere at forstå teorien, da du kan få adgang til en terminal gratis på Nationalbiblioteket, og du kan gøre resten af processen i hånden eller med en abonnementsscreener online.

Hvis det hele lyder for hårdt, er det synd. Der er ingen gratis frokost i denne verden. Vi var også nødt til at bygge vores processer på dette system, omend med lidt forskellige målinger.

Men vi betalte også prisen. For helvede køber vi endda data fra FactSet og får så et programmeringsteam til at hjælpe os med at kompilere data til vores egen proprietære screener.

Ja. Det er en masse indsats, penge og smerte. Men det er det niveau af beslutsomhed, vi har.

Vi tilbyder gratis introduktionstimer. I den demonstrerer vi nøgleresultater.

Hvis du i slutningen af det, og hvis du har gennemgået bogen og fundet det for svært at implementere, er du velkommen til at komme til vores kursus. Men venligst, gå i det mindste igennem den gratis lektion for at se, om den passer til dig.

Vi har aldrig været trygge ved, at folk bare vil gå direkte til kurset, fordi investering minder meget om religion.

Nogle gange har du et sæt tanker om markedet. Vi er langsigtede (holdeperiode 3 år til evigt ) investorer. Ikke kortsigtede handlende.

Med andre ord, du skal kende dig selv.

Sammenfattende;

Jeg håber, at dette har været nyttigt for dig.