Raffles Medical er en af de aktier, der har forvirret mig i temmelig lang tid. Det er i en defensiv industri, Singapore er en af de bedste medicinske turismedestinationer i verden, vi har en aldrende befolkning, og sundhedsudgifterne er altid stigende. Men hvorfor afspejler aktiekursen ikke væksthistorien? Hvis du skulle købe Raffles Medical for 7 år siden i 2013, ville du have opnået en gevinst på 0 % eksklusive udbytteafkast. Er der noget galt med de økonomiske resultater? Eller kan der være en skjult perle, som markedet ikke har kunnet se? Lad os tjekke det ud i denne artikel.

Raffles Medical blev grundlagt i 1976, og dets to hovedforretningssegmenter er Raffles Medical og Raffles Hospital. Dette er deres vigtigste indtægtsdriver.

Raffles Medical er de almindelige almen praksis klinikker, du ser rundt omkring i indkøbscentrene i Singapore. De tilbyder lignende almen praksis (GP) tjenester såsom sundhedstjek, immunisering, sundhedsscreening osv. Det har et netværk af 100 tværfaglige klinikker placeret i større byer i Kina, Hong Kong, Cambodja, Japan og Vietnam. Det andet forretningssegment er 24-timers Raffles Hospital, som er flagskibet for Raffles Medical Group. Åbnet i 2002, Raffles Hospital tilbyder en bred vifte af specialisttjenester, der kombinerer de seneste fremskridt inden for medicinsk teknologi. I lighed med andre hospitaler har du hjerteafdelingen, øjen, lunger, Øre Næse &Hals (ØNH), urologi, kvinder, diabetes, ortopædi, kirurgi og mange flere.

Lad os tage et hurtigt kig på, hvordan de tjener penge.

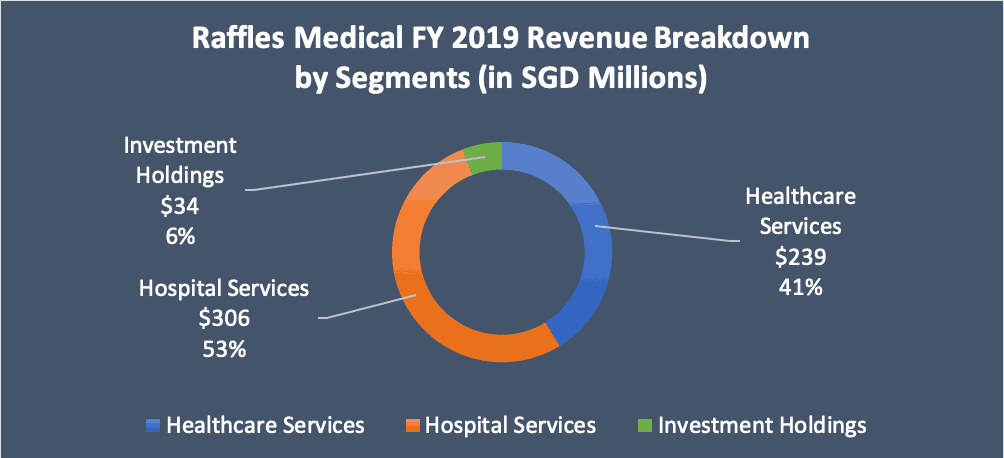

Som du kunne forestille dig, udgør hospitalstjenester ($306 mio.) mere end halvdelen af koncernens omsætning efterfulgt af sundhedsydelser ($239) og endelig investeringsbeholdning. Den samlede omsætning for 31. december 2019 nåede op på $522 mio. Det er en halv milliard.

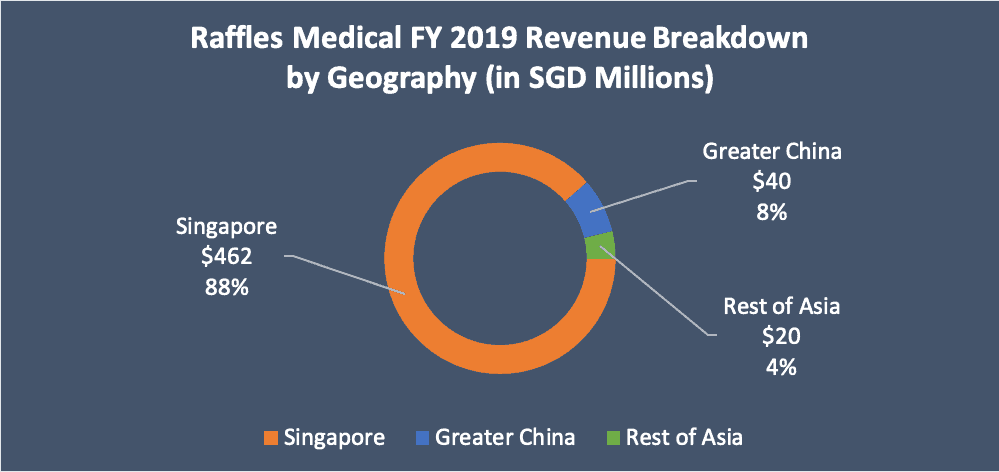

Hvis vi skulle opdele omsætningen og se på den efter geografiske segmenter, kom 88% af koncernens omsætning fra Singapore efterfulgt af Kina 8% og Resten af Asien 4%. Mens Kina i øjeblikket kun udgør 8 % af koncernens omsætning, har den administrerende direktør ambitiøse planer for Kina, og det forventes, at Kina vil tegne sig for næsten halvdelen af koncernens samlede omsætning i 2025.

Loo, administrerende formand og medstifter, har nævnt, at han har ventet 34 år på denne dag. Han har studeret Kinas system og gået gennem hundredvis af hospitaler i Kina, blevet venner med hospitalspræsidenter osv. Med Dr. Loos indflydelse har Raffles Medical formået at trænge ind på Kinas lukrative sundhedsmarked. De er i en misundelig position, da det ikke er let at komme ind i Kinas. Mange udenlandske hospitaler har søgt at vinde en del af den markedsandel, men har undladt at opnå de nødvendige tilladelser og godkendelser.

Raffles Medical Group har 2 Raffles Hospital i Kina. Den første er et 700-sengs hospital beliggende i Chongqing, Kina. Det blev officielt åbnet i januar 2019, og opstartsomkostningerne var ca. $159 mio., en tredjedel af koncernens samlede omsætning i FY 19.

For nylig har det opnået godkendelse til at være et af de udpegede hospitaler, der er omfattet af Kinas sociale sygesikring (Yibao). Dette er positive nyheder, da flere lokale patienter ville besøge Raffles Hospital Chongqing, da de nu kan gøre krav på de afholdte medicinske udgifter.

Det andet hospital er et joint venture med Shanghai Lujiazui Group for at bygge et hospital med 400 senge i Shanghais Qiantan International Business District. Byggeriet er allerede afsluttet, men den officielle åbningsdato er blevet forsinket på grund af Covid-19-pandemien. Sammenlignet med Chongqing er Shanghai en tier-1-by, og der er et stort samfund af velhavende udlændinge, som har budgettet til at have råd til en højere kvalitet af sundhedsydelser.

Koncernen satser stort på Kina, og mange analytikere forventer, at disse to hospitaler i Kina vil gå i balance et sted i deres tredje år med drift. Hvert hospital forventes at lide et tab på mellem $8-$10m i løbet af det første operationsår, efterfulgt af et tab på $4m-$5m i løbet af det andet operationsår. Hvorvidt væksthistorien i Kina spiller godt ud for Raffles Medical skal vise sig. Men vi ved i det mindste, at der er en potentiel katalysator ud over det mættede marked i Singapore.

Jeg har analyseret økonomien i Raffles Medical ved at organisere dem i små temaer. Alle tal er baseret på S&P Capital IQ, og diagrammerne er plottet i excel og python.

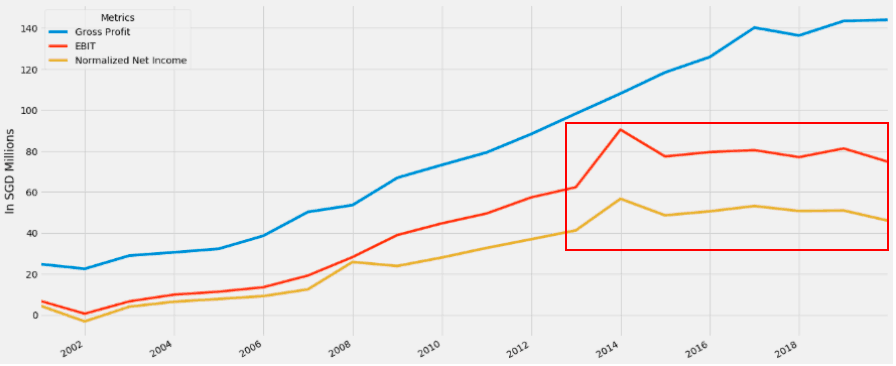

Lad os først se på en kort oversigt over finansielle poster på højt niveau såsom omsætning, driftsoverskud (EBIT) og nettoindkomst. Vær opmærksom på, at den nettoindkomst, jeg brugte, refererer til den "normaliserede" nettoindkomst. Dette ville bedre afspejle Raffles Medicals underliggende resultater, da det fjerner usædvanlige linjeposter såsom aktivnedskrivning, omstruktureringsomkostninger eller værdiforringelse af goodwill.

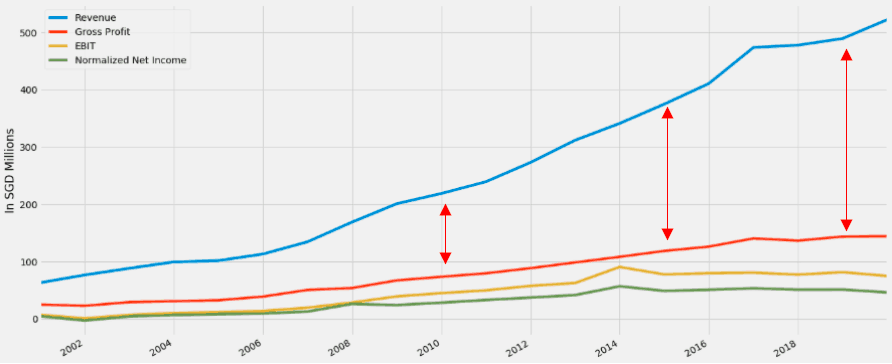

Omsætningen er vokset ret kraftigt de seneste 17 år. Bruttoavance, EBIT og normaliseret nettoindkomst har dog ikke været i stand til at holde trit med væksten i omsætningen. Hvis vi fjerner indtægtsskalaen, er tallene på bundlinjen sådan her.

Bruttoavancen er relativt stadig på linje med omsætningen, men EBIT og nettoindtægter er stagneret siden 2015. Det betyder, at mens omsætning og bruttofortjeneste har været stigende, har driftsomkostningerne presset deres marginer, især personaleomkostninger.

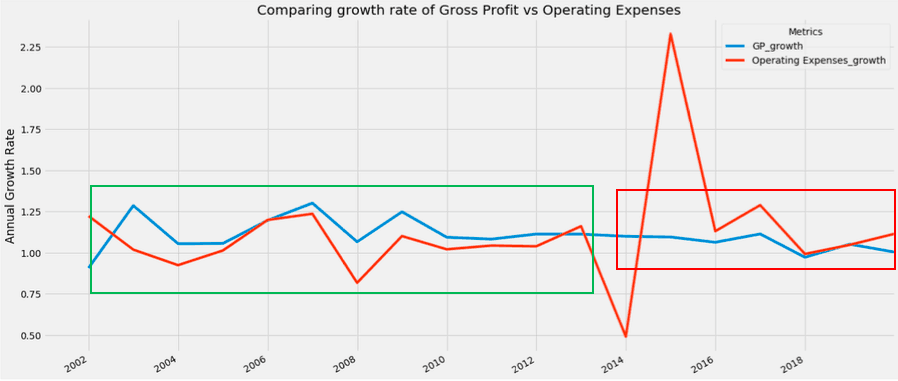

Personaleomkostninger har historisk set udgjort cirka 50 % af koncernens samlede omsætning. De høje honorarer til at ansætte læger, specialister og sygeplejersker til at drive hospitaler og klinikker kommer som en udfordring, hvis vi medregner den årlige løninflation. For eksempel blev FY 2019s bundlinjeresultater ramt af en stigning på 8,4 % i personaleomkostninger til $266,9 mio. Det er 51 % af dens omsætning på $522 mio. For at se dette visuelt kan vi sammenligne væksten i bruttoavancen med driftsudgifterne.

Ovenstående diagram viser år-til-år % vækst for både bruttoavance og driftsomkostninger. I det grønne felt kan du se, at bruttofortjenesten vokser meget hurtigere end driftsudgifterne. Lige siden 2015 er den tendens vendt, og væksten i driftsudgifter har overgået væksten i bruttoavancen som ses i det røde felt. Dette forklarer stagnationen af deres driftsoverskud og måske også aktiekursen.

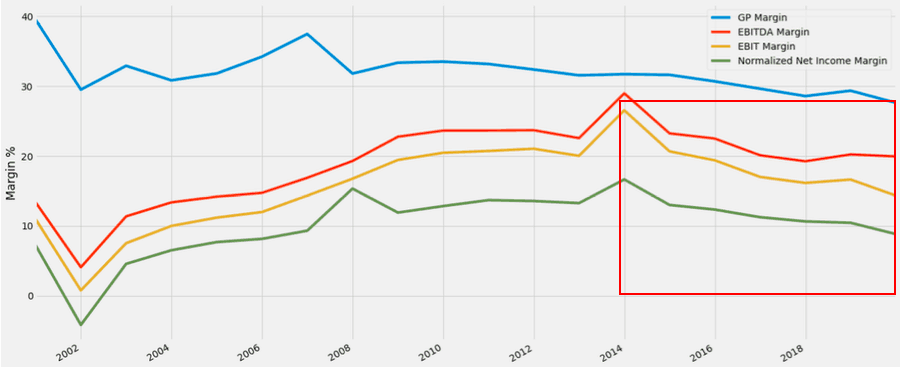

Selvom omsætningen har været imponerende, er det ikke et godt tegn at se en flad økonomisk præstation over de seneste på hinanden følgende år. I sidste ende, hvilken interesse aktionærer er nettoindkomst og ikke indtægt.

Som et resultat kan du se, at på trods af en fantastisk omsætningspræstation, har bruttoavance, driftsindtægtsmargin og nettoindkomstmargin været faldende støt siden toppen i 2014. Igen, ikke et godt tegn at se det ske.

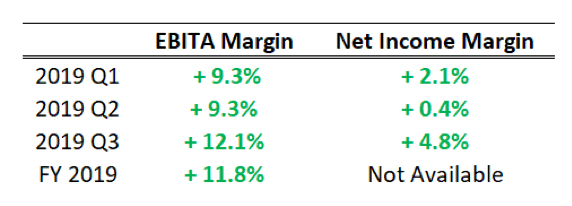

Imidlertid inkluderer marginerne i 2019 svangerskabstabet på $9,2 mio. fra Raffles Hospital Chongqing. Dette var inden for ledelsens retningslinjer på $8 mio. til $10 mio. Hvis vi skulle udelukke Hospital Chongqing fra gruppen, ville deres økonomiske resultater se sådan ud.

Tallene er direkte hentet fra Raffles Hospitals regnskabsmeddelelse. For hele året i 2019 har der været en forbedring i EBITDA-marginen på 11,8 %. Nettoresultatet for koncernen faldt 15,2% til $60,3 mio. Men nettoindkomstmarginen eksklusive Chongqing blev ikke rapporteret.

Ikke desto mindre ville koncernen uden Chongqing se højere fortjenstmargener. Hvad det betyder er, at dets forretning i Singapore viser tegn på stigninger. Nu er det interessante spørgsmål, hvad hvis Chongqing og Shanghai Hospital bliver rentable tre til fire år senere? Rentabilitetsmarginer ville drive opad, og aktionærerne ville nyde frugten.

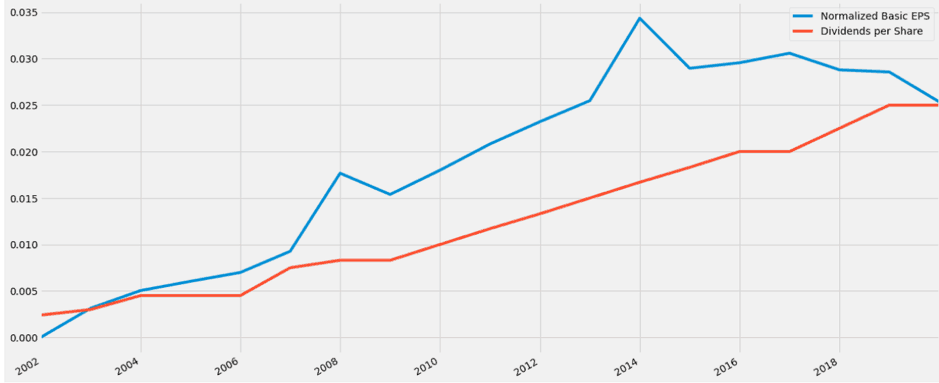

Raffles Medical udbetalte et udbytte på $0,025 per aktie. Tager man den sidste lukkekurs på $1,03, ville det oversætte til et udbytte på omkring 2,43%. Er det bæredygtigt? Lad os sammenligne udbyttet pr. aktie med den normaliserede basisindtjening pr. aktie og se, hvordan det ser ud.

Den gode nyhed er, at udbytte per aktie er steget konsekvent i løbet af de sidste 17 år. Den dårlige nyhed er, at spredningen mellem normaliseret basis-EPS og udbytte pr. aktie konvergerer. Igen kan man sige, at 2019, 2020 og 2021 er en undtagelse på grund af tab fra deres kinesiske hospitaler.

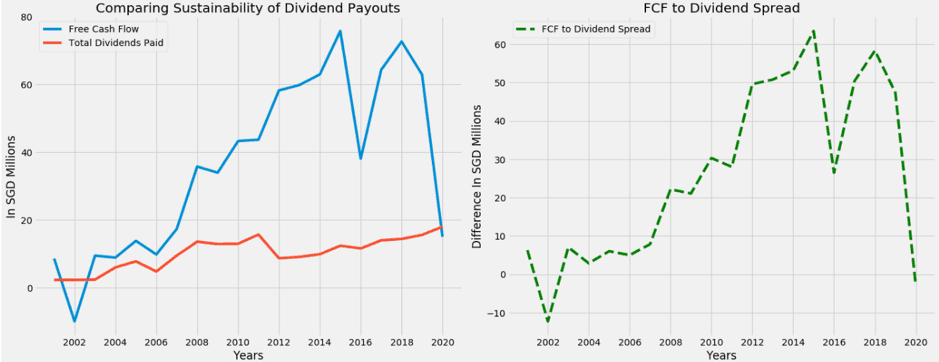

Hvad med at se på bæredygtigheden af udbytteudbetalinger fra en anden vinkel. Vi ville sammenligne Free Cash Flow (FCF) og udbytte, da cash flow er en bedre repræsentant for den økonomiske virkelighed.

På samme måde ser du den samme konvergens i slutningen af diagrammet. FCF til udbyttespredning er sunket ned i negativ. Hvad betyder det? Det betyder, at Raffles i år 2019 har betalt mere udbytte, end det tjente i frit cash flow. For at være specifik betalte de 2,95 mio. USD mere, hvilket stadig er acceptabelt, så længe det er midlertidigt. De har en pengebunke på 152 millioner dollars i deres balance for at buffere gennem spredningen. Grunden til, at FCF er faldet så kraftigt, skyldes stigningen i CAPEX for at udvide til Kina. I det mindste ved vi, at det er en enkeltstående begivenhed og ikke på grund af dårlige økonomiske resultater.

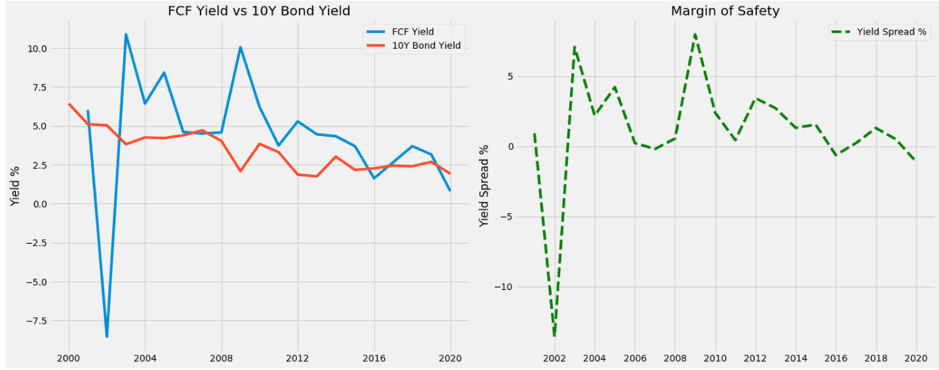

Frit pengestrømsudbytte (FCF) beregnes ved at tage en virksomheds frie pengestrøm divideret med virksomhedens værdi. Ideen er at forestille sig, hvis du skulle købe over hele virksomheden, og du er virksomhedsejer af Raffles Medical, hvor mange penge genererer forretningen for dig? Hvad er udbyttet af denne økonomiske maskine, som du ejer?

Sammenlign derefter FCF-afkastet med den risikofrie rente. Et FCF-afkast, der er lavere end den risikofrie rente, ville ikke give nogen mening, da du påtager dig aktierisikoen ved at eje en virksomhed, når du kan få det samme eller endda højere afkast andre steder, uden risiko. Dette er et af filtrene fra den 52-ugers lave formel, som jeg har brugt i min egen investeringsanalyse.

I ovenstående diagrammer har Raffles Medical fejlet dette filter. Så igen vil vi sige, at 2019 er et år med undtagelse. Men hvis man ser på den historiske tendens over de seneste 17 år, så har den været faldende fra et maksimum på 10 % til nu 1 %. Selvom vi ekskluderer Chongqing Hospital i 2019, ændrer det ikke på, at dets underliggende præstation i Singapore har været svag og glansløs.

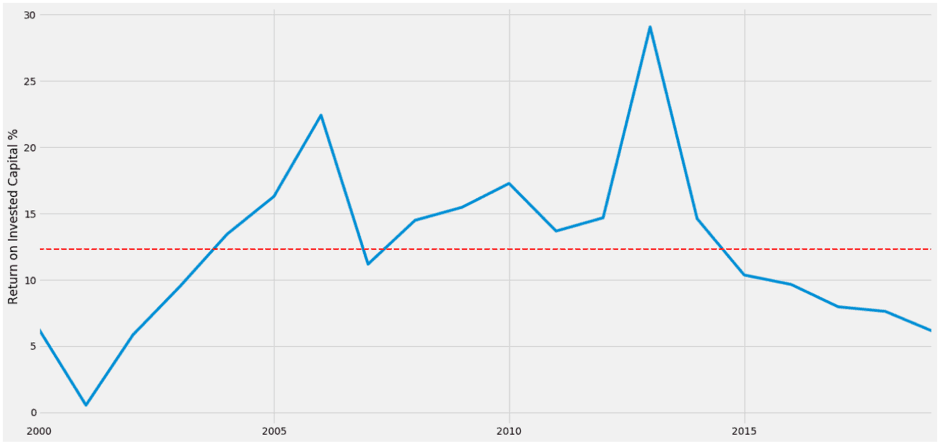

Et andet filter fra 52-ugers lavformlen er afkastet på investeret kapital eller ROIC. Dette beregner, hvor effektiv ledelsen genererer driftsoverskud efter skat fra sine kapitalinvesteringer. Ideen er at sammenligne dette med den vægtede gennemsnitlige kapitalomkostning og vurdere, hvor effektive de er til at allokere kapital. For eksempel, hvis jeg låner til 4 %, men giver et investeringsafkast på 12 %, så gør jeg et godt stykke arbejde med at administrere penge.

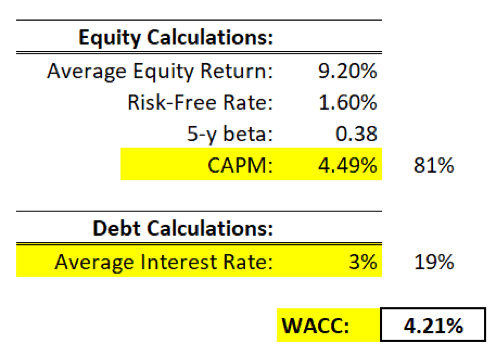

Hvordan beregner vi den gennemsnitlige kapitalomkostning (WACC)?

Dette er blot en hurtig udregning af ballparkfigurer, som jeg fandt på, og som udelukkende er baseret på subjektive antagelser. Raffles Medicals kapitalstruktur fra FY2019 er 81% egenkapital og 19% gæld. Vi skal først finde ud af, hvad der er omkostningerne ved egenkapital og omkostningerne ved gæld.

Egenkapitalomkostninger er baseret på Capital Asset Pricing Model (CAPM). Det gennemsnitlige aktieafkast er baseret på det 10-årige gennemsnitlige STI-indeksafkast, og den risikofrie rente er baseret på den 10-årige statsobligationsrente. Tilslutning af input ville give os cirka 4,49%.

Hvad angår gæld, beregner jeg den gennemsnitlige rente ved at tage renteudgifter divideret med kortfristet gæld + langfristet gæld. Det er omkring 3 % over en periode på 17 år.

Endelig kan vi finde WACC ved at tage (81% * 4,49%)

ROIC er omkring 6%~ og WACC er 4,21%. Det betyder, at Raffles Medical laver en tynd spredning på 2,26%. Selvfølgelig er WACC blot en subjektiv boldbane. Men det giver os en ide om rækkevidden og marginen.

En mere bekymrende observation er den faldende ROIC siden 2014. Raffles Medical har været underpræsteret under sit historiske gennemsnit på 12,5 % i de seneste par år.

Ledelsen har ikke været særlig effektiv med at investere kapital, og det skyldes sandsynligvis den første årsag til, at vi har fremhævet høje driftsomkostninger til at drive hospitaler og klinikker.

Det positive ved Raffles Medical er, at det har et relativt lavt gældsniveau. Den samlede gæld er pr. regnskabsår 2019 på cirka 200 mio. USD. Dette er i modsætning til den samlede egenkapital på $841 mio. Den samlede gæld i % af den samlede kapital er 19 %, og gældsprocenten er omkring 23,4 %.

Både nuværende og quick ratio er 1,1x, og renteudgiften er ubetydelig. EBIT rentedækning er 38,5x og EBITDA rentedækning er 53,6x.

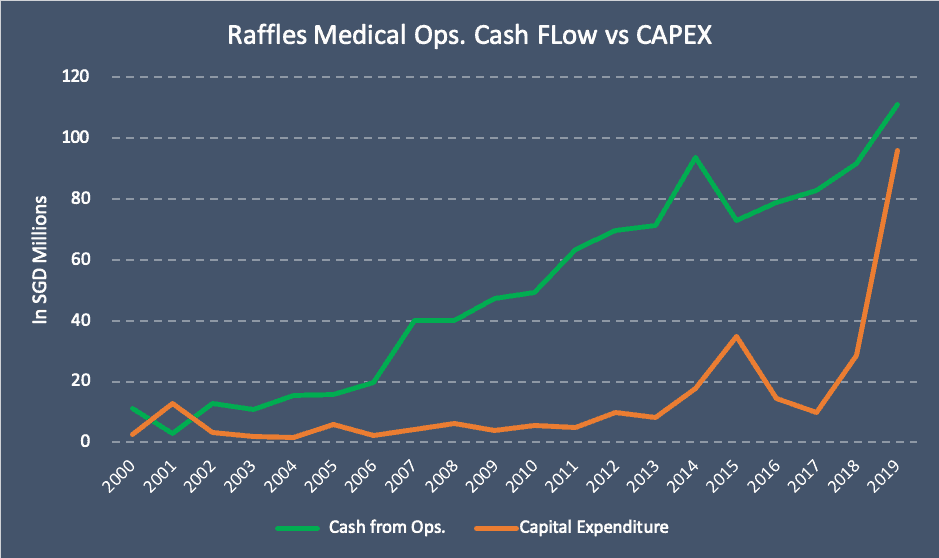

Deres pengestrøm er også ret stærk og konsekvent. Der er en god margin mellem det operationelle cash flow og CAPEX. (undtagen 2018 og 2019) Den eneste bekymring er, at forholdet mellem pengestrømme fra ops. til kortfristet gæld er omkring 0,5x for de seneste par år. Det betyder, at de kun har $0,50 for hver dollar af løbende forpligtelser.

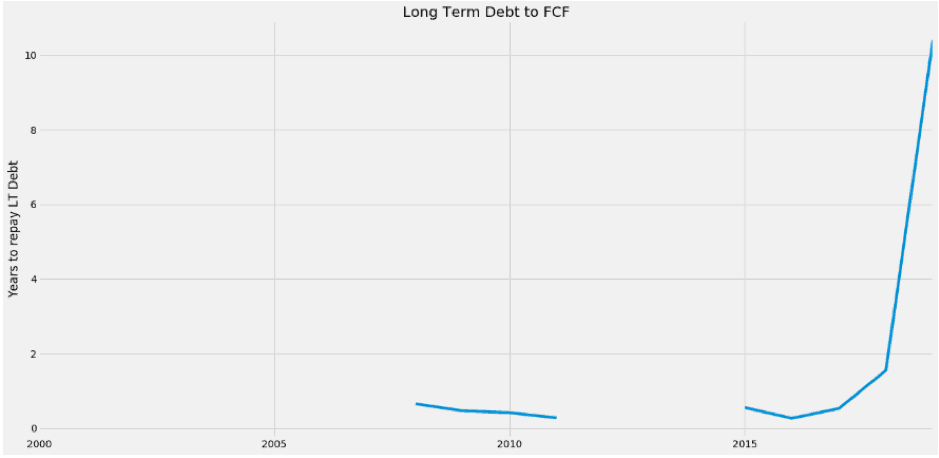

En anden alarmerende observation er dens langsigtede gæld til frit cash flow-forhold. Dette er også et af filtrene fra den 52-ugers lave formel. Langfristet gæld til FCF beregner det antal år, det tager for en virksomheds frie pengestrøm at tilbagebetale sin langfristede gæld fuldt ud. Jo lavere tal jo bedre.

Generelt vil 5 år eller mindre være en god foranstaltning og 3 år at være konservativ. Du kan se nogle tomme mellemrum, fordi der ikke var nogen langfristet gæld i de år. Raffles Medical har dog for nylig støttet en enorm bunke af langfristet gæld på $157 mio. Dette står i lys kontrast til de 15 mio. USD, de har i frit cash flow fra regnskabsåret 2019. Antallet af år, det tager for deres frie cash flow at aflaste deres langsigtede forpligtelser, er omkring 10 år.

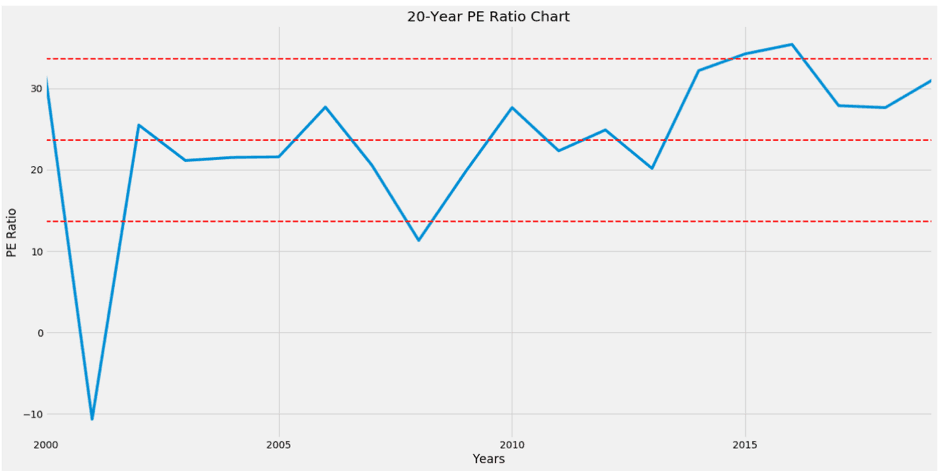

Hvis vi ser på PE-forholdet for Raffles Medical. Det er ikke billigt. Den handler tæt på toppen af 30, og den gennemsnitlige PE er omkring 23. De røde stiplede linjer repræsenterer middelværdien og standardafvigelsen over og under middelværdien. Hvis vi skulle tage dens indtjening pr. aktie for 2019 ganget med den gennemsnitlige PE, ville dagsværdien af Raffles Medical være omkring $0,70. Det lader til, at de nuværende værdiansættelser prissætter fremtidig stigning i nettooverskuddet fra Kina.

Okay, vi har dækket syv forskellige temaer i Raffles Medicals forretning. Nogle ser gode ud, og nogle gør ikke. Forhåbentlig giver det dig nogle indsigter om virksomheden.

For det første , fokuserer de fleste investorer på væksthistorien i Kina. Det er der, hvor al brummer og spænding er. Når resultaterne er skuffende, tilskriver vi det midlertidige tab fra Kina, men vi glemmer bekvemt, at størstedelen af koncernens omsætning kommer lokalt.

Raffles Medicals kerneforretning er i Singapore, og de fleste af dets aktiver er placeret i Singapore. Styrken af denne virksomhed bør være baseret på den økonomiske og operationelle præstation i Singapore. Som det fremgår af ovenstående diagrammer, har resultaterne ikke været helt usædvanlige.

Kina skal ses som en bonusbooster snarere end en frelser. Et godt eksempel er Sheng Shiong. Dets Singapore-forretning er stærk, og den ser ud til at ekspandere udenfor for yderligere vækst. Men hvis Kina fejler, kan de stadig klare sig godt derhjemme. Men hvad hvis Kina fejler for Raffles Medical? Har den en økonomisk voldgrav, der er stærk nok til at retfærdiggøre en sund forretning for investeringer?

For det andet , konkurrencen er hård. På trods af at sundhedspleje og medicinsk er en nødvendighed, er der et væld af muligheder tilgængelige for forbrugerne. Der er 19 akuthospitaler, 8 kommunale hospitaler, 20 offentlige poliklinikker og 2.222 private klinikker. MOH planlægger at bygge yderligere seks til otte nye poliklinikker inden 2030.

Singapore har kun en befolkning på 5,8 millioner. De hospitaler, de beslutter at besøge, er baseret på deres budget, bekvemmelighed og forsikringsdækning. Udgifterne til sundhedspleje ved Raffles Medical er et sted mellem offentlige hospitaler og private hospitaler. Dem, der har omfattende dækning, ville sandsynligvis tage til Mount E. eller Gleneagles. De budgetbevidste ville gå til offentlige hospitaler. Der er ikke nogen særlig kundesegmentering, der falder imellem.

For det tredje 35% af Raffles Medicals patienter er fra internationale lande. Det skal ikke kun møde konkurrence fra lokale hospitaler og klinikker, men de står også over for hård konkurrence fra nabolande som Thailand og Malaysia. En stærk Singapore-dollar og den nylige covid-19-virus har afskrækket nogle af de internationale patienter fra at besøge Raffles Medical.

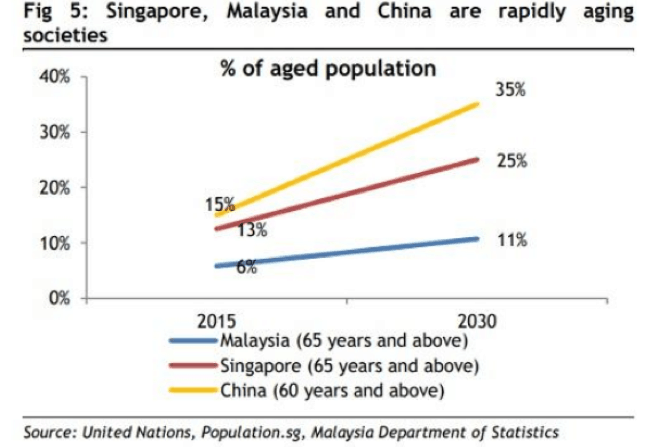

For det fjerde , er de gunstige makroudsigter en voksende aldrende befolkning i Singapore og Kina.

Dette vil gradvist øge efterspørgslen efter sundhedsydelser et par år senere. Det forventes, at de ældre vil udgøre en fjerdedel af Singapores befolkning i 2030.

Sidst , de økonomiske resultater ser ret blandede ud. Mens omsætningsvæksten er svimlende, er bundlinjen for Singapores forretning flad. De er afhængige af Kinas succes med at løfte aktiekurserne op. Deres forehavende skal virke, fordi de har en gæld på 157 millioner dollars at udligne. Hvis man ikke gør det, vil det betyde en økonomisk katastrofe for virksomheden. Kina er en go big or go home-fortælling for Raffles Medical.

Hvis du vil lære mere om aktieinvestering, kan du deltage i den næste gratis session.#6 Stærk pengestrøm, men langsigtede gældsrisici opstår

#7 Relative værdiansættelser

Slutlige kommentarer og risikofaktorer