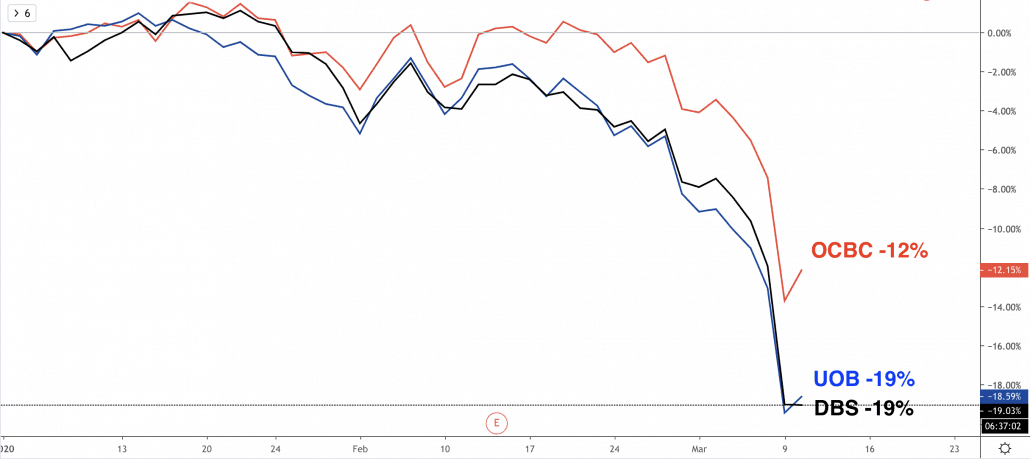

Aktiekurserne for de tre lokale banker er faldet med mere end 10 % siden starten af 2020. Investorer undrer sig over, hvad der sker, og hvad de skal gøre i denne periode. I denne artikel vil jeg analysere de tre lokale banker, DBS, OCBC og UOB, med 5 nøglekriterier og afgøre, hvilken der er den bedste investering blandt dem.

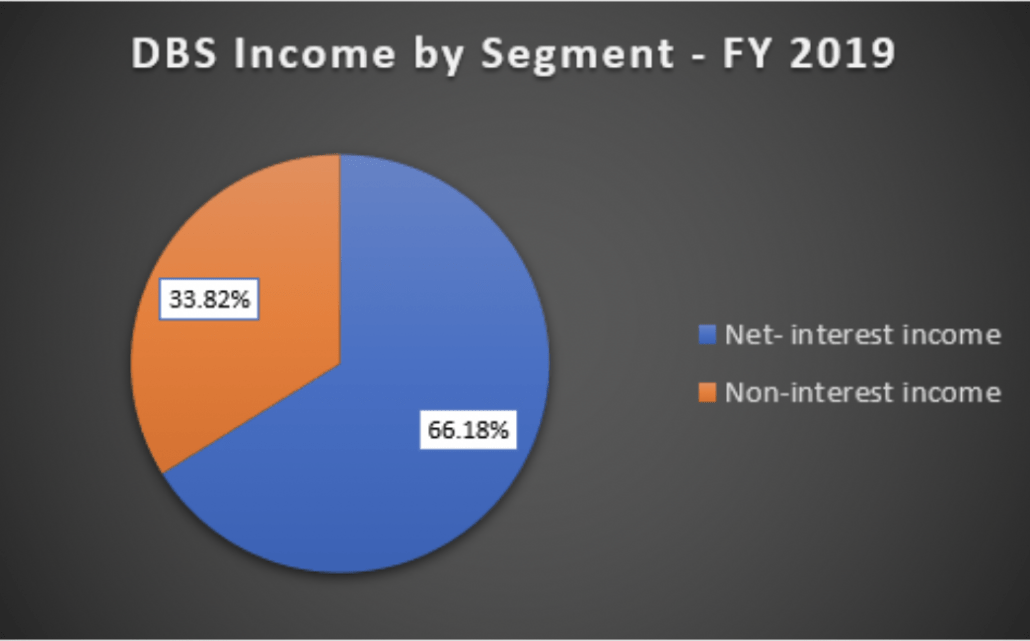

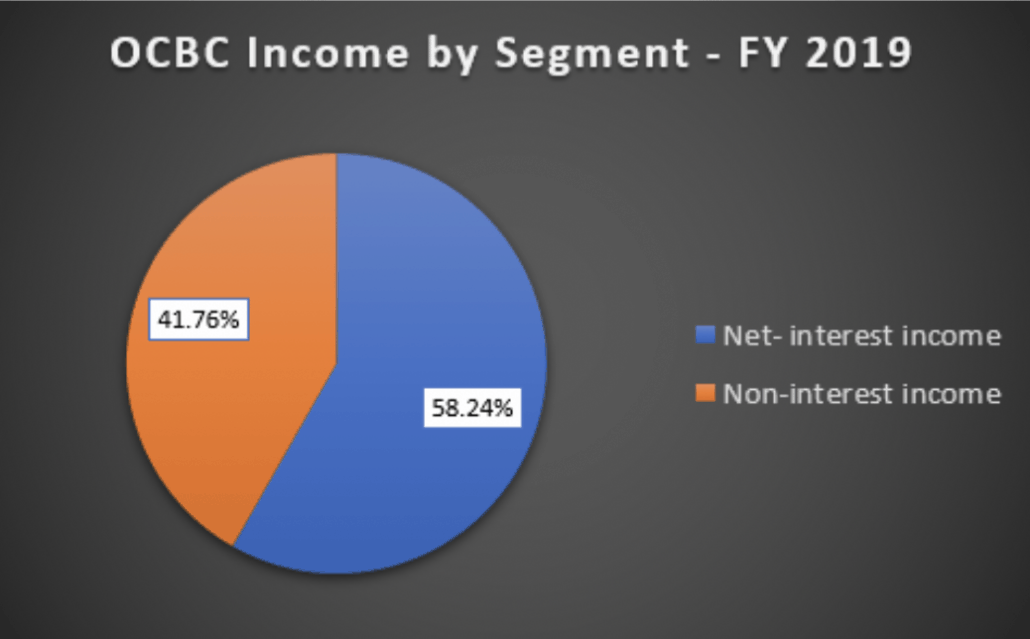

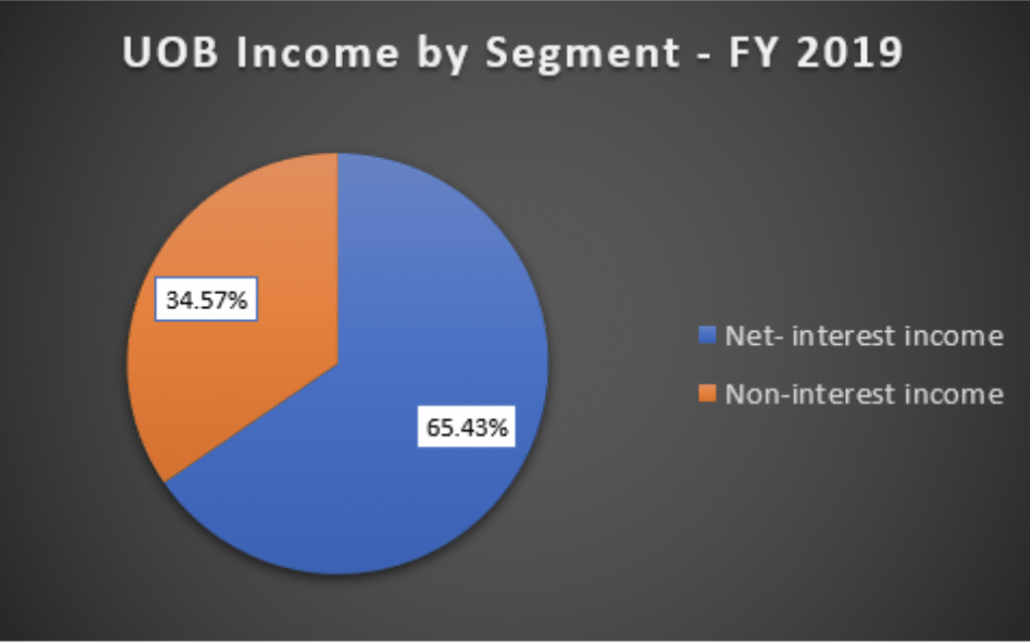

Selvom de alle er lokale banker, har de hver især forskellig sammensætning i forretningssegment og geografisk eksponering. Som vi alle ved, vil den globale rente have flere omgange med rentenedsættelse og dermed lavere rentemargin for bankerne. Så en bank med lavere eksponering mod nettorenteindtægter har en tendens til at være mere stabile i indtjeningen.

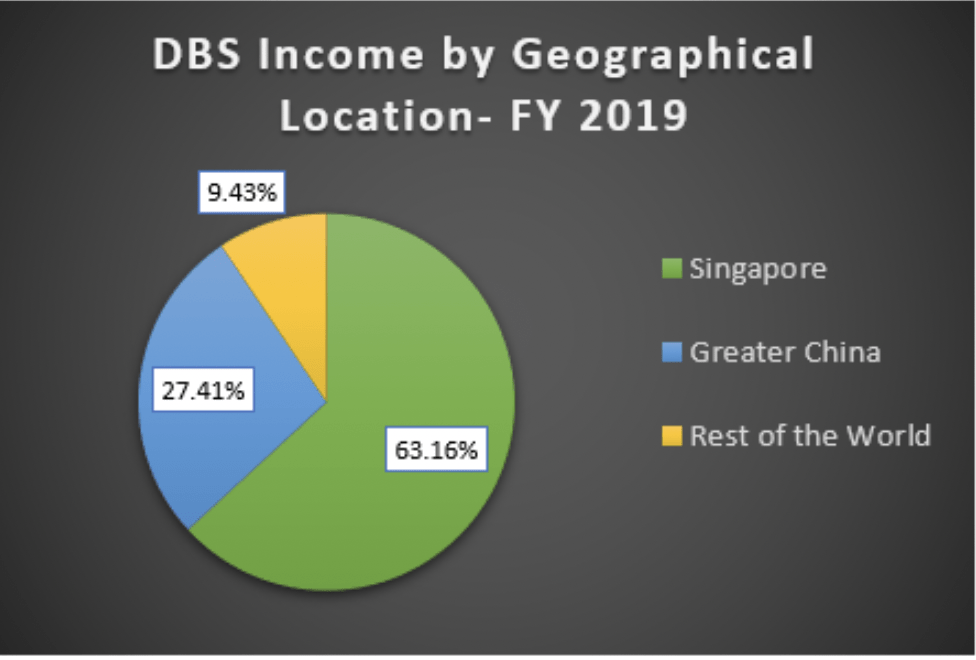

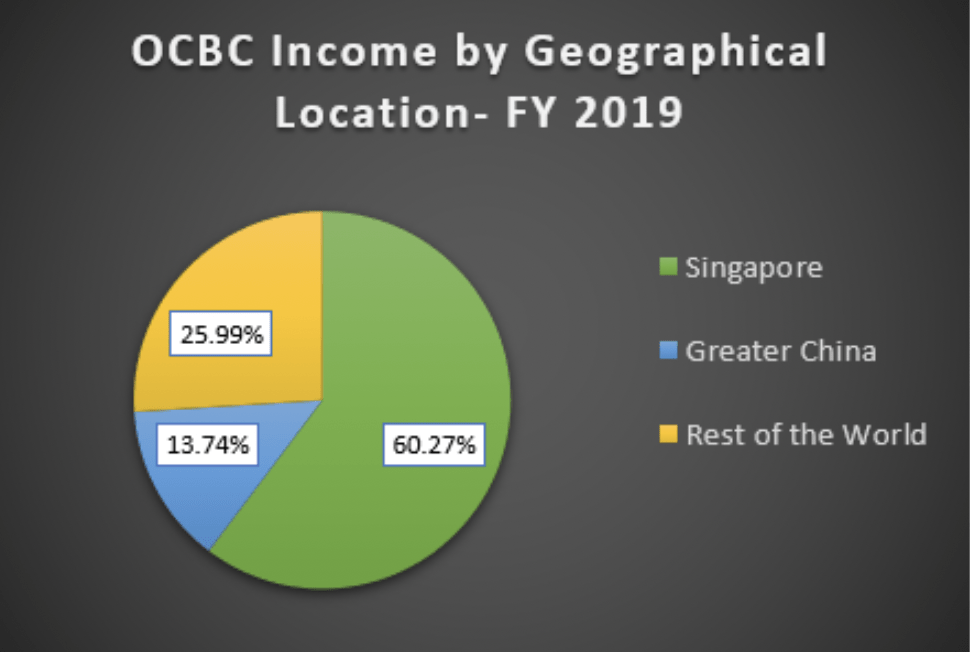

OCBC har den laveste nettorenteindtægt blandt de tre banker. Dens indtjening vil være mindre følsom over for renten.

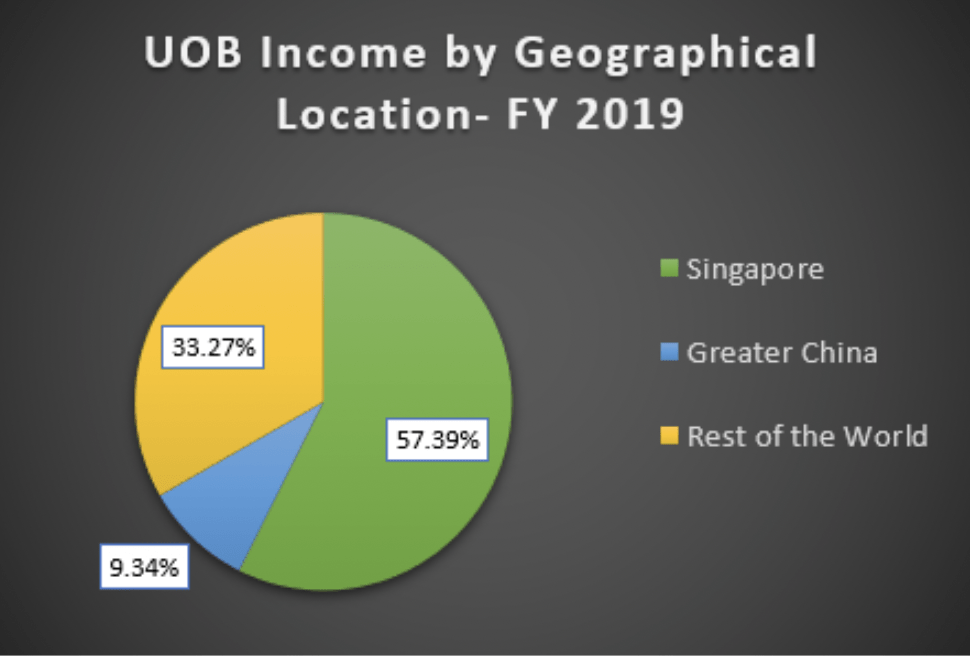

Med hensyn til geografisk eksponering bør en bank, der har mindre eksponering mod det store Kina, være mere stabil i indtjeningen, da den kinesiske økonomi er blevet hårdt ramt af Covid-19.

UOB har den laveste indkomsteksponering mod det store Kina blandt de tre banker. Det burde være mindre påvirket af afmatningen i Kina.

Selvom aktiekurserne for bankerne falder, rapporterede alle tre banker faktisk bedre økonomiske resultater for FY2019.

Med hensyn til indtjening rapporterede DBS den største stigning i nettoresultatet sammenlignet med året før, og OCBCs nettooverskudsgrad er den højeste blandt alle bankerne.

Med højere indtjening rapporteret, har alle tre banker erklæret højere udbytte for FY2019. Baseret på aktiekurser den 9. marts 2020 er UOB-udbytteafkastet det højeste med 6 %, mens OCBC har det laveste udbytteudbytte på 46,49 %.

| Virksomhed | Ændring i nettooverskud fra år til år | Netto overskudsmargen | Udbytteudbytte (priser 9. marts 20) | Udbytteudbetalingsforhold |

| DBS | +15 % | 44 % | 5,8 %(pris 21,15 USD) | 50 % |

| OCBC | +8 % | 45 % | 5,6 % (pris 9,52 USD) | 46 % |

| UOB | +8 % | 43 % | 6,0 % (pris 21,50 USD) | 51 % |

Da mange investorer er bekymrede over en økonomisk afmatning, er investorerne nødt til at sikre, at bankerne har en stærk finansiel stabilitet for at modstå de økonomiske konsekvenser i de kommende år.

For banker er vi nødt til at bruge kapitaldækningsgrad i stedet for gæld i forhold til egenkapital. Kapitaldækningsforhold (CAR) er afgørende for at sikre, at en bank har tilstrækkelig støtte til at absorbere en rimelig mængde tab, før den bliver insolvent.

Monetary Authority of Singapore (MAS) har sat minimum CAR til 10%. Alle tre banker har en hel del buffer fra MAS-retningslinjerne. UOB har den højeste CAR på 17,40%. Dette viser, at Singapore banker bør være i stand til at absorbere tab fra misligholdte lån (NPL). For NPL-ratio har alle tre banker den samme ratio på 1,50 %.

| Virksomhed | Capital Adequacy Ratio (CAR) | Ikke-performerende lån (NPL) |

| DBS | 16,7 % | 1,5 % |

| OCBC | 16,8 % | 1,5 % |

| UOB | 17,4 % | 1,5 % |

Med den nuværende kurskorrektion er det godt, at vi kan identificere, om nogen af bankerne handler til lave værdiansættelser og dermed gode priser at komme ind på. For banker foretrækker jeg at bruge relativ pris-til-bog værdiansættelse og sammenligne med deres historiske gennemsnit. Nøgletanken er, at værdiansættelsen på lang sigt skal flytte tilbage til historisk gennemsnitsniveau på grund af gennemsnitlige tilbagevendende effekter på markederne.

| Nuværende pris (9. marts 2020) | Pris ved gennemsnitlig PB | Opad/nedad | |

| DBS | 21,15 USD | 23,00 USD | +8,7 % |

| OCBC | 9,52 USD | 14,01 USD | +47,2 % |

| UOB | 21,50 USD | 29,03 USD | +35,0 % |

Baseret på aktiekurserne 9. marts 2020 , handler alle tre banker til forhold mellem pris og bog, der er lavere end det historiske gennemsnit.

I betragtning af den nuværende COVID-19-situation bør investorerne forvente en langsommere vækst i lånebeholdningen og bankforretningen. Et lavere rentemiljø burde sænke renteindtægterne for bankerne, da nettorentemarginalen sandsynligvis vil blive komprimeret. Misligholdte låneforhold kan se en stigning, hvis den økonomiske afmatning varer i en længere periode.

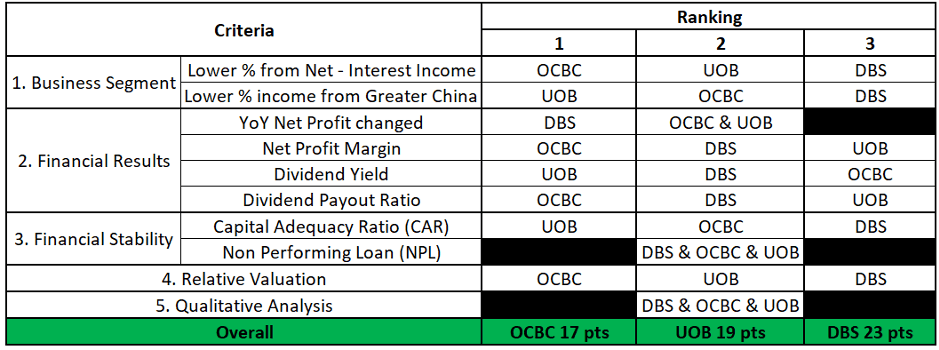

Selvom der er mange fordele og ulemper for hver af bankerne, vil det være lettere, hvis vi bruger et pointsystem til at bestemme, hvilken bank der har bedre fundamentals og værdiansættelse.

Sådan fungerer pointsystemet:For banken med det bedste forhold tildeles den 1 point. For banken med næstbedste forhold vil blive givet 2 point, og det dårligste forhold vil få 3 point. Bank med de laveste samlede point vil være den bedste at investere i, og prisen går til... OCBC !

Ansvarsfraskrivelse:Analysen her er udelukkende baseret på mit personlige synspunkt. Dette er ikke økonomisk rådgivning. Læs ansvarligt. Forfatteren har investeret i en af bankerne.