FANMAG – Facebook, Amazon, Netflix, Microsoft, Apple og Google (Alphabet) er de mest succesrige og største teknologivirksomheder i USA. De har alle rapporteret deres kvartalsresultater for perioden januar til marts 2020, der dækker COVID-19-perioden .

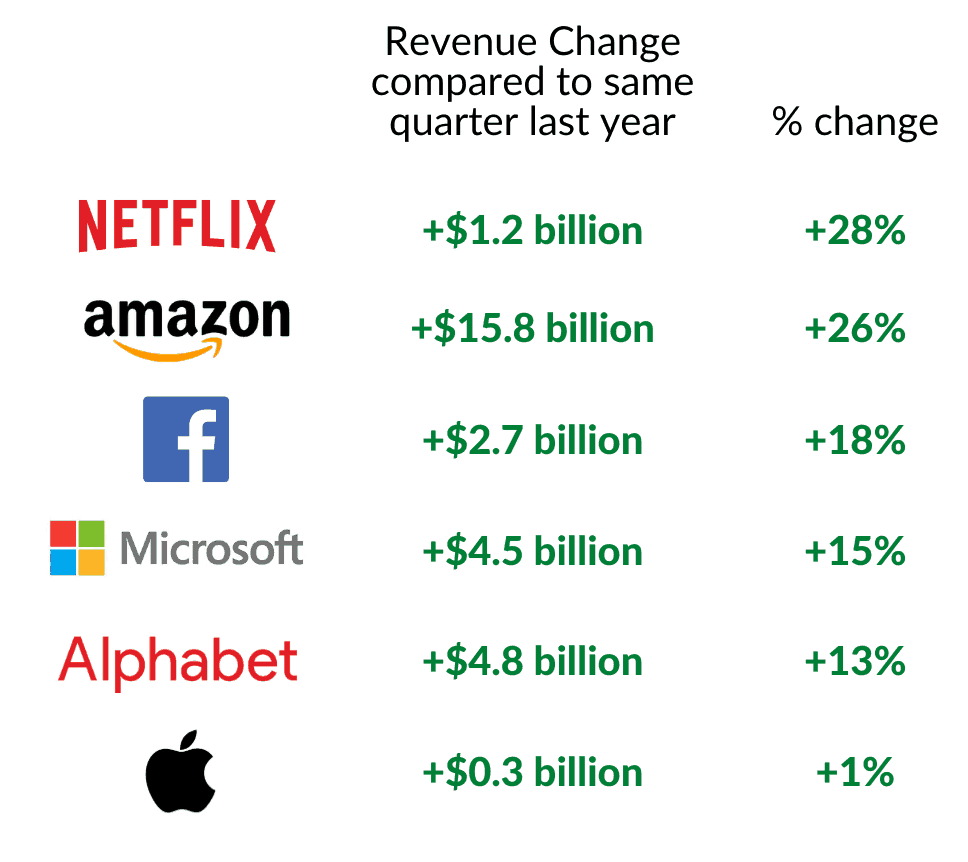

Faktum er, at vi har brug for dem til at forbinde os digitalt med al den sociale distancering, der foregår. Så de har været vigtigere end nogensinde. Deres økonomiske resultater har også bevist deres betydning, hvor FANNAG voksede deres omsætning sammenlignet med samme kvartal sidste år.

Vi identificerer de mest fascinerende statistikker fra deres finansielle rapporter.

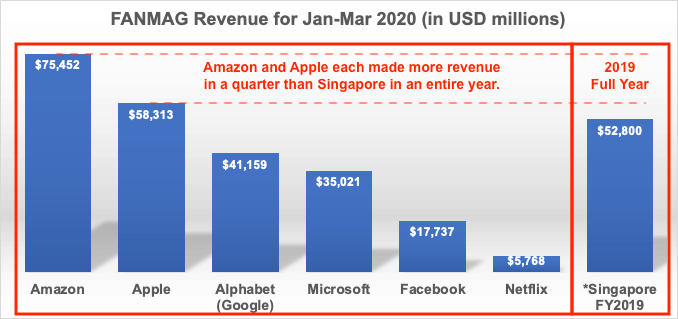

De 3 bedste FALMAG efter omsætning var Amazon, Apple og Alphabet, det tredobbelte As.

Hvad der er mere forbløffende er, at Amazon og Apple hver især tjente mere i første kvartal af 2020 end hvad Singapores regering genererede i hele 2019!

FANMAG klarede sig godt og blev stadig vigtigere under COVID-19-perioden, da verden er nødt til at bevæge sig ind i det digitale rum, efter at byer er i en form for lockdown.

Netflix leverer underholdning for at dræbe kedsomhed derhjemme. Googles Youtube er en livredder for forældre. Amazon leverer dagligvarer og ting til hjemmene for at minimere behovet for at gå ud af huset. Facebook sørger for den sociale forbindelse til mennesker, omend digitalt. Microsoft og Googles Gsuite letter fjernarbejde. Apple gavnede det mindste i betragtning af, at folk har færre ture ud for at formynde Apple-butikker.

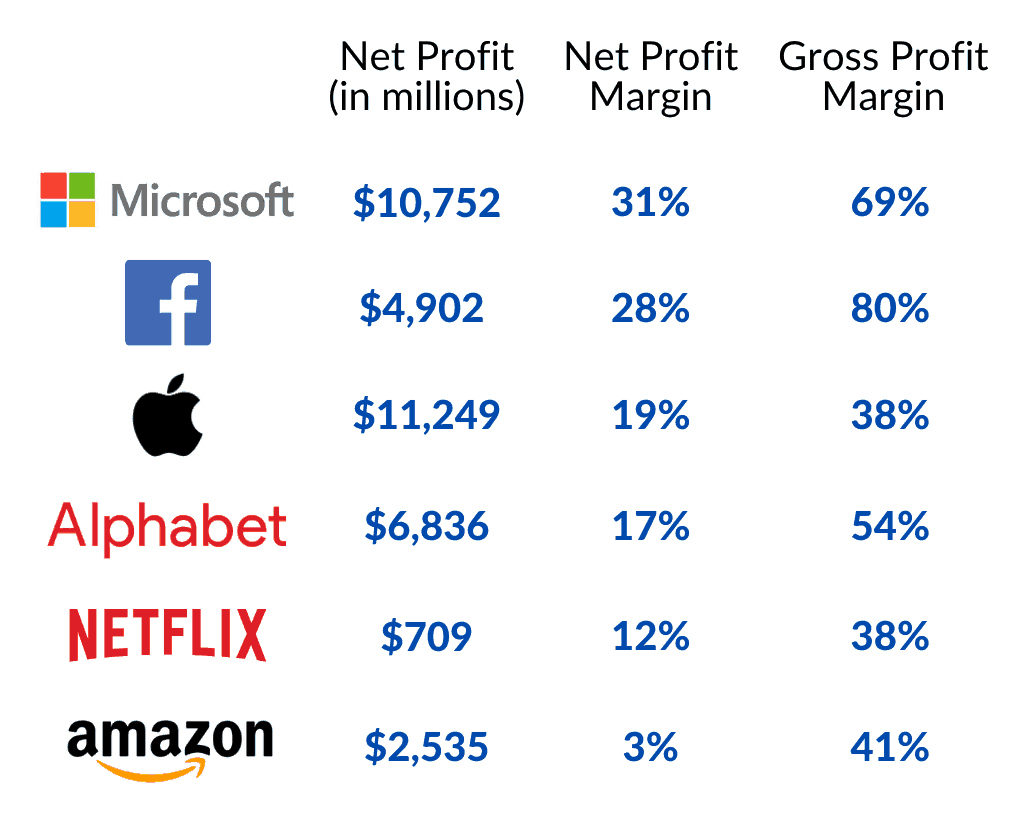

Det er indlysende, at de virksomheder, der hovedsageligt er i softwarevirksomheder, nyder godt af højere brutto- og nettoavancer. Dette skyldes, at omkostningerne ved at udvikle softwaren stort set er faste, mens distributionen kan skaleres bredt, således at et trinvis salg derefter kan give betydelige overskud. I denne henseende har Microsoft, Facebook og Alphabet op mod 50 % bruttoavance.

Apple sælger meget hardware, og der er tilhørende materiale- og arbejdsomkostninger til at producere dem. Regningen går tilbage til dem, selv når de outsourcede produktionen. Netflix bruger mange penge på at bestille film og købe de eksklusive rettigheder til at distribuere dem. Amazon har den laveste nettoavance på 3%, og dette forventes, fordi prisen på de varer, der sælges via Amazon, fylder en stor del af den indtjente omsætning. Amazon har også sagt, at omkostningerne er steget under COVID-19.

Det mest forbløffende er, at Apple kan høste så meget overskud, og at have en nettoavance på 19 % af en hardwarevirksomhed (og noget software) er enestående. Dette viser, at de har brandingkraften til at opkræve høje priser, og forbrugerne ville stadig købe dem. Samsung har kun 9% nettoavance i sammenligning. Apples nettoresultat på 11,2 milliarder USD i sidste kvartal var højere end DBS’ omsætning på 11 milliarder USD for 2019.

Teknologivirksomheder forventes at være let på aktiver, da de fleste af deres aktiver er deres drive, intellekt og kreativitet til at producere innovative produkter og tjenester. Sådanne talenter aktiveres ikke i balancen, men blot udgifter i resultatopgørelsen.

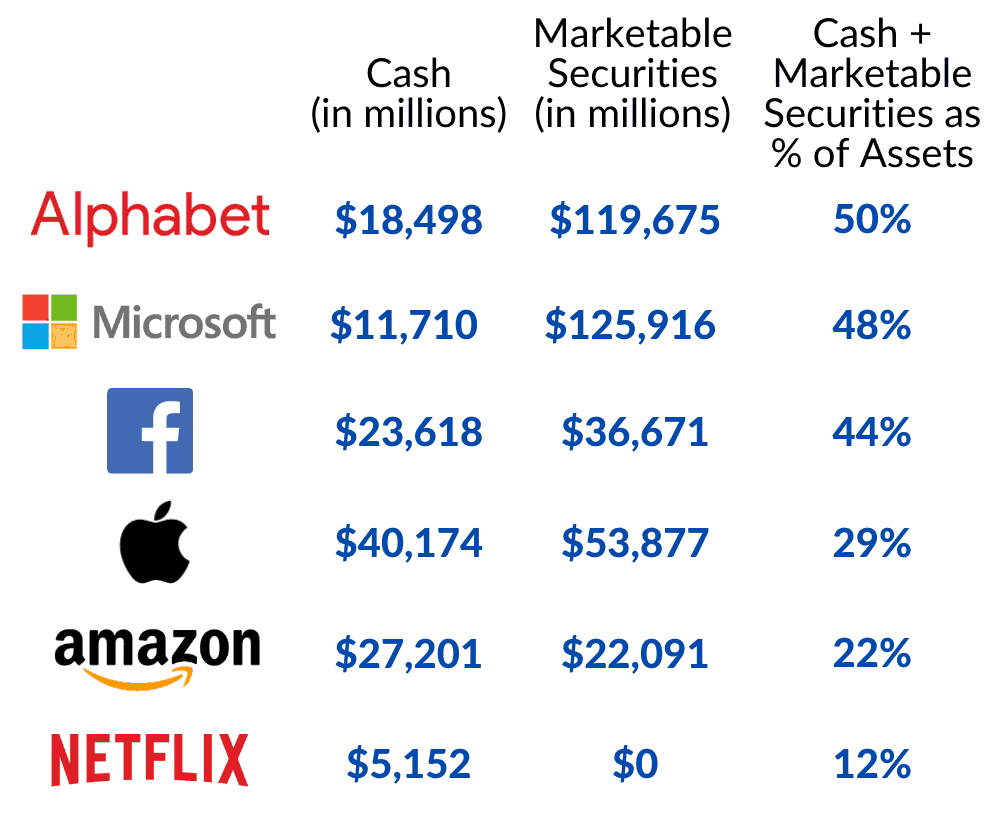

Men jeg var overrasket over, at de har ret betydelige kontanter. De fleste af dem har mindst 10 % af deres aktiver i kontanter med undtagelse af Alphabet og Microsoft.

Selskaberne har endnu flere kontante aktiver, hvis vi overvejer omsættelige værdipapirer. Disse er sandsynligvis fastforrentede produkter, der ikke er volatile i naturen. Dette er for at give højere renter på deres ledige kontanter og alligevel kan implementeres, hvis mulighederne opstår.

Alphabet, Microsoft og Facebook har 44% til 50% i sådanne likvide aktiver (kontanter + omsættelige værdipapirer)! De kan foretage en masse opkøb, og hvis det gøres rigtigt, kan de fortsætte med at sikre deres indflydelse på deres respektive markeder.

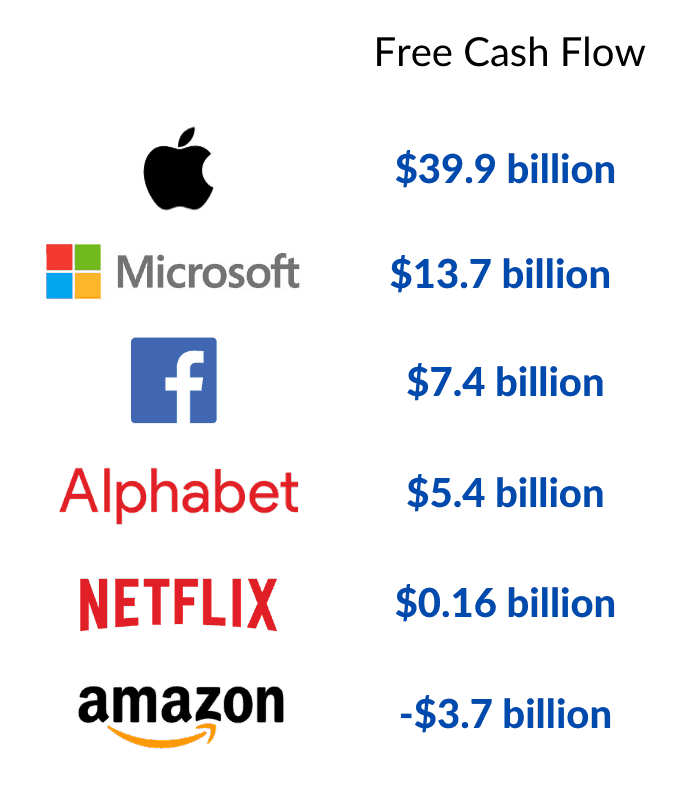

FANMAG's kontante reservoir blev bygget op af deres pengestrømsfrembringende virksomheder. Alene Apple genererede mere frit cash flow ($40 milliarder) end resten af FANNMAG tilsammen ($23 milliarder).

Kun Amazon har et negativt frit cash flow i dette kvartal, men det ligner en sæsonbestemt ting, da samme kvartal sidste år også led et negativt frit cash flow. Men deres frie pengestrøm for hele året har altid været positiv, så jeg tror ikke, der er et problem.

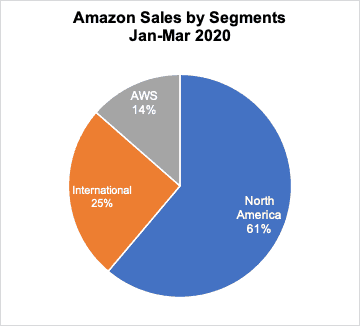

Amazons e-handelsdominans i Nordamerika viser sig i dets segmentresultater. Dens indtægter fra Nordamerika er mere end det internationale marked og Amazon Web Services (AWS) tilsammen.

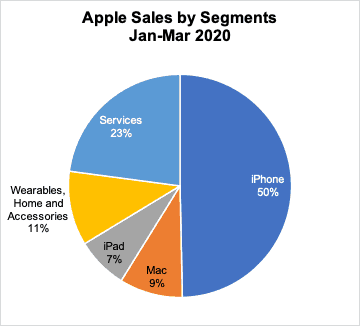

Apples iPhone-salg er højere end salget af Mac, iPad, Wearables og Services tilsammen. Det er også bemærkelsesværdigt, at wearables har overgået salget af Mac eller iPad.

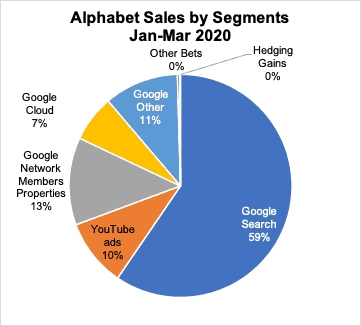

Alphabet genererer de fleste indtægter fra Google Søgning end salget fra alt andet tilsammen!

US Big Tech har gjort det meget godt i det sidste årti. I modsætning til dotcom-æraen i slutningen af 90'erne til begyndelsen af 00'erne, har FANMAG reelle overskud og pengestrømme at vise i dag. De dominerer mange aspekter af vores liv og har ændret den måde, virksomheder drives på. Vi kan ikke leve uden dem længere, og de fortsætter med at optræde under COVID-19.