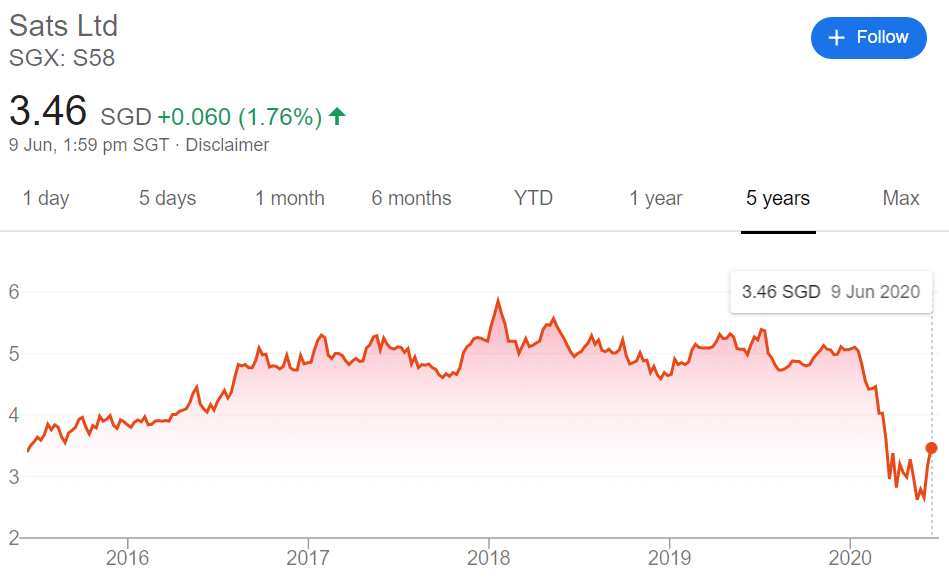

Investorer havde drevet SATS-aktien (SGX:S58) til 5-års lavpunkt, da COVID-19 spredte sig globalt i første kvartal af 2020.

Med fase 1 af Singapores økonomiske genåbning i gang, er spørgsmålet hos mange (potentielle) investorer...

Er denne skat med catering ombord stadig god at købe efter COVID?

Her er nogle tanker.

Mens investorer bliver optimistiske med hensyn til de løsere begrænsninger for strømafbrydere i Singapore, skal du være opmærksom på, at den globale luftfarts- og rejseindustri stadig lider hårdt af COVID-19-pandemien.

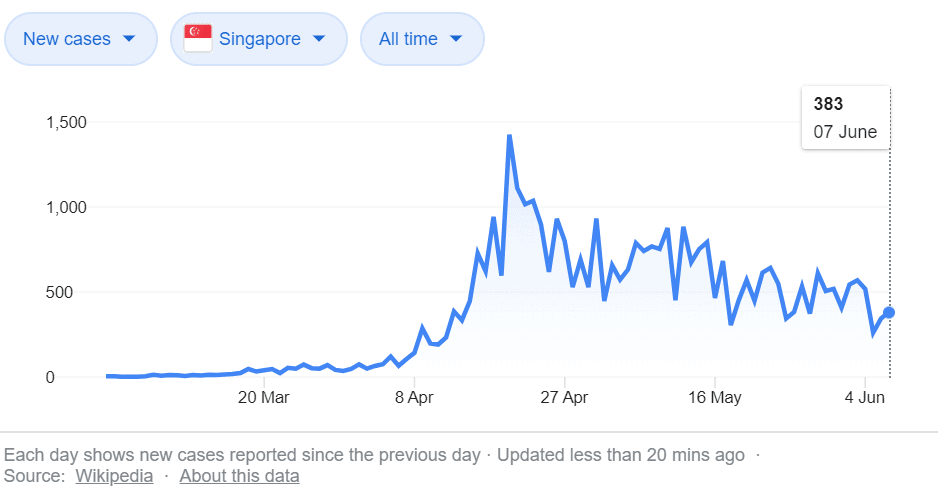

Det meste af verden er stadig ikke klar til fritidsrejser – og dette inkluderer Singapore, som pr. 7. juni 2020 har rapporteret 383 nye tilfælde – hvoraf 14 er inden for samfundet.

Selvom vi bestemt er forbi topsager i april, er der stadig megen usikkerhed og frygt for at åbne vores grænser fuldstændigt af frygt for en "anden bølge" af infektioner - både fra regeringen og fra singaporeanere.

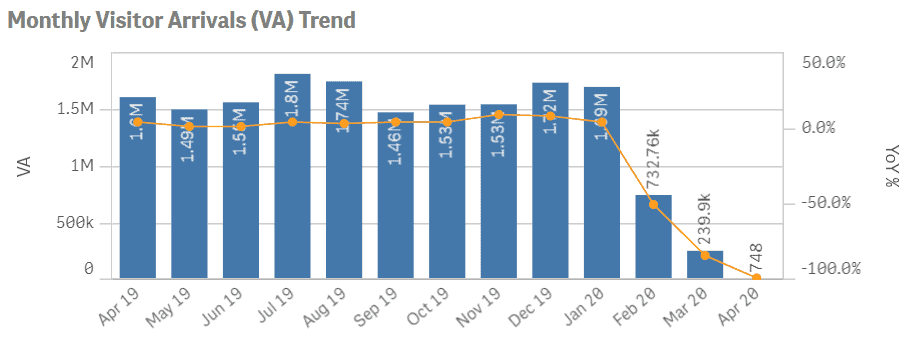

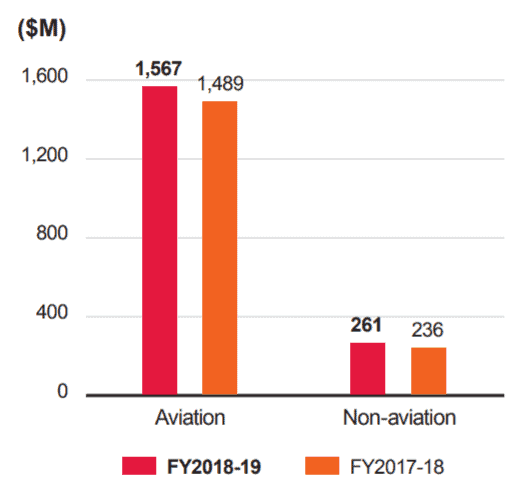

Størstedelen af SATS-omsætningen (82 % i FY19) stammer fra Singapores Changi-lufthavn og er derfor afhængig af passagervolumen ind og ud af Singapore.

Ikke overraskende er vores månedlige besøgsankomst faldet over 90 % i forhold til det foregående år – og vi kan forvente at se dette afspejlet i 4Q19-indtjeningen (såvel som FY20) i luftfartsrelaterede indtægter.

Ak, det er svært at sige, hvornår fase 3 og senere starter. Risikoen for SATS er, at det kan tage længere tid end forventet for verden at genoptage internationale rejser.

Desuden kan lande pålægge visse begrænsninger for rejser (dvs. et sæde fra hinanden eller maks. flyvninger om dagen), og passagervolumen vil således bestemt ikke være på niveauet før COVID i et stykke tid, hvilket kan betyde længere perioder med svag indtjening.

Hvis du holder (eller vil beholde) SATS baseret på argumentet om, at den langsigtede værdi vil blive fastholdt, kan det være klogt at genoverveje din spilleplan, hvis indtjeningen ikke genoprettes inden for din forventede tidsramme, og den nuværende aktiekursoptimisme dør ud. .

Når det er sagt, er SATS en meget stærkere forretning end Singapore Airlines (SGX:C6L) – som den tæller som en af sine vigtigste downstream-kunder.

SATS dominerer unægtelig fødevare- og gateway-tjenester til luftfartsindustrien i Asien - efter at have indgået partnerskaber og erhvervet mindre spillere i regionen.

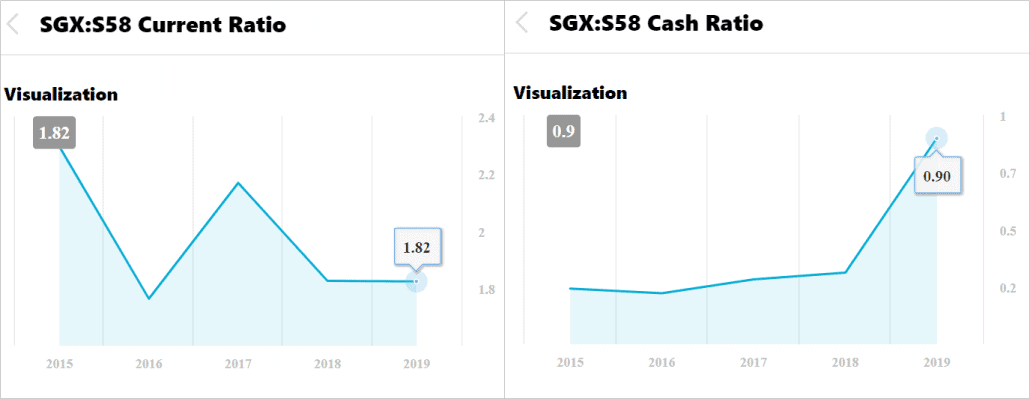

Ser vi på SATS’ likviditet, ser vi Current Ratios, der er langt over 1, hvilket indikerer, at virksomheden komfortabelt kan betale sin kortfristede gæld eller anden skyld til leverandører – selv på trods af svage resultater fra COVID-19.

Desuden fortæller SATS, der øger Cash Ratio, os, at mange af disse kortfristede forpligtelser nemt kan dækkes af dets kassebeholdninger uden at udvide sig til mere gæld.

Vi bemærker dog, at SATS for nylig rejste $200 mio. i fastforrentede obligationer med forfald i 2025 i slutningen af marts og slutningen af april. Vi mener, at dette mere er en sikkerhedsforanstaltning snarere end et behov for at dække eventuelle restancer – og SATS rapporterede, at de vil bruge dette provenu til at "refinansiere eksisterende lån og generelle virksomhedsformål".

Mens SIA er helt afhængig af passagervolumen for omsætning, har SATS udformet et ikke-luftfartssegment, som bidrog med ~14 % af omsætningen i FY2019.

Ikke-luftfartssegmentet er for det meste centreret omkring levering af madtjenester til virksomheder, men inkluderer andre tjenester som dets Marina Bay Cruise Center-drift og virksomhedstjenester.

Med COVID-19 er SATS begyndt at fokusere på at vokse dette segment aggressivt – og vi ser sandsynligvis, at ikke-luftfartssegmentet bliver en mere væsentlig del af den samlede omsætning i de kommende år.

Dette er en god ting for SATS på lang sigt, da indtægterne bliver mindre cykliske og mere forudsigelige.

Vi kan godt lide, at SATS allerede har berømte, voksende mærker som sine kunder – inklusive HaiDiLao, Yum! Kina, Astons og Walt Disney Shanghai.

Faktisk har ledelsen øremærket S$1 mia. i CapEx over de næste 3 år til en sådan vækst.

Investorer bør forvente at se denne vækst komme fra investeringer i Kina og Indien - med dets sidste opkøb før krisen i Kinas fødevarekæde Nanjing Weizhou.

Der er ikke noget hurtigt og nemt svar på dette spørgsmål.

Før du savler til den lave aktiekurs, så spørg dig selv, om du kan tåle længere perioder med usikkerhed og deprimerende indtjeningstal med SATS, selvom resten af industrierne begynder at genåbne og samle sig fra COVID-19.

Hvis du kan – (og ikke narre dig selv, når du virkelig spekulerer på et hurtigt prisstigning) – så tror jeg, du allerede har svaret.