En almindelig holdning blandt detailinvestorer er, at investering i Singapore handler om at købe banker og REIT'er. Der er en vis visdom i at have denne følelse, da begge investeringskategorier har klaret sig bedre end resten af STI-indekset under COVID-krisen. En anden grund er denne generelle idé om, at stigende renter er godt for banker, men dårligt for REIT'er, hvor faldende renter har en modsat effekt.

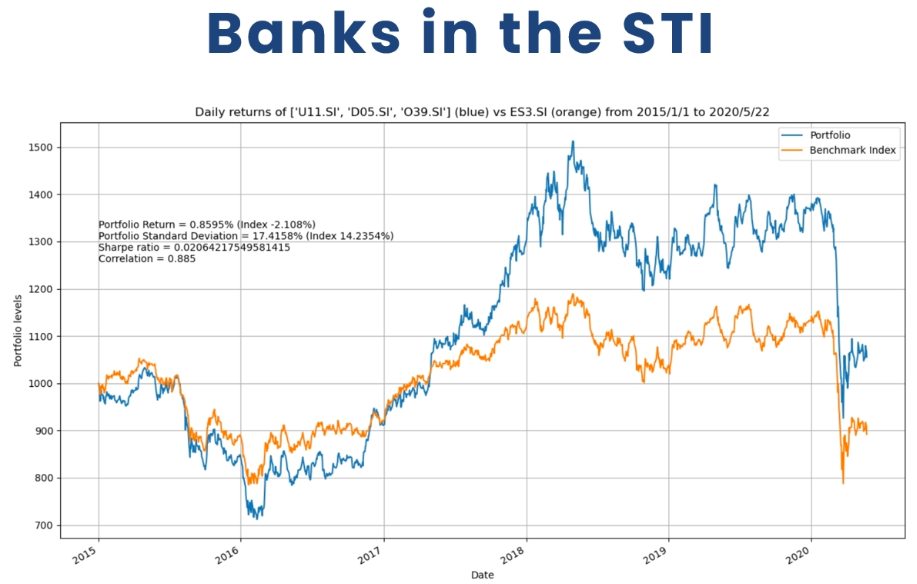

I de 5 år fra 1. januar 2015 til 22. maj 2020 har banker et positivt årligt afkast på 0,85 % mod -2,1 % af tab påført STI ETF. En anden grund til, at banker er attraktive, er, at bankerne nu er mere villige til at se sig selv som afkastinstrumenter, hvor DBS Group-beholdninger nu har et løbende afkast på over 6 % til en pris på 20,82 USD. Endelig så bankerne ud til at have lidt mere under markedskrakket i marts 2020, men de oplever nu et hurtigere opsving.

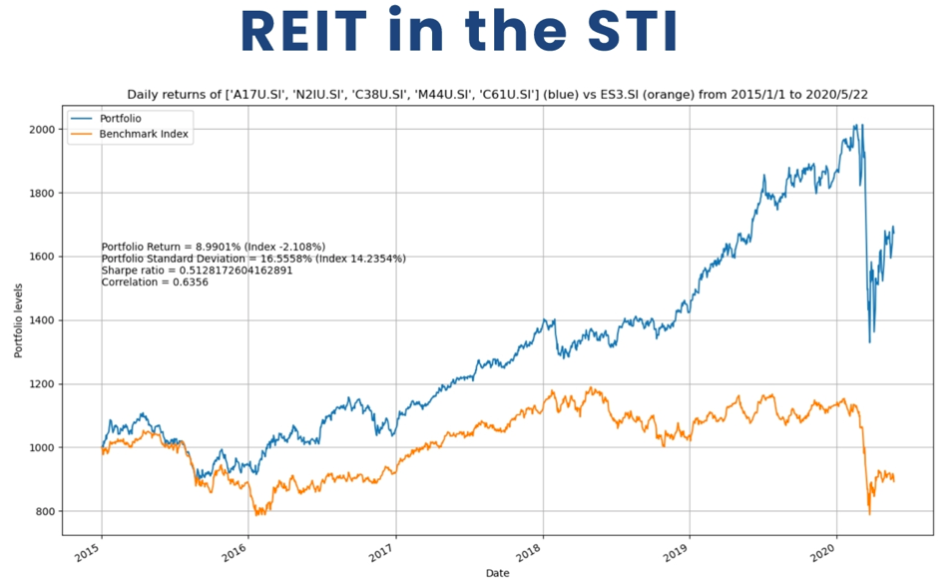

Over en lignende tidsramme så vi en mere udtalt outperformance af REIT'er fundet i STI'en, hvor REIT's-komponenten returnerede 8,99 % sammenlignet med 2,1 % af STI. Investeringer i REIT'er i STI har været så succesrige på det seneste, at deres udbytte nu er mindre end eller sammenlignelige med bankaktier.

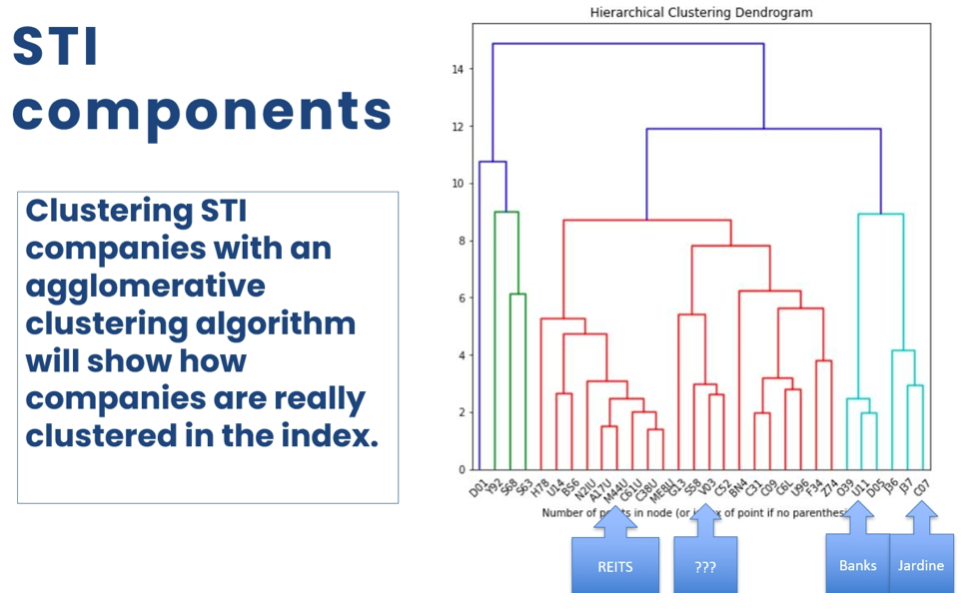

Men ud over REIT og banker findes der andre kategorier af blue-chips. Der er triaden af ejendomsudviklere Capitaland, UOL og City Developments; der er også Jardine-relaterede tællere bestående af Diary Farm, Hong Kong Land, Jardine C&C, Jardine Matheson Holdings og Jardine Strategic Holdings. Vi fandt ud af, at begge disse kategorier har en svag ydeevne sammenlignet med STI'en i de seneste dage.

Hvis du begrænser hensynet til kun de fire kategorier af REIT'er, banker, udviklere og Jardine-relaterede tællere, vil du stadig kun stå for halvdelen af STI-tællerne. Spørgsmålet er, om der findes skjulte klynger af blue-chips end den resterende halvdel?

Datavidenskab kan muligvis give flere svar på sådanne spørgsmål.

Agglomerativ klyngedannelse er en computeralgoritme, der kan hjælpe os med at gruppere og kategorisere objekter sammen baseret på, hvor ens deres økonomiske karakteristika er. Efter at have fået denne algoritme til at arbejde på nogle finansielle data for lokale aktier, var jeg i stand til at oprette et computerprogram til automatisk at parre lignende virksomheder og visualisere dem, og derved afsløre tætte relationer mellem blue-chip-tællere, som selv de mest erfarne investorer måske ikke kender efter et helt liv med investering på de finansielle markeder.

Ovenstående diagram viser store blue-chips grupperet med en "kammerat, der har de mest lignende egenskaber. Vi har en vis tillid til, at programmet virker, fordi det automatisk var i stand til at gruppere banker, REIT'er og tre Jardine-virksomheder uden menneskelig opsyn.

Ud over at opdage de korrekte aktiekategorier, fandt vi en mulig ny klynge indeholdende følgende aktier:

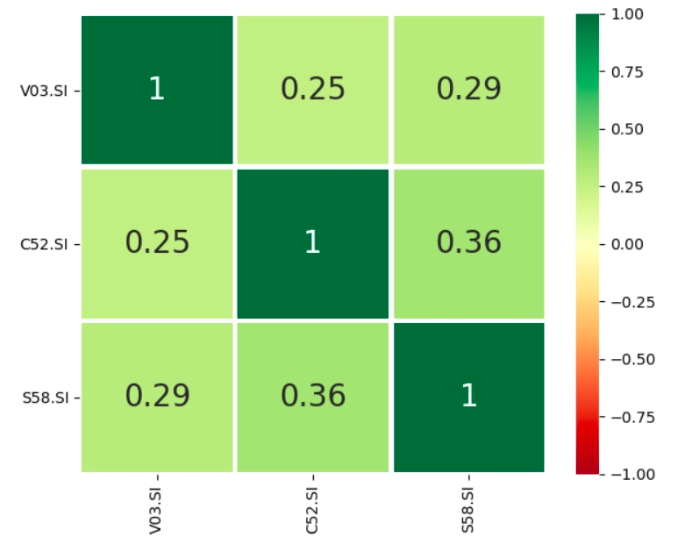

Vi kunne forestille os disse blue-chips som en klynge af virksomheder, der udfører noget ingeniørarbejde.

Det næste trin efter at have opdaget en ny klynge ville være at observere korrelationen mellem hver tæller. Korrelation er en matematisk egenskab mellem to bestande repræsenteret ved et tal mellem -1 og 1. En korrelation tæt på én indebærer, at bestandene bevæger sig i tandem med hinanden. I et sådant tilfælde kan det at eje en aktie næsten svare til at eje den anden. Lokale banker har typisk korrelationer omkring 0,7 – 0,8 mod hinanden, og derfor fortæller jeg mine elever, at hvis de ikke har tilstrækkelig kapital til at eje alle tre banker i deres portefølje, er det fint at eje en af dem. Korrelationen mellem disse tre tællere i vores nye klynge er som følger:

Korrelationen mellem de tre tællere er observeret at være ret lav sammenlignet med banker. Dette forhold indebærer, at disse tre aktier har deres eget sind og ikke blindt følger hinanden på markederne. At eje tre tællere på samme tid ville således være betydeligt mindre risikabelt end at eje kun én.

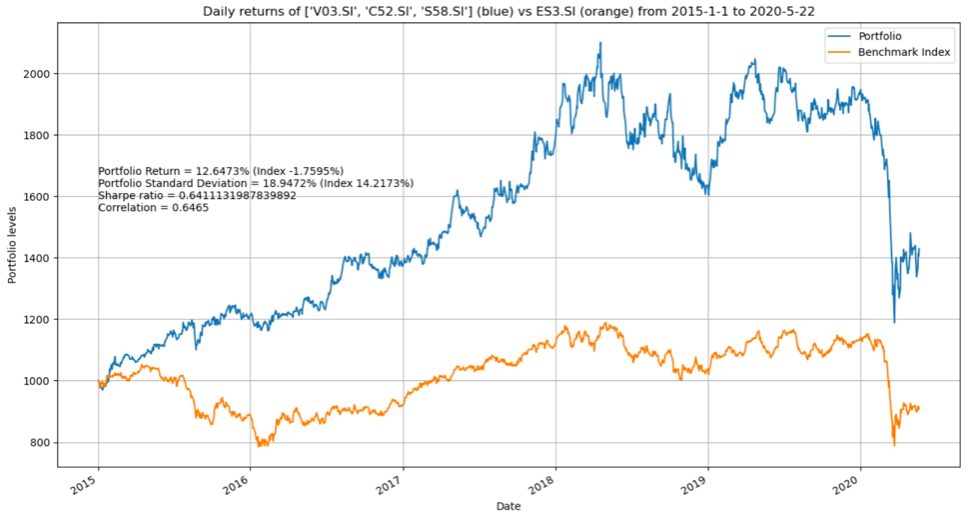

Et kig på deres historiske præstationer giver flere overraskende resultater.

En afbalanceret portefølje af Venture, Comfort Delgro og SATS ville have klaret sig markant bedre end STI i løbet af de seneste fem år, dog med højere volatilitet. Under COVID-19-krisen led de tre aktier dog meget mere end resten af markedet. Der synes også at være en indikation af, at aktierne også steg hurtigere end STI-indekset.

Kort fortalt bør detailinvestorer holde et åbent sind, når de investerer på aktiemarkederne. Når man støder på folkevisdom på aktiemarkederne, er det nyttigt at finde ud af empirisk, i hvilket omfang folkevisdom holder. Metoderne, der bruges af dataforskere på lokale økonomiske data, kan genbruges til at føre til ny indsigt, som ofte er fremmed selv for en erfaren investor. I dette tilfælde undersøger vi en ny trio af aktier med lignende grundlæggende karakteristika som hinanden, men som er godt diversificerede fra hinanden, og når de holdes sammen, ville de have klaret sig bedre end resten af markederne.