Ant Financial har flirtet med IPO-idéen et par gange tidligere. Det gjorde det igen for nylig. Vi får en usædvanlig interesse for det og har fået spørgsmål om, hvordan man abonnerer på børsnoteringen. Det er ikke bekræftet endnu! Så vidt vi ved, kan de forsinke børsnoteringen igen.

Vi har ikke økonomien og en børsnoteringspris til at afgøre, at handlen er rimelig, men vi kan udføre nogle kvalitative analyser ved at se på historien og forretningsmodellen for Ant Financial.

Historien var, at eBay gik ind i Kina og dominerede C2C e-handelsmarkedet efter at have købt Everynet i 2003. Jack Ma ønskede at konkurrere og vinde. Alibaba var fokuseret på B2B, og Taobao blev lanceret for at flytte ind i C2C-rummet. Men det var ikke let at få transaktionerne i gang, fordi købere og sælgere ikke var bekendt med denne nye måde at handle på. Manglen på tillid var et problem. Dette førte til oprettelsen af den første version af Alipay, som var en escrow-tjeneste. Køberens midler vil blive opbevaret af Alipay og vil først blive frigivet til sælgeren, efter at køberen har modtaget varen. Dette var afgørende for at øge antallet af transaktioner på Taobao i de tidlige dage og slog eBay til sidst.

Men udfordringerne stoppede ikke der. Onlinebetalingssystemet var ikke-eksisterende, og mange kinesere havde ikke bankkonti. Alipay udviklede online betalingsinfrastrukturen sammen med en bank, så den kunne komme på banknetværket. Dette legitimerede Alipay som udbyder af betalingsløsninger, og kombineret med teknologien revolutionerede det måden, folk foretager betalinger på i Kina – herunder muligheden for kontantløse betalinger i butikkerne.

Alipay voksede i popularitet, og dens app har været en grundpille i mange smartphones på grund af dens anvendelighed - brugeren kunne betale for næsten alt i livet - QR-kodebetaling i butikkerne, betaling af regninger, pengeoverførsel, forudbetalt mobiltelefonopfyldning, bus og køb af togbillet, madbestilling, turhygge, forsikringsvalg og selvfølgelig betaling for varer på Taobao og Tmall.

Efter at have fundet succes med mobilbetaling, befandt Alipay sig i en verden af muligheder – teknologi kan gøre meget mere for at forbedre den finansielle industris tilstand. Alipay blev omdøbt til Ant Financial Services i 2014, da deres finansielle tjenester gik ud over betalinger.

Alipays vigtigste mobilbetalingskonkurrent ville være WeChat Pay.

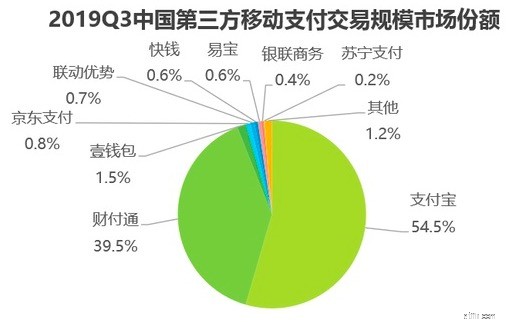

Alipay 支付宝 havde mere end 50 % markedsandel i Kina, mens Tenpay 财付通 (virksomheden, der driver WeChat Pay) havde tæt på 40 % i 3. kvartal 2019.

Kina har den høje udbredelse af kontantløse mobilbetalinger, og de fleste lande spiller bare ind. I 2019 førte både Alipay og WeChat Pay verden med antallet af aktive brugere på deres mobile betalingsplatforme.

Alipay har bevæget sig ud over Kina og tilbudt sin mobilbetaling til andre lande som Singapore, Japan, Sydkorea, USA, Canada, Storbritannien, Italien, Island, Norge, Australien og New Zealand. Sælgere i fremmede lande har et incitament til at acceptere Alipay, da de kunne tiltrække kinesiske turister til at bruge i deres butikker.

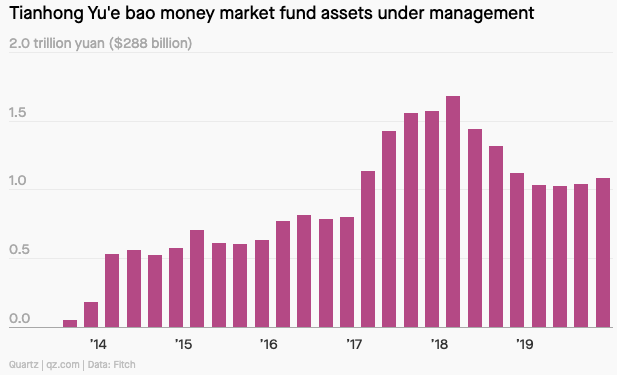

Yu'e Bao 余额宝 blev lanceret i 2013 som en pengemarkedsfond, og den blev vildt populær. Jeg har tidligere nævnt, at den største trussel mod finansiering ikke kommer fra et fintech-selskab, men mere sandsynligt fra et populært produkt-/servicefirma på massemarkedet. Taobao har en massiv kundebase, og brugerne er komfortable med at handle via Alipay. Modstanden er meget lav mod at adoptere pengemarkedsfonden, da den blev tilbudt dem – højrenteindskud med få klik – hvorfor ikke?

Yu'e Bao blev hurtigt verdens største pengemarked i 2017, med aktiver, der toppede over 1,5 billioner yen i 2018.

Den kinesiske regering begyndte at stramme reglerne, og et statsdrevet tv angreb online pengemarkedsfonde som Yu'e Bao. Aktiverne dykkede, og Yu'e Bao mistede sin trone til to andre pengemarkedsfonde - JP Morgan US Government Money Market Fund og Fidelity Government Cash Reserves.

Ant Financial hviler ikke på laurbærrene, selv efter at have erobret markederne med mobilbetaling og pengemarkedsfonden – den lancerede Sesame Credit i 2015.

Du tror måske, at dette bare er endnu en kredit- eller udlånsfacilitet. Du skal forstå, at de fleste enkeltpersoner ikke kvalificerer sig til kredit hos bankerne, fordi de mangler data, der er nødvendige for korrekt kreditvurdering. Alibaba har nok transaktionsregistreringer over deres kunder og kan analysere deres købsadfærd på deres platforme. Det kan forlænge en kredit for at købe en vare, før du tjekker ud, hvis du er kreditværdig ifølge Sesame Credit - omgå behovet for et kreditkort.

Sesame Credit tildeler Sesame Scores til brugere baseret på kreditværdighed, som er baseret på følgende fem faktorer:

Dette er en anvendelse af big data inden for finans, og Alibaba, som er den største e-handelsvirksomhed, vil have flere datapunkter end nogen anden bank. Ant Financial er virkelig en kraft at regne med og revolutionerer finans i så mange aspekter.

De fleste ville tro, at Alibaba ejer Ant Financial. Historien var mere kompliceret end dette.

Alibaba var delvist ejet af Softbank og Yahoo, da Alipay var i drift. Jack Ma vidste, at den kinesiske regering aldrig vil give en licens til Alipay på grund af dets udenlandske ejerskab. Han vidste også, at bestyrelsen aldrig vil tillade ham at udskille Alipay til et separat selskab for at få licensen. Men Jack gik bare videre uden at rådføre sig med bestyrelsen.

Aktionærerne følte sig naturligvis uretfærdige, især når Alipay er blevet til en succes. De vil helt sikkert have en del af det. Jack nåede frem til en aftale med aktionærerne i 2011 - hvis Alipay bliver børsnoteret, vil Alibaba blive betalt mindst 2 milliarder dollars, men ikke mere end 6 milliarder dollars, plus 37,5 procent af Ant Financials indtjening før skat før børsnoteringen. Men denne ordning blev afløst, efter at Alibaba erhvervede 33 % af aktierne i Ant Financial i 2019. Derfor burde Alibaba have nogle fordele, når Ant Financial til sidst udskilles gennem en børsnotering.

Ant Financial har forstyrret den finansielle industri mere end nogen anden. Jeg har kun dækket mobilbetaling, pengemarkedsfond og mikrolån. Men Ant har også gjort en indflydelse inden for forsikring, og har tilmeldt sig 100 millioner brugere under Xiang Hu Bao 相互保 inden for det første år efter lanceringen. Mybank har lånt 2 billioner ¥ til 16 millioner små virksomheder på 4 år. Ant Financial virker ustoppelig og vil sandsynligvis fortsætte med at være en banebryder i finansbranchen. Sammen med Alibabas stærke e-handels tilstedeværelse vil Ant Financial have adgang til en massekundebase og sætte skub i dets adoption af alle sine produkter.