Rejser var en industri på $1.500.000.000.000, indtil den blev decimeret af Covid-19.

Fra flyselskaber til rejsegrupper var virksomhederne i chok og forsøger deres bedste for at overleve nu.

Vi kan blive enige om, at rejser vil komme tilbage, fordi vi har medfødt nysgerrighed og lyst til at udforske andre dele af verden.

Spørgsmålet er, hvornår ville rejsen være tilbage?

Ingen ved det, men det er helt indlysende, at vi bør udsætte tanken om at rejse resten af dette år.

Når det er sagt, bør du ikke vente, hvis du vil investere i genopretningen af rejsesektoren. Aktiekurserne ville have rettet sig, når situationen er sikker. Det ville være for sent til den tid. Du skal lave et væddemål nu.

Personligt ville jeg foretrække hoteller frem for flyselskaber til en rejsegenopretning. Fly er dyre at vedligeholde og lider under høje afskrivninger. Hoteller på den anden side er enklere. Fast ejendom holder værdi godt, og bygninger er nemmere at vedligeholde end fly.

Der er fire hovedsegmenter af hoteller:

Hvert segment betjener en anden kundekreds og et målmarked.

luksushotellerne tjene de top 10 procent i verden. De rige og magtfulde. De kan være dine politikere, diplomater, virksomhedsledere, filmstjerner og popstjerner. Eksempler på luksushotelmærker er Ritz Carlton og Shangri-la.

Det fornemme segment fokuserer primært på forretningsrejsende. De deltog ofte i møder og arrangementer i konferencelokaler på det samme hotel. Eksempler på eksklusive hotelmærker er Marriott og Hilton.

Hotelsegmenter på mellemniveau omfatte større hoteller med mange værelser, der kan rumme rejsegrupper. Værelserne er af lavere kvalitet sammenlignet med eksklusive hoteller, og de opkræver derfor lavere priser. Eksempler på mellemklassehotelmærker er Best Western og Holiday Inn.

Økonomiske hoteller plejer at være vandrehjem og backpackerkroer. De tager højde for de mest budgetbevidste rejsende.

Udover at stå over for kortsigtet pres fra Covid-19, har gæstfrihedssektoren måttet nøjes med den langsigtede trussel fra Airbnbs forstyrrelse.

Jeg tror, at Airbnb vil levere den største indvirkning på økonomi og mellemklassehoteller. Budgetrejsende, der bor i backpackerkroer, er mere eventyrlystne, og Airbnb er bedre positioneret til at tilbyde lignende eller bedre oplevelser, uden at prisen stiger meget. Mellemklassehoteller ville stadig nyde virksomheder fra rejsegrupperne, da Airbnb ikke er egnet til at huse en stor gruppe mennesker. Men små grupper af rejsende (par eller en familie) er mere tilbøjelige til at vælge Airbnb, fordi de kan få en hel lejlighed for sig selv til billigere priser. Forretningsrejsende, de rige og de magtfulde vil næppe gå efter Airbnb, fordi de foretrækker bekvemmelighed, privatliv og sikkerhed.

Med hensyn til restitution mener jeg, at forretningsrejser bør se forbedringer, da det anses for mere nødvendigt end fritidsrejser for at holde økonomien i gang. Selvom fritidsrejser er tilladt, kan enkeltpersoner forblive forsigtige og vælge ikke at rejse for at minimere risikoen for infektion.

Luksus-segmentet kan lide i øjeblikket, fordi koncerter ikke kommer tilbage foreløbig, og politiske begivenheder bliver også udskudt. Derfor tror jeg, at det bedste bud på genopretning ville være i det eksklusive segment.

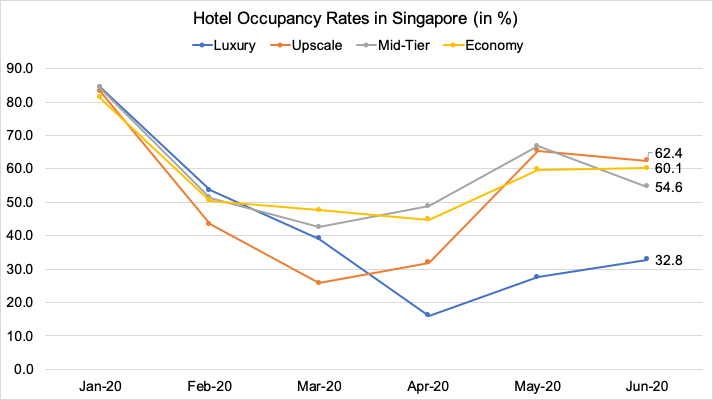

Hoteller i Singapore har altid haft høje belægningsprocenter (over 80%). Men Covid-19 ændrede alt det. Belægningsprocenten faldt med 50 % i februar 2020 og forværredes i marts og april 2020.

Singapores regering brugte nogle af disse hoteller til at sætte rejsende i karantæne, og dette skridt har bidraget til at forbedre belægningsprocenten.

Jeg har plottet tendenserne nedenfor, og luksus er det segment, der ser meget lavere belægningsprocenter sammenlignet med de andre 3 segmenter.

Værelsespriserne ser ikke pæne ud, da de er faldet med mere end 50% for alle segmenter. Luksus- og eksklusive segmenter har været nødt til at sænke priserne med mere end 70 %.

| Gns. Værelsespriser | Jan 2020 | juni 2020 | Skift |

| Luksus | 491,20 USD | 142,75 USD | -71 % |

| Opskalere | 270,10 USD | 75,89 USD | -72 % |

| Mellemlag | 171,84 USD | 64,81 USD | -62 % |

| Økonomi | 112,36 USD | 50,54 USD | -55 % |

Vi kan kombinere både belægnings- og værelsespriser for at få Revenue Per Available Room (RevPAR)-tallet .

Luksussegmentet led mest med et fald på 89 %, deres RevPAR er endnu lavere end Upscale-segmentet! Upscale har den højeste RevPAR i øjeblikket. Selvom 'karantæneforretningen' er færdig, tror jeg på, at hotellerne i Upscale-segmentet kan blive en destination for lokale staycations og forretningsrejsende.

| RevPAR | Jan 2020 | juni 2020 | Skift |

| Luksus | 414,80 USD | 46,80 USD | -89 % |

| Opskalere | 224,90 USD | 47,40 USD | -79 % |

| Mellemlag | 144,70 USD | 35,40 USD | -76 % |

| Økonomi | 91,40 USD | 30,40 USD | -67 % |

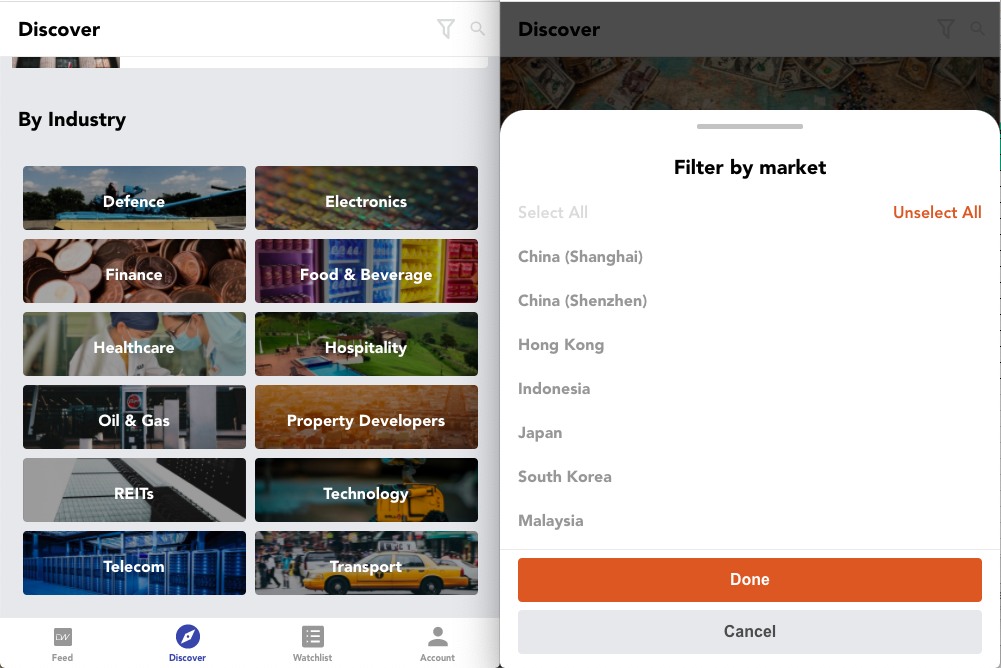

Du kan bruge vores Dr Wealth-app til at finde aktier i gæstfrihedssektoren.

Du skal blot gå til Discover-siden for at screene for aktier efter sektor og børser:

Skærmen smed følgende resultater ud (baseret på aktier noteret på SGX. Jeg tilføjede også gæstfrihedsfondene. Segmenterne blev bestemt af mig, hvilket var en bedste gætindsats. ):

| Børsnoteret virksomhed | Driftsmærker | Segmenter | Geografi |

| Banyan Tree (SGX:B58) | Banyan Tree, Angsana, Cassia, Dhawa | Luksus | Forskellige steder i Asien og i Østrig |

| Memories Group (SGX:1H4) | Awei, Keinnara | Luksus | Myanmar |

| Shangri-La (SGX:S07) | Shangri-La, Traders, Kerry, Jen | Luksus og opskalere | Asien, Europa, Afrika, Oceanien, Nordamerika |

| Hotelegenskaber (SGX:H15) | COMO, Four seasons, Concorde, Hilton, Hard Rock, Holiday Inn | Luksus og opskalere | Asien, Europa og Afrika |

| Bonvests (SGX:B28) | Cenizaro og Sheraton | Luksus og opskalere | Mauritius, Maldiverne, Tunis og Zanzibar, Singapore og Australien |

| Amara Hotel (SGX:A34) | Amara | Luksus og opskalere | Singapore, Kina og Thailand |

| Mandarin Oriental (SGX:M04) | Orientalsk mandarin | Luksus og opskalere | Asien, Amerika, Europa og Afrika |

| Stamford Land (SGX:H07) | Stamford | Opskalere | Australien og New Zealand |

| ARA US HTrust (SGX:XZL) | Marriott og Hyatt | Opskalere og Mid-tier | USA |

| Frasers HTrust (SGX:ACV) | Fraser, InterContinental, Novotel, Sofitel, ibis, Westin, Crowne | Opskalere og Mid-tier | Asien og Europa |

| CDL HTrust (SGX:J85) | Copthorne, MyStays, Novotel, W, Ibis, Pullman og flere | Opskalere og Mid-tier | Asien, Europa og Oceanien |

| AF Global (SGX:L38) | Crowne, Holiday Inn, Cityview, Somerset | Opskalere og Mid-tier | Storbritannien, Thailand, Laos og Vietnam |

| GL (SGX:B16) | AMBA, Guoman, Hard Rock, Thistle | Opskalere og Mid-tier | UK |

| Far East HTrust (SGX:Q5T) | Landsby, Rendezvous | Mellemlag | Singapore |

| Hotel Royal (SGX:H12) | Hotel Royal | Mellemlag | Singapore, Malaysia og Thailand |

| Hotel Grand Central (SGX:H18) | Grand Central, Storkansler | Mellemlag | Australien, New Zealand, Singapore, Malaysia og Kina |

| HL Global Enterprises (SGX:AVX) | Copthorne og Ækvatorial | Mellemlag | Malaysia, Shanghai |

Det er en lang liste selv for hotelaktier noteret i Singapore.

Det er også svært at sammenligne, fordi nogle af disse aktier har andre forretninger end hoteller; nogle kan have mere end ét hotelniveau; de fleste har hoteller i mange dele af verden.

Derfor er det ret kedeligt at vælge en hotelaktie at investere i.

I sådanne situationer vil jeg gøre nogle overvejelser.

Først har jeg nævnt, at opskalering sandsynligvis er det segment, der ville komme sig tidligst (årsager:forretningsrejser, ophold og usandsynligt forstyrret af Airbnb).

For det andet vil lande, der er forretningsknudepunkter og har Covid-19 under kontrol, have en bedre chance for at modtage flere rejsende. Singapore, Kina og Australien er nogle lande, der kom til at tænke på. Når det er sagt, tror jeg, at lande som USA stadig vil klare sig godt på grund af den pulserende forretningsaktivitetsscene, på trods af at infektioner er stigende. Jeg ville undgå eksotiske steder som Maldiverne (eller resorttyper), fordi jeg ikke tror, at fritidsrejser vil komme sig så hurtigt, men de kan overraske, hvis de rige ikke kan vente med at slappe af på et fjerntliggende feriested. En mørk hest vil jeg sige.

Det ville indsnævre mine valg til Shangri-La, Hotel Properties, Amara, Mandarin Oriental, Stamford Land, ARA US HTrust, Frasers HTrust og CDL HTrust baseret på ovenstående kvalitative filtre.

Lad os nu se på nogle økonomiske tal i tabellen nedenfor (baseret på deres seneste regnskabsrapporter ). Jeg ville foretrække dem medlave PB-forhold (billig i forhold til dens underliggende hotelværdi), lave gælds/aktiver forhold (gældsrum til at låne) og høje likviditetsforhold (nok kontanter til at dække kortfristede forpligtelser).

| PB-forhold | Gæld/aktiv | Kontantforhold | |

| Shangri-La | 0.4 | 43 % | 0.7 |

| Hotelejendomme | 0.8 | 36 % | 0.6 |

| Amara | 0.5 | 46 % | 0.2 |

| Orientalsk mandarin | 0.5 | 15 % | 1.4 |

| Stamford Land | 0.6 | 16 % | 1.0 |

| ARA US HTrust | 0.4 | 43 % (30. juni 20) | 1.7 (30. juni 20) |

| Frasers HTrust | 0.6 | 36 % (30. juni 20) | 2.0 |

| CDL HTrust | 0.6 | 37 % (30. juni 20) | 1.0 (30. juni 20) |

Mandarin Oriental har det bedste sæt numre, mens Stamford Land kommer tæt på. De 3 gæstfrihedsfonde er også anstændige med likviditetsforhold på mere end 1.

Nogle af jer foretrækker måske gæstfrihedsselskaber. Deres udbytteudbetalinger har en tendens til at være mere sikre, da de har et incitament til at udlodde udbytte for at nyde skattebesparelser.

Hospitality trusts har også en tendens til at have højere oplysninger om deres økonomiske status og give rettidige opdateringer. Da de er mere populære blandt investorer, vil deres aktiekurser have tendens til at være mere effektive, når de stiger. Dette gælder muligvis ikke for non-trust hotelaktier som Mandarin Oriental og Stamford Land. Sådanne aktier er muligvis ikke i stand til at låse op for deres værdi, hvis der ikke sker væsentlige begivenheder.

Jeg vil ikke træffe en beslutning for dig, men jeg tror, jeg har givet dig tilstrækkelig information til, at du kan træffe et valg. Jeg har ikke investeret i nogen hotelaktier endnu, men jeg er interesseret i at hente en.

Hvad med dig?

Ville du købe hotelaktier?