Enron i 2001.

Worldcom i 2002.

Satyam Computers i 2009.

Sino-Forest, Harbin Electric og Puda Coal i 2011.

Kinas metalgenbrug i 2013.

Noble Group i 2015.

Carillion plc i 2018.

Wirecard og Luckin Coffee i 2020.

Det kan komme som en overraskelse for mange investorer, hvordan så mange bedragerier er gået gennem de årvågne øjne hos velkendte revisorer som KPMG og EY og ikke bliver fundet ud af det... før det er for sent.

Er det ikke meningen, at de skal være "førsteforsvarerne" af vores hovedstad?

Det er ikke helt så ligetil som det.

Når det kommer til ekstern revision, tjekker revisorer primært efter 2 nøgleting :

Som du kan se, er revisorer IKKE forpligtet til specifikt at lede efter svig (medmindre der er en separat anmodning eller påstand mod virksomheden) . Revisionsprocessen går så langt, at den fremhæver væsentlige fejlinformationer (store uregelmæssigheder), der opstår fra deres kontrol af, om årsregnskabet er retvisende eller ej.

Som jeg skrev i min personlige blog om en højprofileret sag om svindel i USA sidste år...

Det er også vigtigt at bemærke, at revisorer stoler ret meget på information fra ledelsen.

Disse kan omfatte dokumentation til støtte for regnskaber, ledelsens skøn og begrundelse for poster som f.eks. levetid for materielle anlægsaktiver (PPE) og fordringers alder.

Revisorer forventes ikke at verificere hvert eneste dokument (da det tager meget tid og omkostninger), men stole på styrken af interne kontroller (som de også vil have revideret).

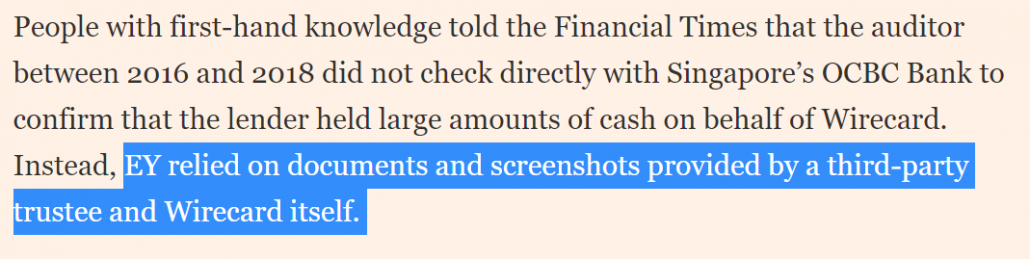

Dette giver dog tilstrækkelige muligheder for, at et svigagtigt firma kan gøre fortræd. Dette var, hvad der skete med EY med Wirecard:

Når det er sagt, er omfanget af revisioner forbedret gennem årene for bedre at beskytte interessenter efter begivenheder som Enron &Worldcom-skandalen og deres revisor, Arthur Andersen, og vedtagelsen af Sarbanes-Oxley Act (SOX).

Dette omfatter generelt indsamling af meget mere information for at vurdere svindelrisici (såsom at engagere sig med driftspersonale eller opstille hypoteser om scenarier, hvor svindel sandsynligvis kan forekomme).

Det er dog stadig meget svært at afdække svindel for en virksomhed, der er indstillet på at gøre det. En global undersøgelse foretaget af Association of Certified Fraud Examiners (ACFE) afslørede, at eksterne revisorer opdager svigsager 4 % af tiden, mens interne revisioner kun klarer sig lidt bedre til 15 %.

Jeg vil ikke fordybe mig i, om tilsynsmyndigheder bør få revisorer til at påtage sig mere ansvar for at opdage svindel i denne artikel.

Spørgsmålet er kompliceret. Det involverer en afvejning af de andre parters ansvar (dvs. bestyrelse og ledelse) og den ekstra tid og omkostninger (båret af hvem?) – hvilket medfører en lang række andre problemer.

I stedet vil jeg fokusere på;

Ifølge Roger Darvall-Stevens, direktør og national chef for bedrageri og retsmedicinske tjenester hos RSM Australia, findes svindel normalt gennem interne revisioner, ledelsesgennemgange og tip-offs.

Selvom vi muligvis ikke har sådanne insideroplysninger, kan vi vurdere sandsynligheden af svig, der sker i første omgang ved at finde ud af, om insidere har "ROI" til at gøre det.

Dette omfatter at finde ud af, om en virksomhed har gode checks og balances på plads (dvs. et uvildigt revisionsudvalg med god track record, ukompliceret organisations- og aktionærstruktur), og om der er nogen incitamenter til, at der kan opstå fortræd (dvs. aflønning stærkt bundet til kortsigtet forretning eller aktiekursudvikling).

Du kan læse mere om denne "ROI"-tilgang her.

Det er ønsketænkning at håbe, at revisorer og regulatorer vil opdage hver enkelt svigagtig virksomhed og fjerne dem fra eksistensen i vores økonomier og aktiemarkeder.

Hvad der er mere produktivt for investorer at gøre, er at finde ud af på et højt niveau, om vi er komfortable med niveauet af ROI'er, som en virksomhed har (eller ikke har), og undgå dem, der ville få vores mave til at tude.

Dette ville sikre, at svindelrisici i vores porteføljer minimeres (noget), så vi sikkert kan nå vores ønskede økonomiske mål.