Ah, Donald Trump. Hvad kan jeg sige? Jeg kan ærligt talt ikke huske en mere kontroversiel siddende amerikansk præsident, hvis der nogensinde har været en. Hvis du fjernføler den amerikanske nyhedscyklus, er det næsten en endeløs byge af kontroverser om præsident Trump.

Som du kan forestille dig, med det amerikanske præsidentvalg lige rundt om hjørnet, er tingene virkelig gået et hak op på det seneste. Mens jeg gennemgik min daglige nyhedsoversigt, genså jeg en artikel af New York Times, der blev offentliggjort for et par uger siden om præsident Trumps selvangivelser. Dette fik mig til at tænke på en del ting, som jeg kan relatere til som investor – specifikt om det amerikanske skattesystem (og smuthuller) og også amerikanske virksomheders forretningspsyke.

Jeg tror, der er flere indsigter, som vi kan få, som kan vise sig at være informative for håbefulde investorer på de amerikanske aktiemarkeder.

Jeg vil illustrere disse erfaringer ved at drage sammenligninger med ZScaler Inc. (Ticker:ZS), en højvækst teknologivirksomhed.

Den allerførste ting, der fangede alles opmærksomhed om præsident Trumps skatteregning, var den iøjnefaldende lille mængde af skatter, som han er ansvarlig for. Hvordan i alverden kunne en (angiveligt ) milliardær slippe afsted med en skatteregning, der sandsynligvis vil være meget lavere end din eller min?

Som det viser sig, er løsningen at tabe mange penge i første omgang. Denne artikel fra Business Insider giver en ret omfattende forklaring på, hvordan det fungerer. Uden at gå for langt ind i ukrudtet er her nogle vigtige punkter at tage med:

Den måde, som den amerikanske skattelov er opsat på, giver incitamenter til virksomheder (især højvækstvirksomheder ) for at drive deres virksomhed på en bestemt måde.

For at sætte det i perspektiv skal vi forstå, at den primære årsag til, at virksomheder bliver børsnoterede, er at rejse kapital. Den kapital bør virksomheden så indsætte på den bedst mulige måde.

For en vækstvirksomhed betyder dette generelt at tage denne kapital og investere den aggressivt (ved at ansætte folk, erhverve aktiver osv. ). Sådanne investeringer registreres som driftsomkostninger og driver driftstab.

Denne tilgang giver virksomheden mulighed for at undgå skatteforpligtelser og også potentielt akkumulere disse tab for at udligne fremtidige skatteregninger. Derfor, hvis virksomheden har ekspansionsambitioner, vil man hellere bruge pengene og lide underskud end at rapportere overskud før tid og blive beskattet.

Lad os tage et kig på et praktisk eksempel på dette i aktion:

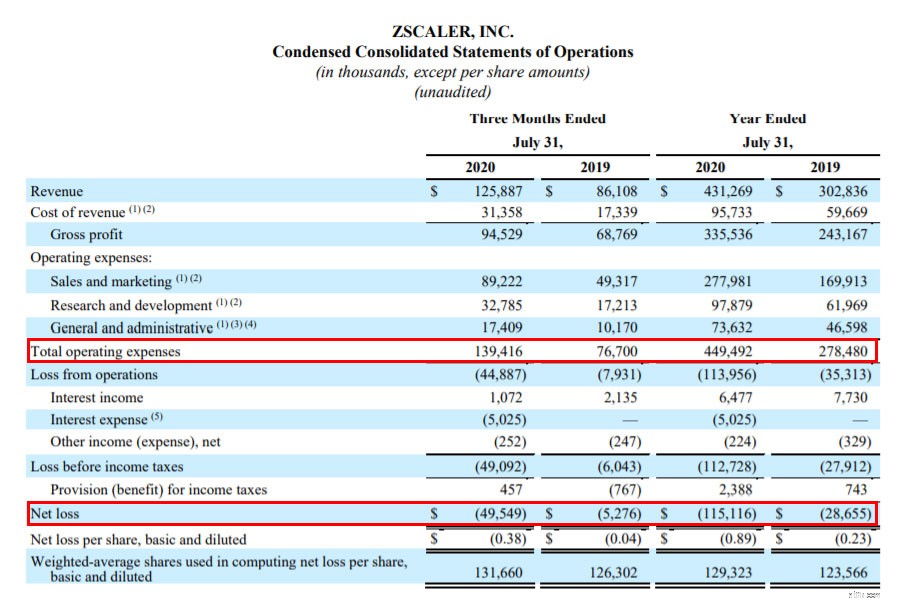

Fra deres FY2020 Q4-resultater kan vi se, at ZScalers driftstab og nettotab er udvidet betydeligt i FY2020 vs. FY2019 fra 7,9 milliarder USD til 44,8 milliarder USD.

Men hvis vi kiggede nærmere, skulle vi se, at årsagen til det øgede tab skyldes ikke massivt faldende omsætning eller massivt faldende bruttoavance, men snarere det store spring i driftsudgifter. Dette er enindikator for aggressiv investering på bekostning af at være rentabel.

Dette fænomen er meget almindeligt, især i vækstinvesteringer i teknologisektoren.

I betragtning af præsident Trumps massive tab gennem flere år, hvordan i alverden er han så stadig i stand til at leve som en chef, investere i en masse ting og ikke være brok?

Nå, som det viser sig, ligger hemmeligheden ikke så meget i rentabiliteten af hans virksomheder, men snarere hvor mange penge han er i stand til at få fingrene i , hvilket igen forbedrer hans pengestrømsposition og holder tingene flydende i det daglige. Der er mange måder at generere kontanter på, herunder at optage gæld , som ifølge New York Times var, hvordan præsident Trump angiveligt gik til det.

Som i tilfældet med præsident Trump, kan rentabilitet og pengestrøm ofte tegne et meget andet billede, mens det er indbyrdes relaterede. En urentabel enhed med stærke pengestrømme kan trives. Nøglespørgsmålet er så kilden til kontanter, der igen giver en idé om bæredygtighed og overlevelse.

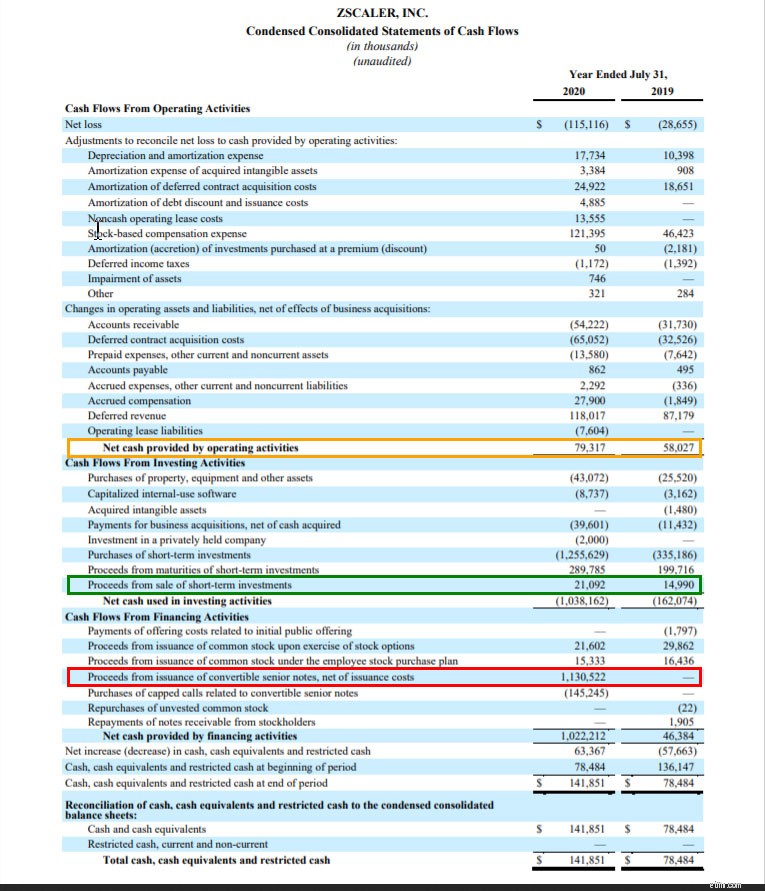

Når vi observerer pengestrømsopgørelsen for ZScaler, kan vi se, at på trods af, at virksomheden rapporterer tab, genererer virksomheden faktisk positivt (og vokser ) driftslikviditet (fremhævet med orange) Faktisk har virksomheden også været positiv med fri pengestrøm.

Vi kan også her konstatere, at ZScaler har påtaget sig en stor gældsposition i form af konvertible sedler (markeret med rødt). De kontanter er dog i vid udstrækning blevet brugt til at købe kortsigtede investeringer (markeret med grønt).

Efter hvad jeg kan se, er dette en virksomhed, der optager gæld, som den uden tvivl ikke har brug for, og som er parkeret i form af likvide aktiver. Det lugter af, at de gør sig klar til at fortsætte aggressive investeringer (måske kommer et opkøb rundt om hjørnet? ) og udnytter sandsynligvis det nuværende lave rentemiljø til at styrke deres balance.

Ikke noget, jeg nødvendigvis ville bekymre mig om på dette tidspunkt.

En af de vigtigste kontroverser fra rapporteringen om præsident Trumps skatter er arten af det, han erklærede som forretningsudgifter. Det virker som visse udgifter (såsom hvad han bruger på hårpleje!). ) er super omstridt.

Selvom vi har lært, at der er incitamenter for virksomheder i USA til at undgå at være profitable for tidligt, bør vi ikke tage det for givet! Det er altid umagen værd at undersøge, forstå udgifterne og sørg for, at historien stemmer overens.

Hvordan ser det ud i tilfældet med ZScaler?

Først henvendte de sig til den tilsvarende udskrift af ZScalers kvartalsvise telefonkonference, og de har gentaget, at de investerer aggressivt ved at udbygge deres organisation (dvs. ansætte flere mennesker) og kapaciteter (dvs. tilføjelse til kapitaludgifter) .

Da menneskelig ressource er en fast omkostningskomponent (driftsudgift ), kan vi se på, hvordan dette er blevet større:

Vi kan observere her, at der har været et ret stort spring (nord for en stigning på 60 %) over hele linjen, hvilket er ret i overensstemmelse med, hvad virksomheden nævner i opkaldet.

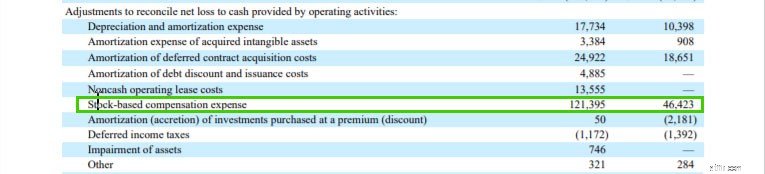

Yderligere klarhed kan fås i pengestrømsopgørelsen:

Aktiebaseret kompensation (betalende medarbejdere på lager i stedet for kontanter ) registreres på en justeret likviditetsbasis i pengestrømsopgørelsen og giver indsigt i, hvor aggressive de er i opbygningen af deres organisation, samtidig med at de bevarer likviditeten.

Som vi kan observere, har de udbetalt næsten 3X mere i 2020, end de har i 2019. Beløbet i aktiebaseret kompensation her tegner sig for en betydelig del af årets samlede driftsudgifter (omkring 27%).

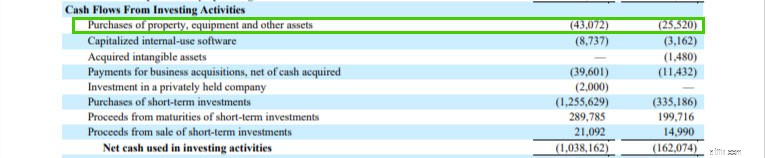

Udover det kan vi også observere:

Kapitaludgifter er også steget betydeligt (med omkring 68 %), hvilket tyder på, at investeringsdollar bliver brugt til at forbedre deres tekniske muligheder.

Overordnet set ser historien i tråd med, hvad ledelsen i virksomheden har fremsat, og der allokeres kapital for at vækste forretningen, hvilket er præcis det, vi ønsker, at virksomheden skal gøre som investor.

For at være klar, er investering i urentable vækstvirksomheder en risikabel affære, hvor mange ting kan gå galt. Men til gengæld for den "højere risiko" (opfattet eller på anden måde), kan afkastet være meget givende.

Siden dets børsnotering i marts 2018 har ZScaler givet et afkast på 344 % i løbet af lidt mindre end 3 år (altså en CAGR på omkring 64 %)!

Ved at dele disse lektioner håber jeg at kaste lidt indsigt i, at ikke alle "tab" nødvendigvis er lige . Ville være investorer bør ikke gå glip af en mulighed, blot fordi en virksomhed er "urentabel", især i teknologisektoren.

Der er en eller anden metode til galskaben. Nøglen er da at forstå metoderne til at give kontekst til at fortolke, hvordan vores investeringer skrider frem, ud over det forenklede syn på rentabilitet.

Oplysninger:Forfatteren ejer aktier i ZScaler Inc. (Ticker:ZS). Investorer bør udføre deres egen due diligence, før de engagerer sig i køb/salg af nogen af de nævnte aktier.