Mit første møde med nanoteknologi var, at jeg skulle læse det til en eksamen i løbet af min universitetstid.

Jeg er stolt af, at Nanofilm Technologies var en spin-off fra min alma mater, Nanyang Technological University (NTU). Vi ser ofte udenlandske universiteter komme i overskrifterne i kommercialiseringen af akademisk forskning. Det er godt at se, at vores lokale universiteter modnes og bidrager i dette aspekt.

Jeg er også glad for at se, at SGX endelig får en teknisk notering af betydelig størrelse (største ikke-REIT-børsnotering i årevis!), eftersom mange lokale investorer er blevet skuffede over manglen på samme i en teknologiboom-æra.

Derfor er en vis begejstring i denne børsnotering berettiget.

Hvis du har for travlt til at bladre gennem det 680 sider lange prospekt, er her en hurtig gennemgang. Jeg inkluderede nogle af mine tanker for at gå med på det.

Det leverer belægningstjenester.

Det er den mest kortfattede beskrivelse for dig.

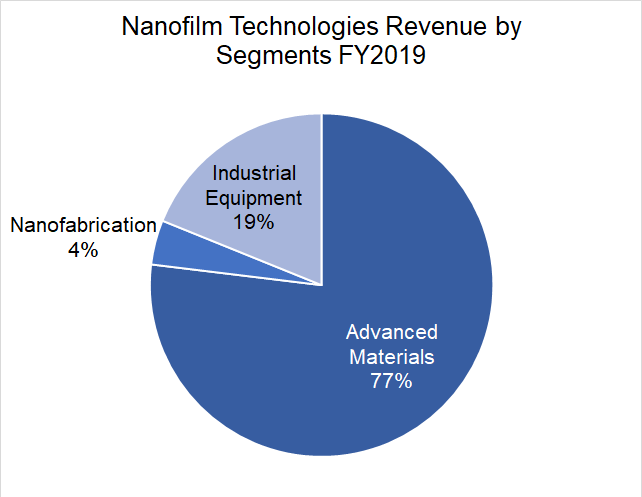

Men for at være præcis, gør Nanofilm Technologies mere end at belægge – det har 3 forretningsenheder:

Jeg vil stadig kalde det et coatingfirma, fordi det får det meste af sin omsætning (77 %) fra sin Advanced Materials Business Unit.

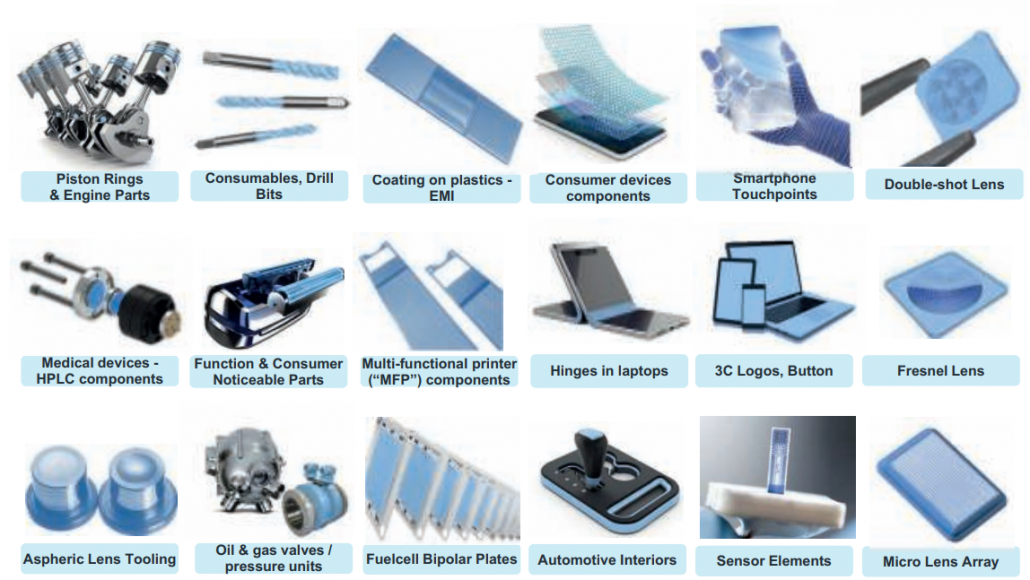

Nedenfor er en oversigt over de belægninger, der påføres forskellige produkter og komponenter.

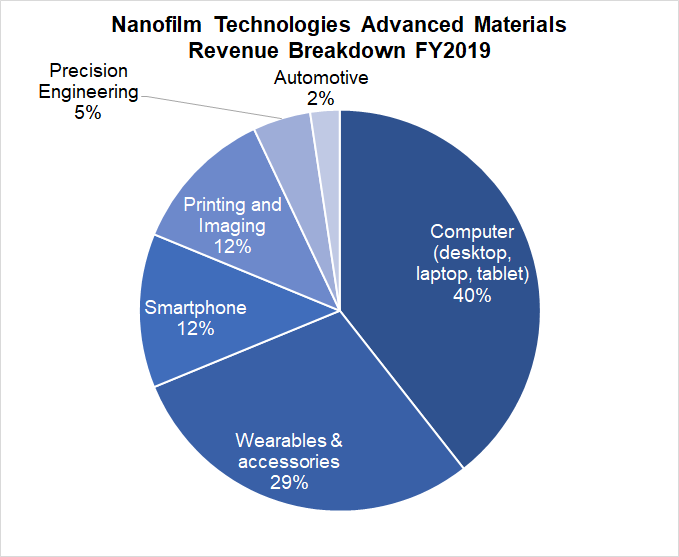

Af dens opdeling af avancerede materialers omsætning er computere og wearables de vigtigste indtægtsdrivere.

Bemærk:Procentsatserne i diagrammet nedenfor er baseret på omsætningen for avancerede materialer og ikke hele virksomhedens omsætning.

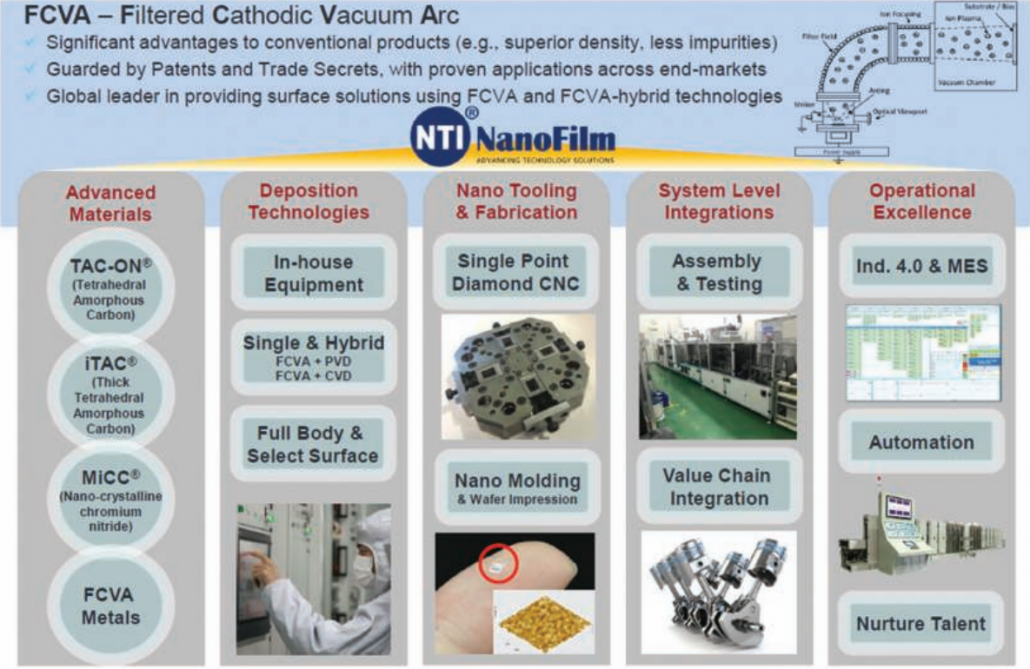

Nanofilm Technologies ejer fire proprietære avancerede materialer :

TAC-ON® indeholder 85% diamantlignende kulstof (sammenlignet med andre produkter med kun 55%), hvilket gør overfladen hård og ridsefast.

iTACTM er en tyk amorf diamantbelægning, der kan forlænge den gennemsnitlige forventede levetid for stempelringe med 5 gange.

MiCCTM er et nanokrystallinsk chromnitrid med overlegen vedhæftning, høj overfladehårdhed, lav friktionskoefficient.

FCVA Metals forbedrer energieffektiviteten, ledningsevnen og reducerer urenhed i belægningsprocessen.

Udover disse proprietære materialer har Nanofilm Technologies også en unik tilgang kaldet den filtrerede katodisk vakuumbue (FCVA) at afsætte belægningerne.

Citering af prospektet:

Derfor en kombination af proprietære materialer, deponeringsteknik, knowhow og operationelle kapaciteter giver virksomheden en fordel.

Nanofilm Technologies har tjent nogle af de store navne inden for elektronikfremstillingsindustrien over en lang årrække.

Disse langsigtede relationer antyder, at Nanofilm Technologies tilbyder et attraktivt værditilbud, ellers ville disse store virksomheder ikke fortsætte med at arbejde med dem i så længe som de seneste 14+ år.

I dette aspekt har Nanofilm en vis konkurrencefordel ved at fastholde sine kunder:

| Nøglekunde | Omtrentlig længde af forhold |

| Fuji Xerox | 14 år |

| Nikon | 13 år |

| Canon | 13 år |

| Sunny Optical | 12 år |

| TPR | 11 år |

| Riken | 10 år |

| Ricoh | 10 år |

| Microsoft | 5 år |

| Huawei | 4 år |

| AAC | 4 år |

| Anqing TP Goetze stempelring (ATG) | 3 år |

| CYPR | 3 år |

Vi forstår fra det foregående afsnit, at computere og wearables er de vigtigste indtægtsdrivere, og jeg formoder, at det stammer fra Nanofilm Technologies største kunde.

Faktisk bidrog denne ene kunde med mere end 50 % af omsætningen i de fleste år:

Dette tyder på en risiko for kundekoncentration men jeg var mere nysgerrig efter, hvem det kunne være.

Dette var ledetråden:

Der er ikke mange virksomheder, der passer til "Customer Z's" beskrivelse. Med hensyn til wearables kommer Apple, Samsung og Huawei til at tænke på. Men hvilke af disse tilbyder computersoftware og onlinetjenester?

Mit bedste gæt er, at Apple er hovedkunden af Nanofilm Technologies.

De ejer fire produktionsfaciliteter beliggende i Singapore, Shanghai og Yizheng i Kina og Hai Duong i Vietnam. Oven i disse forventes en ny Shanghai-fabrik 2 at starte i drift i første kvartal af 2021.

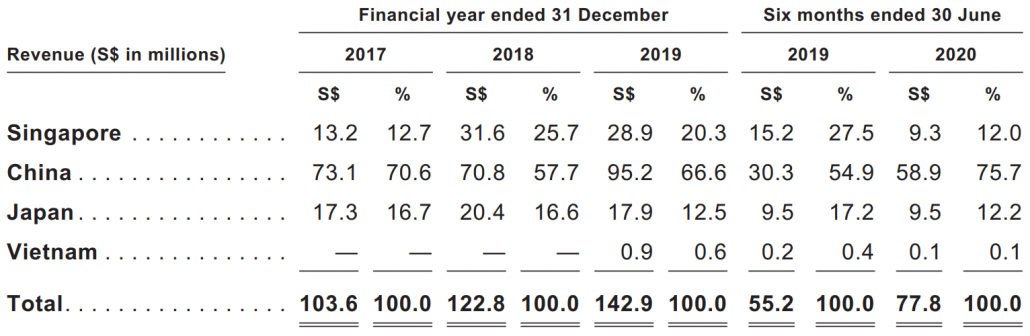

Det er ikke overraskende, at størstedelen af deres produktionskapacitet og omsætning ligger i Kina, da Kina stadig er verdens fabrik, især når det kommer til elektronik.

Kina bidrog med 76 % af omsætningen i de første seks måneder af 2020:

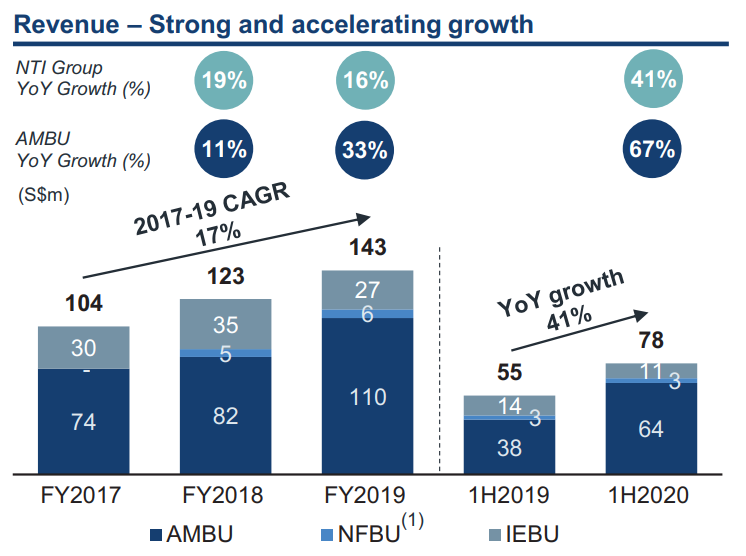

Nanofilm Technologies er vokset godt med 17 % om året i de seneste 3 år . Selv under Covid-19 steg omsætningen for 1. halvår 2020 med 41 % sammenlignet med samme periode sidste år!

Det går helt sikkert rigtigt for Nanofilm Technologies, og deres vækst ser ikke ud til at stoppe lige nu. Deres belægningsteknologi kan anvendes på mange andre områder, da forbrugerne kræver bedre ydeevne og kvalitetsfinish i produkter.

Selvom Nanofilm Technologies' omsætning primært kommer fra computere og wearables i øjeblikket, mener konsulentfirmaet Frost &Sullivan, at belægningen kan anvendes på nye segmenter såsom FMCG personlig pleje, optiske linser, optiske sensorer og 5G-antenner.

Mange segmenter har endnu ikke vedtaget disse avancerede materialer, fordi den tidligere var utilgængelig med konventionelle belægningsteknologier. Nanofilms vakuumbelægningsteknologier, FCVA, har gjort det muligt på en omkostningseffektiv måde.

Frost &Sullivan anslår, at den globale markedsstørrelse for avancerede materialer er 19,1 milliarder USD i 2019 og forventes at vokse med en CAGR på 7,5 % mellem 2020 og 2023 for at nå 24,3 milliarder USD i 2023.

Koncentrationsrisiko . En kunde bidrager med 50 % af Nanofilms omsætning. Denne kunde kan lave eller ødelægge Nanofilm-teknologier. De fem største kunder tegnede sig for cirka 81,9 % af deres omsætning i de første seks måneder af 2020.

Forretningshemmeligheder lækker . Nanofilm Technologies er gået ind i joint ventures med nogle forretningspartnere såsom CYPR, som har adgang til detaljerne og formlen for deres proprietære teknologi og nanoteknologiske løsninger. Det blev også nævnt i prospektet, at to tidligere ansatte havde krænket FCVA-ophavsretten og blev sagsøgt af Nanofilm Technologies.

Konkurrence . Nanofilm Technologies nedtonede deres konkurrenter. Måske er det rigtigt i dag, at teknologien er ung, og markedet for den er stadig spirende. Men jeg tror på, at konkurrencen vil skærpes i fremtiden, især når væksten er høj og marginerne er gode.

Det blev nævnt i prospektet,

Derudover stod der,

Uanset hvad, her er listen over mulige konkurrenter nævnt af Nanofilm Technologies,

Der er mange flere risici, som ikke er nævnt her, jeg havde kun inkluderet, hvad jeg troede var de vigtigste. Du kan se prospektet for den fulde liste.

Dr. Shi Xu er grundlægger og administrerende formand for Nanofilm Technologies. Han var fast professor ved Nanyang Technological University, før han grundlagde virksomheden i 1999 og var ansvarlig for at udvikle de proprietære teknologier, der bruges af Nanofilm Technologies i dag.

Han blev også kåret til EY Entrepreneur of the year i 2017 – et vidnesbyrd om en veldrevet virksomhed og legemliggørelsen af iværksætterånden.

Lee Liang Huang er administrerende direktør for Nanofilm Technologies, og han var tidligere koncernchef for MI Holdings Pte Ltd og har haft forskellige ledende stillinger hos IBM Singapore Pte Ltd.

Både Dr. Shi og Mr. Lee aflønnes i henhold til markedsrenten:

Dr. Shi ville have mere end 50% af aktierne i Nanofilm Technologies selv efter børsnoteringen. Dette tyder på, at der stadig er meget hud i spillet for ham – hans personlige rigdom er knyttet til virksomhedens præstation og aktiekursen.

Der er bemærkelsesværdige hjørnestensinvestorer for denne notering, udover de kommercielle fondsforvaltere kunne Nanofilm Technologies regne med Venezio Investments, Avanda Investment Management (begge administrerer penge på vegne af Temasek Holdings) og Employees Providend Fund Board (Malaysias CPF-ækvivalent). Der er bestemt en vis troværdighed blandt listen over institutionelle investorer.

Nanofilm Technologies er en voksende og profitabel virksomhed.

Dets nettooverskud var 34,5 mio. USD i 2019 , eller en ret fed nettoavance på 24 % – få produktionsvirksomheder kan matche det.

Pr. 30. juni 2020 var gearingsforholdet ca. 37 % eller 19 %, hvis man ekskluderer de konvertible obligationer – som forventes at konvertere til aktier under børsnoteringen. Temasek-tilknyttede virksomheder har disse noter. Gearingen er ikke høj, og provenuet på S$470 mio. fra børsnoteringen ville sænke gælden yderligere.

Nanofilm Technologies brugte omkring 7 % af sin omsætning på F&U , hvilket jeg synes er lidt lavt, da jeg normalt har set andre tech-virksomheder forpligte sig til mere end 10% af deres omsætning for at forfølge innovation. I betragtning af at Nanofilm Technologies er stolt af F&U og nævner det meget i prospektet, ville jeg have forventet en højere tildeling.

I modsætning hertil blev lidt nævnt om, hvordan de ville skaleresalg og distribution , som er en vigtig drivkraft for vækst, og alligevel kostede det virksomheden omkring 10 % af dens omsætning.

Med hensyn til kapitaludgifter har Nanofilm Technologies investeret kraftigt i at udvide deres produktionsfaciliteter for at imødekomme den stigende efterspørgsel. Det brugte S$46,3 millioner i 2019 , hovedsageligt til opførelsen af Shanghai Plant 2.

pengestrømmen genereret fra driften var S$52,5 mio. , hvilket er mere end nok til at have råd til kapitaludgifterne og producere et positivt frit cash flow.

Kort sagt, virksomheden er i god økonomisk sundhed og vokser pænt .

Nanofilm Technologies hæver S$470 mio. til en markedsværdi på S$1,7 mia. eller en aktiekurs på S$2,59.

Hjørnestensinvestorerne ville optage S$270 mio., og detailtranchen forventes kun at være omkring S$10m (så chancen for, at du får din ønskede tildeling, vil være lille). Resten forventes at blive udfyldt af akkrediterede investorer af bogløberne.

Derfor ville det ikke være en nem udfyldning, selvom du er ivrig efter at abonnere på børsnoteringen i betragtning af det lave udbud af aktier til detailhandel.

Nanofilm Technologies har til hensigt at bruge børsnoteringsprovenuet til

Da proforma-tallene efter børsintroduktionen ikke var tilgængelige i prospektet, var jeg nødt til at lave nogle estimat .

Baseret på den estimerede EPS på 0,0557 USD vil Tilbuddet blive prissat til omkring PE 46 og PEG 2,6 (mindre end 1 betyder billigt nok til vækst). Jeg beregnede Free Cash Flow-udbyttet til at være omkring 1 %. Tilbudsprisen ser dyr ud.

Ledelsen vil ikke udbetale udbytte for FY2020, men lovede at udlodde mindst 20 % af sit nettooverskud i 2021.

Jeg kan godt lide virksomhedens vækstudsigt, men prisen er forbudt. Jeg kan forstå begejstringen over denne tekniske notering på SGX, og jeg er også glad for den. Men... jeg går forbi for nu.

For dem, der er interesseret, er IPO'en nu åben for abonnement og lukker den 28. oktober 2020 kl. 12.00. Aktierne begynder at handle den 30. oktober 2020 kl. 9.00. Held og lykke!

Airbnb-børsnoteringen:Skal du købe ABNB?

Wedbush:Apple Stock er et køb forud for lancering af iPhone 13

MTAR Technologies IPO Review 2021 – IPO-pris, tilbudsdatoer og detaljer!

Nazara Technologies IPO Review 2021 – IPO-pris, tilbudsdatoer og detaljer!

Paras Defence and Space Technologies IPO Review 2021 – IPO-dato, tilbudspris og detaljer!