Det har været en begivenhedsrig uge. Udover valget i USA og Ants mislykkede børsnotering, så vi den 160-årige Robinsons lukke de to resterende forretninger i The Heeren og Raffles City. Varehuset er i øjeblikket under afvikling.

Den yngre generation har ingen erindring eller tilknytning til Robinsons. Men det gør mine forældres generation. Varehuse plejede at være det foretrukne sted at shoppe og hænge ud, fordi der ikke var noget internet, ingen indiebutikker og ingen e-handel. Varehuse var blandt de mest glamourøse steder, du kan være, og hvor du kan se nye importerede varer.

Robinsons overlevede i det mindste længere end de andre i Singapore – Daimaru, Sogo, Yaohan, Oriental Emporium og John Little (hvis du husker det).

Hvis du gravede i Robinsons historie, viste den stor modstandskraft, da den overlevede en bombning, Anden Verdenskrig og en hærgende brand. Men til sidst er der ingen, der undslipper, hvad evolutionen ville gøre ved dig – tilpas eller dø .

Vi kan alle blive enige om, at stormagasiner er en passé. Den tidligste skrift på væggen var ikke e-handel, men indkøbscentre. Tænk over dette, stormagasiner er aggregatorer. De samler en række forskellige mærker i butikken, så shoppere kan købe, hvad de vil have under ét tag. Men i stigende grad begyndte indkøbscentre at tilbyde den samme samling, snart blev magten og lokket taget væk fra stormagasinerne. Sammen med stigende velstand og mærker, der gik mere direkte til forbrugerne med deres egne mærkevarebutikker, blev stormagasiner langsomt adskilt.

Med Robinsons væk, er spørgsmålet nu hvem er den næste . Der er en håndfuld afdelingsbutikker, der stadig er i drift i Singapore. Afgangene vil også påvirke detailcentre, da varehusenes fodaftryk er enormt.

Her er listede virksomheder, der kan blive berørt(jeg har udelukket lokationer i privatejede ejendomme) :

Baseret på FY20 resultater indtog detailsegmentet $109 millioner i omsætning og $9 millioner i nettooverskud, hvilket vendte et tab på $6 millioner fra året før.

Det er trods alt ikke så slemt.

En anden god ting ved Metro er, at de har et ejendomssegment, der genererede 24 millioner dollars nettooverskud i FY20. Metro kan nemt skifte til sin ejendomsvirksomhed og opgive sit detailsegment, hvis branchens udsigter forværres.

Metro har i øjeblikket to forretninger i Singapore – Paragon og Causeway Point. Butikken på The Centrepoint har været lukket siden oktober 2019. Alle dens indonesiske forretninger er også blevet frasolgt.

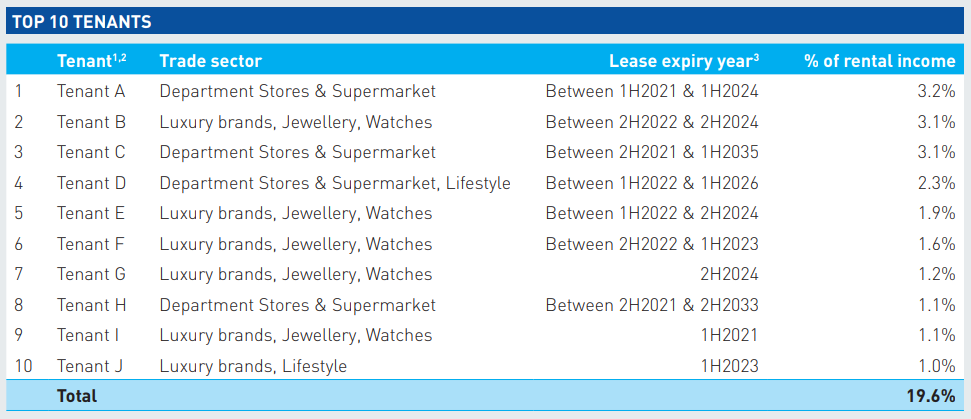

Paragon tilhører SPH REIT (SGX:SK6U), og Metro blev opført som en af de 10 bedste lejere ved leje i REIT's FY20 årsrapport. Men SPH nævnte ikke eksplicit, hvor meget Metro bidrog til lejeindtægterne.

Ud fra nedenstående tabel er mit skøn, at Metro ville bidrage med mellem 1,1 % til 3,2 % af SPH REITs lejeindtægter. Det er betydeligt for en enkelt lejer, men ikke en stor skade for SPH REIT, hvis Metro forlader Paragon.

På samme måde er Metro en af de 10 bedste lejere for Frasers Centrepoint Trust (SGX:J69U), der bidrager med 2,5 % af bruttolejeindtægten.

Jeg kan ikke se nogen problemer for Metro.

Selvom detailsegmentet er skrumpet, var det stadig profitabelt i FY20. Selvom de er nødt til at lukke alle detailbutikker, har Metro stadig sine egenskaber at stole på. SPH REIT og Frasers Centrepoint Trust ville lide et fald i lejen, men de er i stand til at komme sig over det efter et stykke tid.

Isetan er en anden SGX-listet stormagasin. Det genererede 101 millioner dollars omsætning, men havde driftstab på 36 millioner dollars i FY19. Resultaterne var relativt dårligere end Metros.

Isetan har to investeringsejendomme:

Men huslejen var ikke tilstrækkelig til at dække tabene i detailhandlen, og Isetan sluttede FY19 med et nettotab på 27 millioner USD.

Isetan har butikker flere steder, men kun den i Tampines tilhører en børsnoteret REIT – Capitaland Integrated Commercial Trust (CICT) (SGX:C38U).

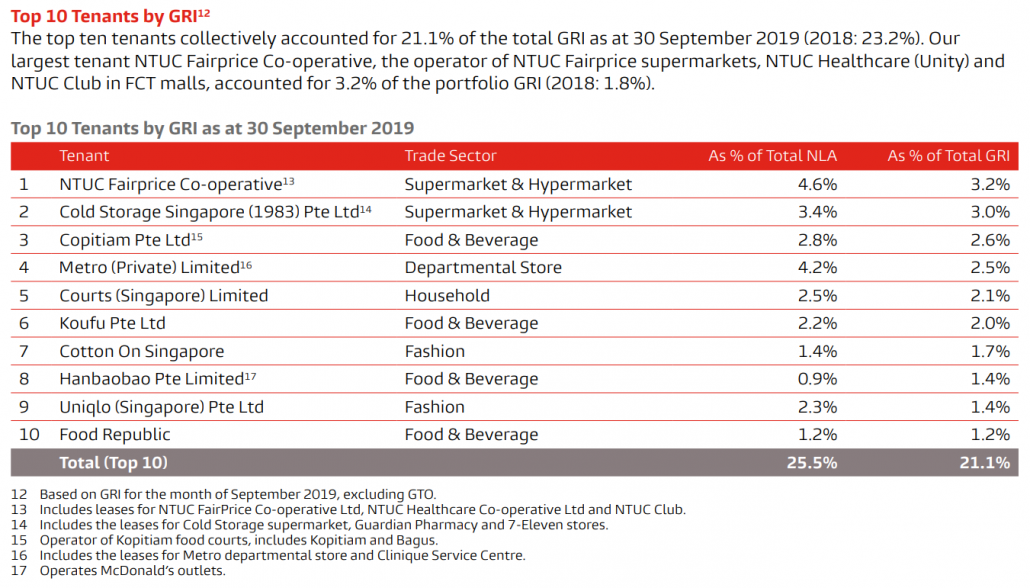

Isetan blev opført som en af de 10 bedste lejere med et bidrag på 1,2 % til bruttolejeindtægten (bemærk:tabellen nedenfor var fra CapitaMall Trust og før fusionen til CICT).

Isetan er i en dårlig form – dens tab stiger, og dens investeringsejendommes portefølje er fortsat uimponerende.

Indvirkningen på CICT ville dog være lille, selvom Isetan beslutter sig for at lukke forretningen ved Tampines Mall.

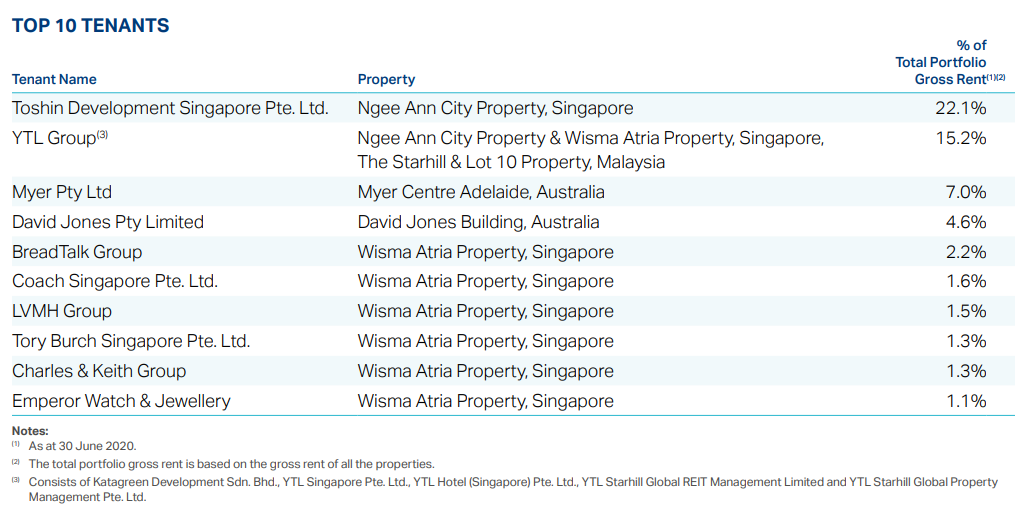

Takashimaya er ikke et børsnoteret selskab, og det drives af Toshin Development Singapore. Vi ved alle, at det fylder meget i flere etager i Ngee Ann City.

Bare denne lejer alene bidrog med 22,1% af Starhill Global REITs bruttoleje i FY19. Det ville være en enorm indvirkning på REIT, hvis Takashimaya besluttede at lukke døren. Faktisk havde de to parter en huslejetvist for nogle år siden.

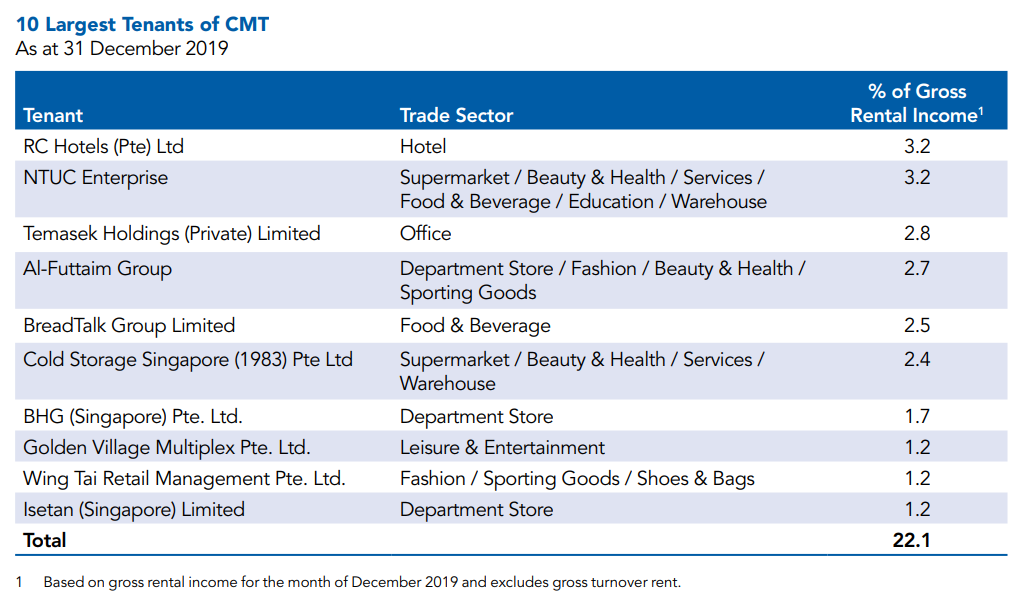

Tangs-bygningen i Orchard tilhører Tangs selv. Virksomheden plejede at være noteret på SGX, men har været privatiseret siden 2009. Tangs har en anden forretning på Vivocity, som ejendommen ejes af Mapletree Commercial Trust (MCT) – SGX:N2IU.

REIT har en god blanding af kontor- og detaillejere, og Tangs er ikke en af de ti bedste lejere. MCT har mindst eksponering for stormagasiner.

Starhill Global REIT har den største eksponering for stormagasinernes apokalypse, mens Mapletree Commercial Trust – SGX:N2IU ville opleve den mindste påvirkning. Capitaland Integrated Commercial Trust, Frasers Centrepoint Trust og SPH REIT har moderat eksponering, men kan nemt komme sig, hvis stormagasinerne forlader indkøbscentrene.

Metro og Isetan er to børsnoterede stormagasiner med aktiviteter i Singapore. Begge har oplevet et svindende detailsalg og har reduceret antallet af butikker gennem årene. Metro er i en bedre form mellem de to, da detailsegmentet var profitabelt i FY20, og dets ejendomssegment genererer mere overskud end dets butikker. Isetan er ramt af tab og har få investeringsejendomme til at afbøde den dårlige detailforretning.

Faktisk er Parkson Retail Asia (SGX:O9E) også en børsnoteret stormagasin på SGX. Men det har ingen tilstedeværelse i Singapore. Revisoren mente, at selskabet kan have problemer med at fortsætte driften.

Det ser ud til, at slutningen af varehuse allerede er her.