En af de værste virkninger af 2020-pandemien er de psykologiske ar, der påføres markedsdeltagere.

Jeg husker i pandemiens værste dybder, da min portefølje ramte af store tab, havde jeg mareridt om, at min afdøde far kom hjem for at skælde mig ud for ikke at forvalte mine familieaktiver godt. Jeg vågnede endda med tårer.

Til læserne, her er lidt baggrund:Jeg forvaltede mine familieaktiver under den store recession i 2007-2009, da min far stadig levede, en recession, der er værst med hensyn til varighed og omfang af tab. Min far, en veteran, der har overlevet enhver recession siden 1985, blev aldrig påvirket af sine investeringstab. Alt var par for kurset for ham. Jeg blev aldrig skældt ud af min far, da jeg lavede investeringsfejl, som var rigeligt (som mit katastrofale køb af King Wan for år siden). Samlet set klarede porteføljen sig godt.

Så efter at have drømt om, at min far skældte mig ud, besluttede jeg, at jeg havde nok – det var helt klart, at min underbevidsthed gør oprør mod mine investeringsbeslutninger. Jeg fjernede al gearing fra min portefølje, og solgte stort set nok aktier til at returnere penge, jeg skyldte mægleren, og jeg undslap næsten ikke et marginopkald.

På det tidspunkt havde jeg bare brug for en genstart for at blive klar i hovedet til at navigere mig ud af krisen.

Finansielle eksperter taler om mentalt regnskab – en psykologisk fejl, hvor nogen opdeler aktiver i forskellige mentale konti. Finansstuderende læres ikke at gøre dette og administrere deres penge som helhed. Efter 2020 begynder jeg at være uenig i denne tilgang – vi er mennesker og ikke robotter.

En mere oplyst tilgang er at acceptere, at mental regnskab er en del af det at være menneske.

Min far kan være forholdsvis afslappet med sin portefølje, fordi han tjente den med sine egne hænder. Jeg arvede hans portefølje og brugte den primært til at støtte min mor. Min holdning til denne portefølje er ikke tilfældig; du vil ikke se mig jagte markedets seneste køb. I denne uge skal jeg fortælle min mor, som udstiller meget FOMO, at vi ikke legede med nogen af meme-aktierne.

De fleste læsere tjente deres penge på at søge på arbejdspladsen. Jeg lykønsker dem, fordi de ikke har den psykologiske bagage, der er forbundet med ikke at tjene deres penge på gammeldags måde. Så de kan satse det hele på Gamestop, hvis de vil.

Hvis du har det første verdensproblem med at arve aktiver som mig, kan du ønske at adskille det fra resten af dine aktiver og anvende følgende regler, når du investerer det på aktiemarkedet:

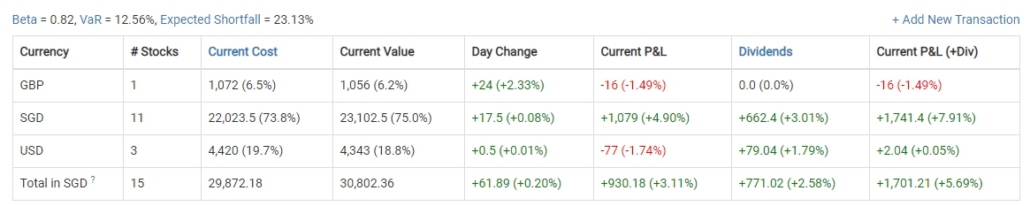

Beta er et mål for porteføljens systematiske risiko i forhold til markedet som helhed. Hvis din porteføljes beta er lig med 1, betyder det, at du har taget samme volatilitet som resten af aktiemarkedet. Hvis du har en beta på mere end 1, tager du en større risiko end resten af aktiemarkedet. Hvis du har en beta mindre end én, tager du en lavere risiko end resten af aktiemarkedet.

Et værktøj som Stocks Café kan bruges til at beregne betaen af din samlede portefølje. Et skærmbillede af en af mine mindre porteføljer er vist nedenfor:

Min portefølje af større familieaktiver er ikke så forskellig fra dette skærmbillede, som er omkring 0,75-0,85 .

Der er beviser på, at porteføljer med lavere betaer har en tendens til at klare sig bedre end porteføljer med høj beta.

Adskillige klassiske defensive aktier tilhører lav beta-porteføljer. For eksempel har Netlink NBN Trust (SGX:CJLU) en beta på 0,37, og Keppel DC REIT (SGX:AJBU) er én REIT med den lave beta på 0,36.

Før har jeg sagt, at forvaltning af rigdom mellem generationerne kan medføre en følelse af skyld og skam hos nogle mennesker. En af kilderne til denne skyld er, når du sælger en aktie til personligt forbrug. Der er en følelse af, at noget er permanent tabt. Der er en hel akademisk afhandling om, hvordan udbytte svarer til kapitalgevinster i finansiering, og du kan syntetisk bygge dit udbytte ved at sælge aktier hvert år.

Endnu en gang er du ikke en robot styret af økonomiske ligninger. Udbytte i Singapore ankommer ikke bare skattefrit, men du vil ikke pådrage dig kurtageomkostningerne, når du sælger aktier.

Udbytte kommer til en bekvem redning, fordi udbetaling af kontanter er et af de tegn, der siger, at en investering bærer frugt. Efter at have sikret, at aktien udbetaler reelt udbytte fra pengestrømme fra driften, forbruger du i det væsentlige provenuet fra den virksomhed, der leverer en service eller sælger et produkt.

Inden 2019 har udbytte været en afgørende faktor i opbygningen af profitable REIT-porteføljer, men denne strategi har ikke fungeret godt de seneste 2-3 år. Heldigvis, for folk, der administrerer mere omfattende porteføljer, behøver du muligvis ikke et enormt udbytte for at holde dine nødvendige udgifter.

Min samlede portefølje gav 6,6 % på årsbasis i andet halvår af 2020. Jeg oprettede en kerneportefølje bestående af tællere med lav beta og lavt udbytte som Keppel DC REIT og Netlink NBN Trust, men jeg dryssede den med nogle højtafkastende tællere som Keppel Pacific Oak REIT (nuværende udbytte på 8,4 % på Stocks Cafe) for at øge dens udbytter.

Der er intet til hinder for, at udbytte kommer tilbage i fremtiden, og selv det gør det ikke, og du vil blive betalt, mens du venter.

Dette er en mere subtil kvalitet af en aktie, som er svær at filtrere baseret på traditionelle værktøjer.

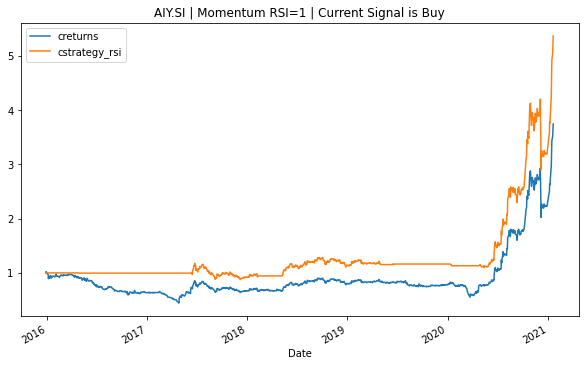

Når en aktie for det meste er momentum drevet, vil en historie med opadgående bevægelser blive efterfulgt af flere opadgående bevægelser, så en momentum-drevet strategi favoriserer disse tællere. Et eksempel på en momentum-drevet tæller er den nuværende SGX fan-favorit iFast (SGX:AIY).

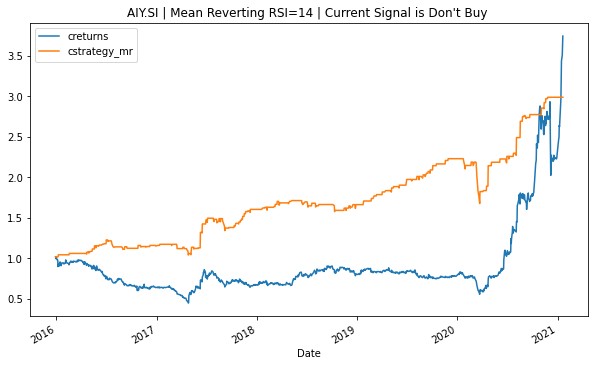

Det modsatte af momentum-drevne aktier er gennemsnitlige tilbagevendende aktier. Disse aktier vender tilbage efter korte perioder med dårlige resultater. (Vi vil diskutere detaljerne om de momentum-drevne og middel-vendende handler i en fremtidig artikel.)

Et program, jeg skrev, der optimerer både momentum- og middel-tilbageføringsstrategier for iFast, ville favorisere momentumstrategierne.

Som vist ovenfor vil anvendelse af en momentumstrategi for iFast femdoble afkastet.

Men, som vist nedenfor, ville en middel-tilbagevendende strategi ikke være så rentabel.

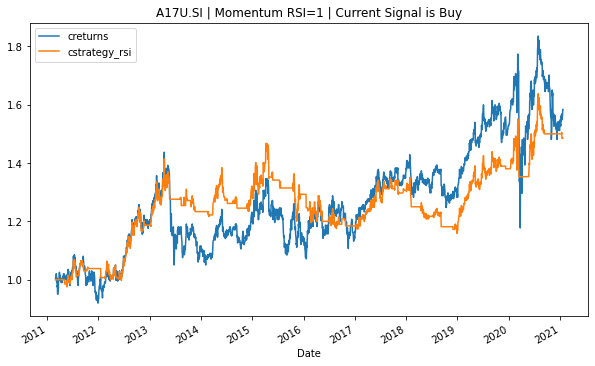

Nedarvede aktiver drager fordel af aktier, der vender tilbage, da de genererer udbytte, der kan geninvesteres billigt, mens aktierne er nede, og vender aggressivt tilbage efter pauseperioden er forbi. REIT'er udviser generelt gennemsnitlig tilbagevenden.

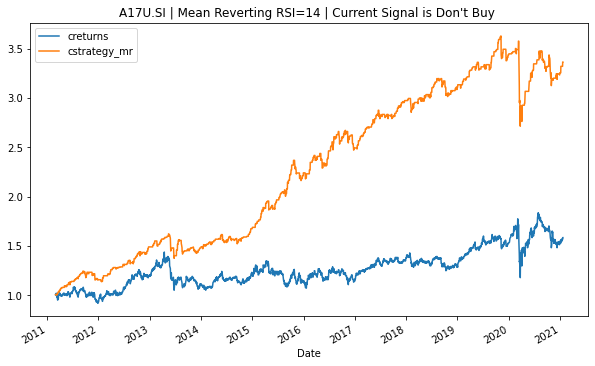

Hvis du observerer Ascendas REIT (SGX:A17U), vil selv den mest profitable momentum-handelsstrategi underpræstere en simpel køb og hold-strategi:

Men at købe på fald og investere med jævne mellemrum er meget mere givende for investoren.

Gennemsnitlige tilbagevendende aktier udviser muligvis ikke chokket og ærefrygten fra nuværende fan-favoritaktier som iFast, men sådanne strategier passer til en langsigtet portefølje, der er designet til at generere pengestrømme til en elsket . Gennemsnits-tilbageføringsstrategier letter perioder med aggressiv tilbudsjagt med udbytte og lønudbetalinger efterfulgt af en periode med opsving.

Denne artikel omhandler direkte skylden og skammen ved at arve penge fra en elsket og accepterer åbent den psykologiske byrde ved at administrere dem. Det undgår ikke mentalt regnskab. Det giver tre kriterier for at finde investeringer, der er egnede til placering af arvet formue på aktiemarkedet. Aktievalg bør udvise en lav beta, højt udbytte og betyde tilbagevenden over tid.

Dette er selvfølgelig ikke for at afholde en læser fra at investere i varme momentum-drevne investeringer som iFast.

De kan med fordel forfølges med penge tjent inden for din generation.