Et militærkup (ikke første gang ) fandt sted i Myanmar den 1. februar 2021. Det startede med valget i november 2020, hvor militæret anfægtede resultaterne – National League of Democracy (NLD) havde vundet flertallet af pladserne i parlamentet (396 af 476 pladser).

Lederne af NLD blev afsat og tilbageholdt. Myanmar er i øjeblikket i undtagelsestilstand, og militæret er ved magten nu.

Jeg er ikke til politik, og det er ikke meningen med denne artikel. Jeg er mere interesseret i at investere i muligheder, der opstår på grund af begivenheder som denne.

Yoma er noteret på SGX og et velkendt spil for Myanmar, og der blev ikke sparet på aktiekursen, da nyheden brød ud – den lukkede dagen til $0,21 eller 25 % lavere.

Yoma (SGX:Z59) har en række forskellige forretningssegmenter, de vigtigste omfatter udviklingsejendomme, salg af F&B (f.eks. KFC og YKKO restauranter) og biler (f.eks. distribuerer Mitsubishi, Volkswagen og Hino mærker).

Dette er et meget almindeligt træk ved virksomheder i Sydøstasien (SEA), og jeg tror, det skyldes de heterogene markeder i regionen. Det kan være svært at skalere en virksomhed til et andet SØ-land på grund af forskellene i forbrugsmønstre, og det bliver derfor lettere at sælge et andet produkt eller en anden service til de samme mennesker i landet.

Også forretningsmænd ønsker at være en magtspiller til at beskytte deres interesser givet det ustabile politiske klima. De ønsker ikke, at politikere skal beslaglægge aktiver, som de møjsommeligt havde opbygget. Så længe de kan kontrollere en stor del af nationens rigdom og forsyningerne til landet, kan de være urørlige. Derfor er der en masse græstørvbevogtning og skabelsen af sådanne magtfulde konglomerater i SEA.

Serge Pun er Yoma-imperiets patriach, og hans søn, Melvyn Pun, er virksomhedens administrerende direktør. Førstnævnte har omkring 28,13% af aktierne i Yoma. Aktionærerne inkluderer også Fernando Zobel de Ayala, COO for det magtfulde filippinske konglomerat - Ayala Corporation. Han har en ejerandel på 14,86%. Fondsforvaltere som Aberdeen og Eaton Vance havde også betydelige ejerandele i Yoma (mere end 5 %).

Deres forskellige aktionærer antyder, at udenlandske investorer anerkendte potentialet i Myanmar og Yoma kunne være en effektiv måde at drage fordel af denne tendens på.

Myanmar har en god befolkningsstørrelse på 54 millioner (Sydkorea har omkring 50 millioner og kunne stå på verdens scene ) og personerne er unge med en medianalder på 29 år (sammenlign med medianalderen på 47 år i Japan ).

Hendes årlige GPD-vækst har ligget mellem 5 % og 9 % i det sidste årti, undtagen i 2019, hvor den var lavere på 2,9 %.

Landet har ingredienserne og potentialet til at gøre væsentlige fremskridt, hvis de kan tage sig sammen. Hvis det er tilfældet, ville konglomerater som Yoma trives sammen og spille en stor rolle i opbygningen af nationen.

Yoma erhvervede en 34%-andel i Wave Money, en førende mobilbetalingsudbyder i Myanmar. Grab har også indgået partnerskab med Wave Money, der har integreret begge tegnebøger sammen, hvilket gjorde det nemmere for chauffører og passagerer at foretage og modtage betalinger med begge tegnebøger.

Valideringen blev styrket, da fintech-giganten Ant Group annoncerede, at den ville investere 74 millioner dollars i Wave Money.

I oktober 2020 erhvervede Yoma Strategic yderligere 10 % af aktierne i Wave Money og ejer nu 44 % i Wave Money.

Denne strategi ligner uhyggeligt Reliance Industries med Jio, hvor en virksomhed med gammel økonomi forvandlede sig til en teknologisk leg ved at samle masserne med en ny teletjeneste og derefter samarbejde med teknologigiganter til andre virksomheder. Det gjorde det muligt for Reliance at blive portvagten til millioner af indianeres lommer. Reliances succes tyder stærkt på, at Yoma kan blive porten til Myanmar, hvis det kan udføre dette godt.

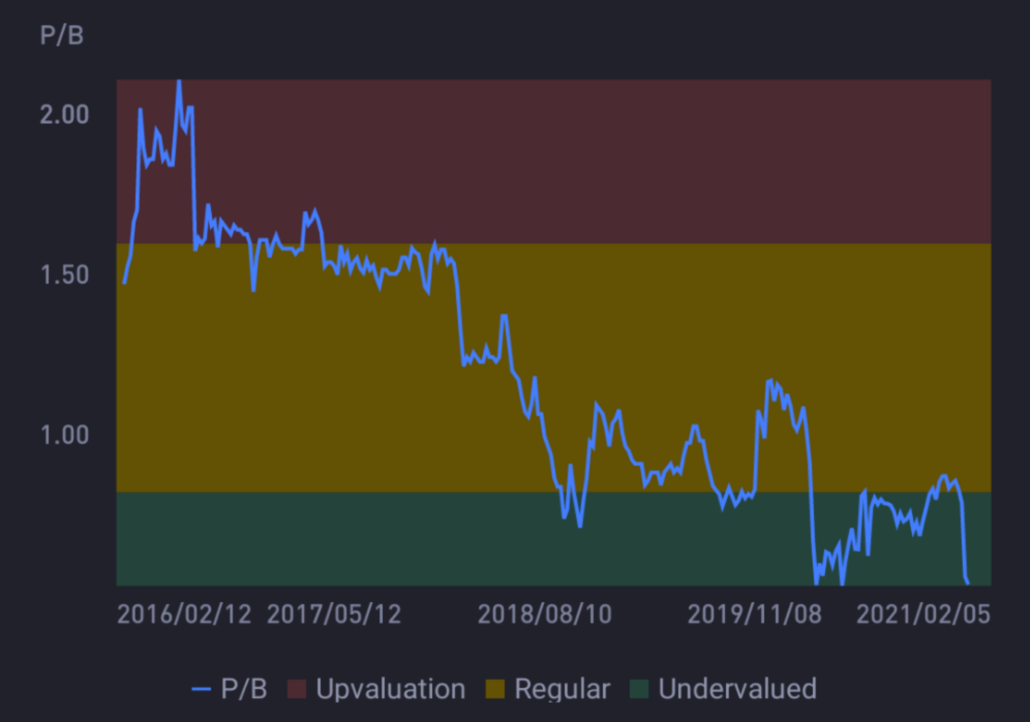

Yoma handler i øjeblikket under sin bogførte værdi:

Sammenligner vi dets historiske PB-forhold, kan vi se, at det handles på det laveste punkt i de seneste 5 år og godt i den undervurderede zone.

Selvom økonomien ser rosenrød ud nu, kan vi være mere konservative ved at diskontere nogle af de aktiver, der måske ikke er i stand til at holde værdien så godt, især da der er politisk usikkerhed i Myanmar nu.

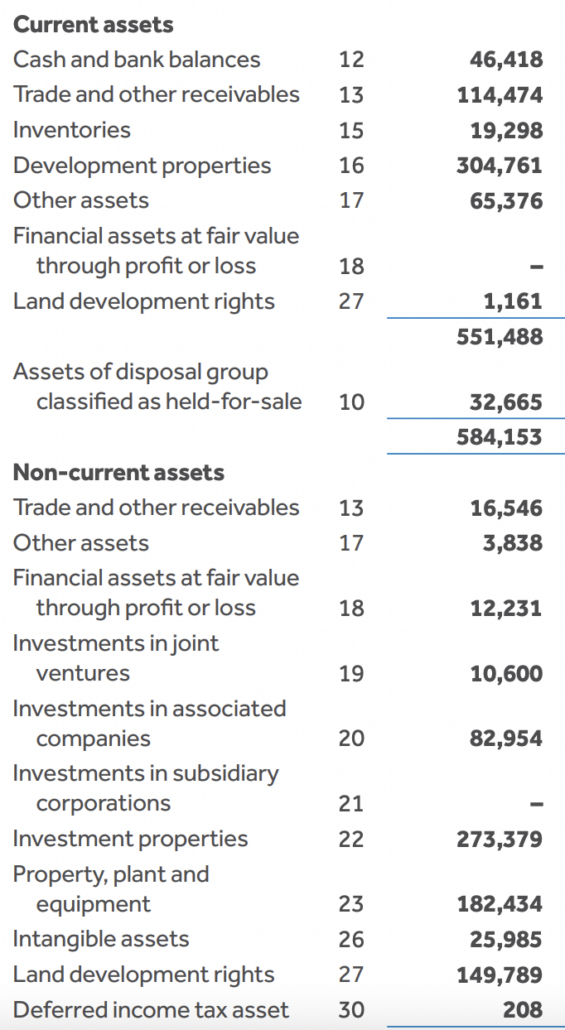

Vi kan tage kontanter, investeringsejendomme og ejendomme til eget brug til 100% af deres værdi og nedskrive resten af aktiverne med 50%. Dette er min typiske CNAV-metode til at bestemme værdiaktier medstørre sikkerhedsmargin.

Hvis det er tilfældet, vil vi få omkring $0,04 CNAV pr. aktie, hvilket ser ud til at være så lavt, at aktiekursen sandsynligvis ikke vil nærme sig den. Men dette giver os en indikation af det værre tilfælde, hvor Yomas aktiver bliver massivt afskrevet.

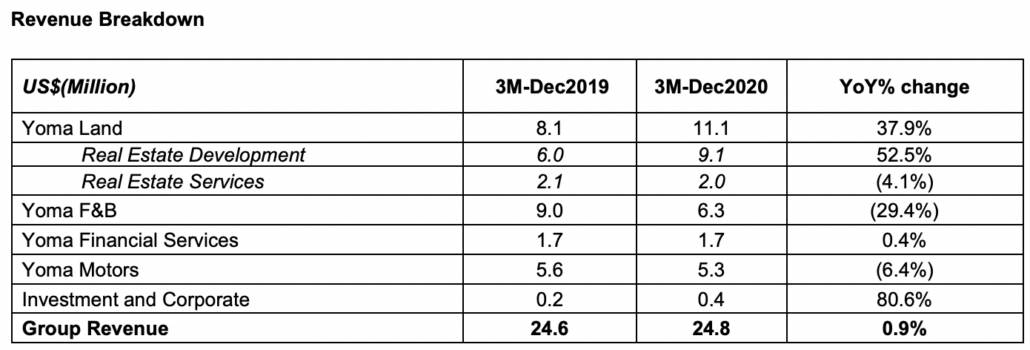

Yoma gav en officiel opdatering til forretningssituationen efter kuppet, og det ser ikke så slemt ud da virksomhederne stadig er i drift,

En anden bekymring er virkningen af Covid-19 på Yoma. Baseret på resultaterne for første kvartal oplevede deres F&B-segment et fald i omsætningen, selvom resten af forretningssegmenterne var upåvirket.

Faktisk var koncernens samlede omsætning højere end det foregående års kvartal.

En kontrarisk investor ville ofte lede efter dårlige nyheder som muligheder for at investere til gode priser. Yoma ser ud til at være i denne situation på grund af militærkuppet i Myanmar –det handles med et 5-årigt lavt PB-forhold .

Men vi kan ikke blindt investere bare på grund af nogle dårlige nyheder. Der skal være en eller anden attraktiv investeringsafhandling, der retfærdiggør selv en billig investering.

For det første tror jeg, at Myanmars fremskridt er undervejs men vi kan selvfølgelig ikke antage en sejltur uden problemer. Det kan være en situation med tre trin frem og to trin tilbage. Dette kup er et eksempel. Men jeg vil ikke helt afvise hendes potentiale til at gøre fremskridt i de kommende årtier i betragtning af dens store sultne og unge befolkning.

For det andet, indsatsen i Wave Money kan vise sig at være et godt træk, hvis det bliver den de facto betalingsplatform for Myanmar. Yoma ville være i stand til at bygge mange flere virksomheder oven på det. Dette kan også omdanne Yoma til et teknisk spil og tiltrække bedre værdiansættelse.

Men disse er usikre på nuværende tidspunkt, og nogle af dets aktiver kan blive afskrevet afhængigt af, hvor slemt kuppet viser sig at være. Den frelsende nåde kan være, at der er nogle magtfulde investorer bag Yoma, som omfatter den velhavende Ayala-familie fra Filippinerne.

Med usikkerheder på både upside og downside, ville jeg sætte Yoma som et long shot bet, hvis jeg skulle tage stilling. Det hører til den risikable ende af min vægtstangsportefølje.

I skrivende stund har jeg ingen stilling i Yoma. Jeg kan eller må ikke tage stilling, efter at denne artikel er offentliggjort. Jeg er ikke finansiel rådgiver. DYODD.