Tidligere på Dr. Wealth...

Jeg delte mine synspunkter om, at SPH kunne være et potentielt undervurderet spil, hvis det handles til $0,90, efter at det blev smidt ud af Straits Times Index.

Men det gik ikke så lavt. Det faldt kun til omkring $0,99, da investorerne ikke var så bearish omkring aktien.

Undervurderede aktier har brug for katalysatorer eller ganske enkelt sagt, begivenheder for at få deres værdi låst op.

I SPH's tilfælde er den nylige begejstring over det sydkoreanske Amazon-lignende e-handelsselskab Coupang, der går til børsnotering i USA, måske netop den katalysator, SPH har brug for.

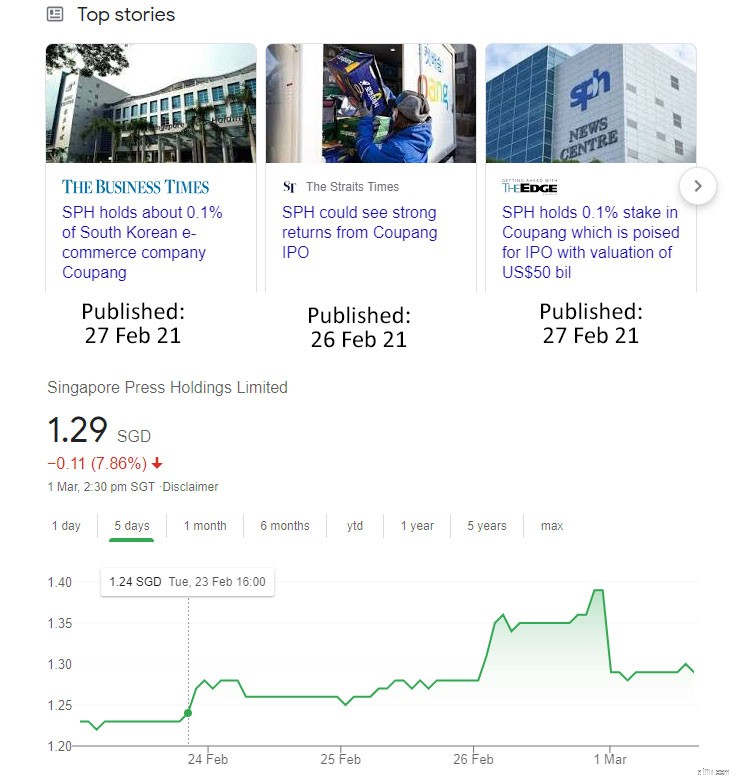

Den 25. februar 2021 rapporterede Business Times, at SPH har en aktiepost i Coupang og kunne drage økonomisk fordel af børsnoteringen. Nyheden sendte SPH-aktien op fra $1,28 til $1,40, en stigning på 9%.

I løbet af weekenden var investorerne dog skuffede over efterfølgende at have erfaret, at SPH kun havde en lille 0,1% ejerandel i Coupang. Den følgende mandag solgte investorer aktiekursen ned med omkring 8 % i tidlig handel.

Coupang kunne potentielt modtage en værdiansættelse på 50 milliarder dollars ved børsnotering, og en aktiepost på 0,1 % vil oversætte til 50 millioner dollars. Det er ikke et transformerende beløb for SPH, men det er stadig meningsfuldt i betragtning af, at det er næsten halvdelen af SPHs driftsresultat på 110 millioner USD i FY2020.

SPH ville have brug for mange flere Coupang-lignende investeringer for at redde en skrantende medievirksomhed.

Hvilket i sig selv er svært på grund af Pareto-princippet – nogle få investeringer vil give størstedelen af afkastet.

SPH har investeret i adskillige hurtigtvoksende startups men vi har endnu ikke set nogen, der bærer saftige frugter (endnu) . Coupang gav et glimt af håb, selvom SPH's andel var en anti-klimaks udvikling.

Jeg tror, at ledelsen forstår den lave sandsynlighed for sådanne langskudsvæddemål, og fokus har været på fast ejendom, hvilket kan ses fra dens regnskaber - ejendomssegmentet er den primære profitdriver og de mest værdifulde aktiver i dens balance ark.

Her er mit uopfordrede, naive stykke virksomhedsstrategi.

Jeg synes, SPH er ved at få noget rigtigt med Aldrepleje . Det er en voksende trend i verden, og SPH erkompetente inden for ejendomsinvestering . De skal bare lære at håndtere en specialiseret ejendom – plejehjem.

Uanset hvor 'ufilialt' konceptet med plejehjem lyder, vil det være uundgåeligt, at Singapore og mange andre udviklede lande har brug for mere forsyning på grund af længere levetid.

Her er nogle statistikker fra denne EdgeProp,

Og på udbudssiden,

I øjeblikket ser det ud til, at modellen er, at det offentlige skal forme, bygge og eje ejendommene og samtidig udlicitere driften af plejehjemmene til private virksomheder.

Dette er en af de måder, regeringen forfølger for at holde udgifterne til plejehjem under kontrol.

Derfor kan der være begrænset plads eller markedsandel for SPH at erobre i Singapore i øjeblikket – SPH har ikke erhvervet plejehjem i Singapore, siden hun har udskudt 167 millioner dollars til Orange Valley. Men jeg tror, der vil blive solgt mere jord til private plejehjemsoperatører, efterhånden som den ældre befolkning vokser, og SPH kan deltage i væksten.

SPH hvilede ikke på laurbærrene i betragtning af de begrænsede muligheder i Singapore - de har søgt udlandet og investeret i plejehjem for 66 millioner dollars i Japan.

I alt har SPH brugt 233 millioner dollars på plejehjem, og jeg tror, der ville komme flere.

Efter at have indsamlet nok plejehjem, kunne SPH udvikle sig til en SPH Aged Care REIT og frigøre kapital til yderligere opkøb.

Et godt eksempel er Parkway Life REIT, som har ejendomme til en værdi af $747 mio. (48 ud af 49 er plejehjem) i Japan. Det handles i øjeblikket til et PB-forhold på 2,1, hvilket er meget højere end SPHs PB-forhold på 0,6.

Selvfølgelig er de ikke helt ens, fordi Parkway Life REIT har et kæmpe hospitalssegment, mens SPH holder fast i den problemfyldte mediekomponent. Men min pointe er, at Parkway Life REIT har en gennemprøvet model for plejehjem, som SPH kan kopiere. Hvis SPH Aged Care REIT opbygger den bogførte værdi til 500 mio. USD, og den kan handles til samme multiplum på 2,1, kan det være en markedsværdi på 1 mia. USD værd og en god størrelse for en spin-off.

Det ville være én hændelse, der låser op med stor værdi.

Jeg tror på, at SPH-ledelsen arbejder i denne retning, men jeg følte, at de ikke promoverede det nok eller lod investorerne blive begejstrede for det.

Dette er, hvad de kan gøre:

Så ja. Det er mit uopfordrede råd til at låse op for SPHs værdi.

Jeg tror, deres bedste chance er at fordoble deres ejendomsspil, især i ældreplejesegmentet. Den har en fin historie og en god trend at ride på.

De fleste investorer ville få det, så længe SPH kan være mere eksplicit om det.

Er du aktionær? Deltag i diskussionen på SPH i vores Facebook-gruppe her.

Sådan låser du op for en PayPal-konto

Aktievurderingsmetoder:Hvordan man vurderer en aktie og beregner dens indre værdi

Spørg Stacy:Hvordan kan jeg bekæmpe min ejendomsskat?

Sådan låser Freelance Private Equity-konsulenter op for aktionærværdi

Cash Flow Optimization:Hvordan små og mellemstore virksomheder kan låse op for værdi og styre risiko