Under tilbagetrækningen på markedet i sidste uge blev mange vækstaktier, inklusive Tesla (NASDAQ:TSLA), hårdt ramt. Som et resultat var det faldet 20% fra sin markedshøjde på 883 USD for blot en måned siden, hvilket effektivt fordampede de fleste af Teslas gevinster i år. Når prisen falder, er det så billigt at købe Tesla-aktier nu?

Lad os tage et kig på det gode og det dårlige ved Tesla.

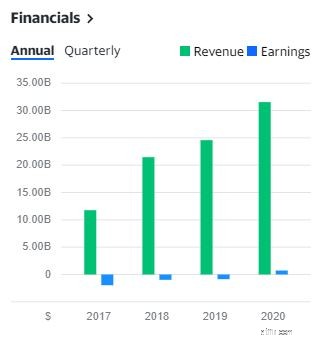

I løbet af de sidste 4 år var Tesla i stand til at øge sin omsætning fra 11.759 millioner i 2017 til 31.536 millioner i 2020. Alene i 2020 voksede dens omsætning 46 % år til år. Dette er et positivt tegn på, at virksomheden klarer sig godt.

Tesla har også udgivet profit guidance for de følgende år, den forventer at opnå en gennemsnitlig årlig vækst på 50 % i køretøjsleverancer over en flerårig horisont, afhængigt af udstyrskapacitet, driftseffektivitet og forsyningskædens stabilitet. Derudover forventer virksomheden, at Tesla Semi-leverancer starter i år. Hvis det, Tesla siger, bliver til virkelighed, vil det helt sikkert give dens indtjening et boost

For 2020 er Teslas bruttoavance på omkring 20 % hvilket er langt højere end Volkswagens gennemsnit på 12%. En høj fortjenestemargen er et sundt tegn, da det betyder, at Tesla effektivt er i stand til at kontrollere sine omkostninger og sælge sin bil til en væsentlig højere pris end dens pris.

Pr. 31. december 2020 står Teslas likvider på 19.384 millioner dollars, en stigning fra 6.268 millioner for et år siden. Den enorme stigning kan tilskrives, at Tesla har udstedt flere aktier på markedet. Alene i 2020 kom udbyttet fra udstedelser af almindelige aktier op på 7.282 millioner USD.

Med masser af kontanter på hænderne har Tesla et sundt aktuelt forhold på 1,88 . For hver $1 i kortfristet gæld har den $1,88 i likvide aktiver til at dække dem. Dette giver et klart tegn på, at Tesla har evnen til at betale kortfristet ansvar.

Et positivt frit cash flow på $2.786 millioner betyder også, at Tesla har yderligere penge, som kan bruges til at geninvestere i sin forretning og bevare sin konkurrencefordel.

Selvom Tesla er relativt ny i bilindustrien,menes det, at Tesla er 6 år (mindst) foran sine jævnaldrende.

Mens andre bilproducenter har potentialet til at indhente Tesla på kort tid, er det, der sætter dem tilbage, ikke de teknologiske forhindringer, men bekymringen for, at det kan forstyrre dens nuværende forsyningskæde. Mange af Teslas konkurrenter producerer køretøjer med intern forbrændingsmotor (ICE), og overgang til elbilproduktion vil kræve betydelige ændringer i deres forsyningskæde.

Bortset fra sin udvikling inden for batteriteknologi, er der nogle fremtidige udviklinger, som Tesla udforsker omfatter robotaxis, Powerwall, HVAC-systemer og mange flere. Fremtiden for Tesla lyder spændende for dens aktionærer.

EV-markedet har været i vækst og vil fortsætte med at vokse ind i fremtiden. Ifølge Deloitte forventes det globale el-marked at vokse med en sammensat årlig vækstrate på 29 % over de næste 10 år. Dette ville tage et samlet el-salg på 2,5 millioner i 2020 til 31,1 millioner i 2030 (ca. 32 % af den samlede markedsandel for salg af nye biler).

Hvis Tesla kan bevare sin nuværende markedsandel af elbiler på omkring 25 % og følge med markedsvæksten, vil det betyde, at virksomheden potentielt kan vokse tæt på 29 % år om året .

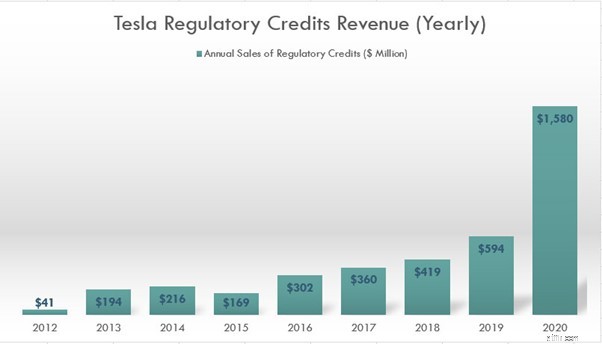

Regulatoriske kreditter er kreditter givet til virksomheder, der bidrager med nul forurening til miljøet. Siden Tesla fremstiller emissionsfri elbiler, har den modtaget masser af lovmæssige kreditter fra myndighederne. Disse kreditter sælges derefter af Tesla til andre bilproducenter, der kræver, at den opfylder emissionsstandarderne fastsat af statens regering i USA. I 2020 kommer 1.580 millioner USD af de 2.066 millioner USD i bruttofortjeneste fra salg af lovpligtig kredit. Dette er omkring 76 % af Teslas samlede bruttoavance.

Afhængigheden af salg af disse regulatoriske kreditter er ikke holdbar for Tesla. Teslas lovpligtige kredit vil løbe ud på et tidspunkt, efterhånden som andre bilproducenter begynder at producere deres egne elbiler, og de skal muligvis ikke købe lovpligtige kreditter fra Tesla længere.

Hvis Tesla ønsker at overleve, bliver den nødt til at finde andre måder at øge sin fortjenstmargen på, ellers kan vi se, at dens fortjeneste går tilbage i minus.

Tesla har for nylig afsløret, at de har købt 1,5 milliarder dollar i Bitcoin og planlægger at acceptere Bitcoin som en betalingsform for sit produkt i fremtiden. Hvis du er tilhænger af krypto, ville du blive glad for denne nyhed, da du kan købe Tesla-aktier og ride gennem gevinsterne ved bitcoin med det. Den dårlige nyhed er dog stigningen i volatiliteten. Som om Tesla ikke er volatil nok, da bitcoin stadig ikke er et stabilt kryptoaktiv, vil tilføjelsen af Bitcoin til Teslas balance gøre aktiekursen meget mere volatil.

Baseret på Teslas seneste balance er dens samlede omsætningsaktiver omkring 26,7 milliarder, hvilket betyder, at dens Bitcoin-beholdning kun udgør omkring 6 % af dens omsætningsaktiver. Dette er en sund bedrift efter min mening. Men da Tesla planlægger at acceptere betaling i form af bitcoin, kunne vi potentielt se denne tildeling øges betydeligt.

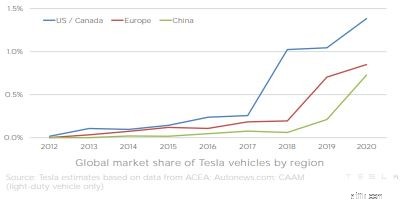

Selvom Tesla har den første-mover-fordel i EV-området, står den stadig over for stærk konkurrence fra sine etablerede selskaber, som har massive andele af det respektive marked, som Tesla forsøger at trænge ind på. Fra figuren nedenfor kan vi se, at dets globale markedsandel er steget, men at den stadig er under 1,5 %

For at føje til denne allerede overfyldte industri ser vi ikke-bilproducenter som Apple slutte sig til . I Kina står Tesla over for hård konkurrence fra rivalerne, herunder Nio, Xpeng Motors og Li Auto for at nævne nogle få. Efter min mening bliver EV-pladsen for overfyldt, om Tesla fortsætter med at vinde markedsandele er svært at sige.

Selvom Tesla ser ud til at være foran sine jævnaldrende med hensyn til sin teknologi, især med hensyn til sit batteri, som er meget overlegent i forhold til sine konkurrenter, er det ikke klart, om de kunne beholde denne fordel længe, som virksomheder som Toyota, Volkswagen og andre har været hælder milliarder af dollars i at udvikle bedre EV-batterier.

Tesla har formået at fange mange investorers øjne. Med sin enorme vækst i de seneste år og uden tvivl salg af en af de bedste elbiler på det nuværende marked, har mange investorer købt sig ind i Tesla i håb om, at den ville holde trit med sin nuværende vækstrate.

Som det ser ud nu, er Teslas efterfølgende pris/salgsforhold (P/S) 22,58. Med andre ord, for hver $22,58 investeret i Tesla, tjener det $1 i omsætning. Et kig på traditionelle bilproducenter Volkswagens P/S-forhold på 0,42, er det klart, at Tesla er langt overvurderet. Selvom vi skulle tage Tesla som en teknologivirksomhed og sammenligne det med teknologivirksomheder som Apple, kunne vi stadig se, at Tesla er overpris. (Apple P/S-forhold er på 7,15 )

Hvor meget spændende Teslas væksthistorie end er, er den måske allerede blevet prissat i aktien.

*Price to Sales ratio (P/S) er blevet brugt i stedet for Price to Earning ratio (P/E), da Tesla først for nylig er blevet profitabel.

Jeg har nævnt nogle grunde til at købe Tesla og også risikoen som aktionær, nu skulle du tage din beslutning, hvis du vil deltage.

For mig, mens Teslas aktie i øjeblikket er på 20 % rabat fra sin rekordhøje, er det stadig en meget dyr aktie. Tesla har stadig et stort vækstpotentiale, og jeg er sikker på, at denne virksomhed vil klare sig godt i den nærmeste fremtid. Men med den høje værdiansættelse og det store antal konkurrenter i denne branche, ser jeg ikke, at Tesla har en god voldgrav i det lange løb. Som sådan er jeg stadig tilbageholdende med at investere i Tesla indtil videre.

Offentliggørelse:Jeg har ingen stilling i Tesla og har ingen planer om at komme ind på et tidspunkt.