Med den sektorrotation, der er sket i de sidste 2 uger, er mange teknologiaktier faldet markant. Mens tilbagetrækningen har fået værdiansættelsen af teknologiaktier til at falde, er teknologisektorens fremadrettede indtjening stadig høj på 26,6x sammenlignet med dets historiske gennemsnit på 21x.

Jeg er stadig optimistisk med hensyn til teknologiaktier og tror på deres fremtidige potentiale. Jeg mener dog, at vi fremover kun bør fokusere på dem, der er fundamentalt undervurderet eller rimeligt prissat. Så længe dets grundlæggende er solidt, kan du overveje at tilføje dem til din portefølje.

I dag vil vi se på 3 teknologiaktier med stor forretningsgrundlag og potentielt undervurderede.

Adobe er et softwarefirma, der er blevet brugt af mange virksomheder over hele kloden til deres udvalg af kreative produkter. Hvis du selv er kreativ, bruger du højst sandsynligt Adobes kreative sky.

Fra 2013 skiftede Adobe fra at tilbyde online engangskøb til en onlinetjeneste som en software (SaaS) forretningsmodel. Som sådan, i stedet for at købe softwaren med en engangsbetaling, skal kunderne nu betale et månedligt gebyr for at bruge Adobes produkter.

Mens det månedlige beløb, der indsamles, er lavere, garanterer det tilbagevendende indtægter. Sammen med den lavere barriere for at bruge Adobes produkt, der følger med denne forretningsmodel, er Adobes omsætning steget årligt.

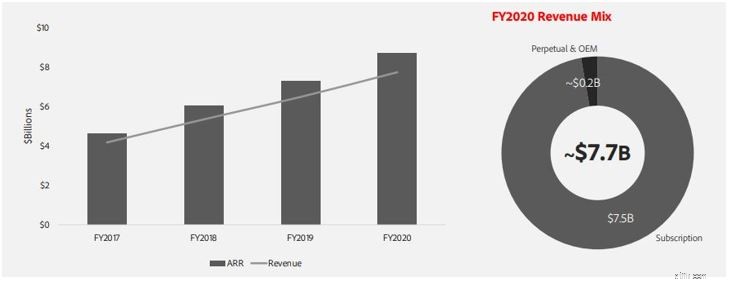

Indtægtsstrømmen fra Adobes hovedforretning, kreativ sky, er steget gennem årene med nye kreative gennemsnitlige tilbagevendende omsætning (ARR), der har ramt en rekord på 1,47 mia. USD i FY2020. Af den samlede omsætning er mere end 97 % abonnementsbaseret og tilbagevendende, hvilket giver Adobe en konstant indtægtsstrøm i de kommende år.

*ARR er en måde at måle, hvor meget tilbagevendende indtægt en virksomhed kan forvente at modtage årligt fra sin abonnementstjeneste. Dette bruges ganske almindeligt med SaaS-virksomheder som Adobe.

Kilde:Adobe Financial Report

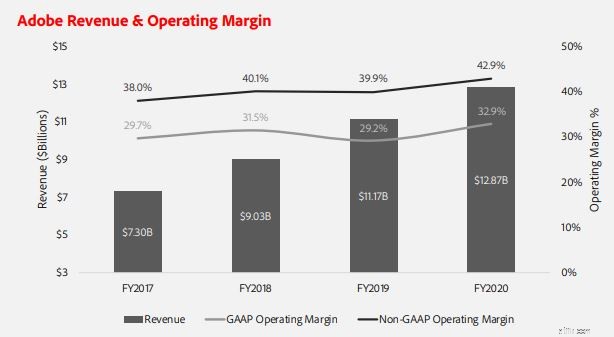

Tager man et kig på virksomhedens samlede økonomiske, kan man se, at dens samlede omsætning har været stigende. Med en høj GAAP-driftsmargin på 32,9 % viser det den enorme økonomiske grav Adobe har i denne branche.

Kilde:Adobe Financial Report

Fremadrettet er der stadig meget plads til, at Adobe kan vokse.

I betragtning af, at hovedparten af dens omsætning kommer fra Amerika (58%), er der stadig mange mulige nye kunder fra andre dele af verden, såsom Asien og Stillehavsområdet, som i øjeblikket kun optager 16% af Adobes omsætningsandele. Apropos deres konkurrenter, så tror jeg ikke, de tilbyder et så bredt udvalg af produkter som Adobe.

Med mange skoler, der bruger Adobes produkter som undervisningsmiddel, har virksomheder desuden ofte svært ved at skifte til en anden software på grund af den stejle indlæringskurve for kandidater til at flytte til en anden software. Denne klæbrighed i virksomheden lover godt for Adobes forretning, da en konkurrent ville have sværere ved at trænge ind på dette marked.

Til 444 USD kan Adobe anses for rimeligt værdsat. Hvis det tekniske udsalg fortsætter, ville jeg være villig til at tilføje denne virksomhed til min portefølje, da dette er en fantastisk virksomhed med gode fundamentale forhold.

Mercadolibre er en førende e-handels- og fintech-virksomhed i Latinamerika. Det er ofte døbt som Amazonas i Latinamerika. I øjeblikket tilbyder den 6 forskellige tjenester til sine brugere.

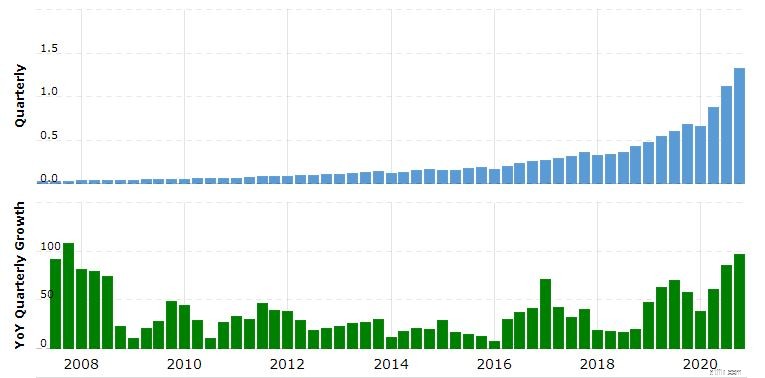

I årenes løb er MELIs omsætning steget hvert år med vækstraten på 96,88 % i sidste kvartal.

Ligeledes har dens bruttoavance været høj på omkring 43%, hvilket kan sammenlignes med Amazons på 39,6%.

I den 4. . kvartal af 2020 steg MELIs brutto merchandisevolumen med 110%, og dens unikke aktive bruger voksede 71,3% år-til-år og nåede 74 mio. Samlede betalingstransaktioner gennem deres betalingstjeneste steg også 131 % år-til-år til 659,3 mio.

MercadoLibre-omsætning (millioner af US $)

Kilde:marcotrends

Bortset fra fantastisk vækst, ville den største risiko ved at investere i MercadoLibre være eksekveringsrisikoen. Mens dens omsætning er vokset, har MELI ikke været rentabel i de sidste 3 år. Hvis MELI kan holde trit med sin nuværende vækst, vil det sikkert snart blive rentabelt. Der er dog stadig en risiko for, at dette ikke bliver til noget.

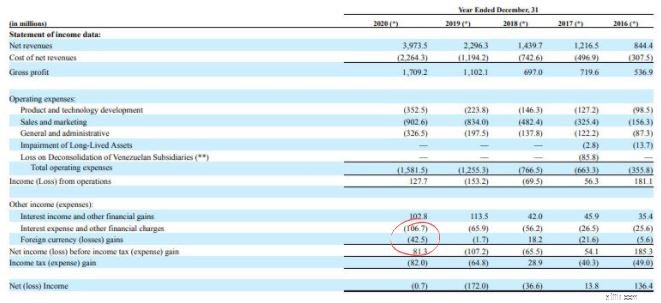

En yderligere risiko er MELIs eksponering mod de sydamerikanske økonomier. Med MELI, der opererer i disse lande, er det eksponeret for de lokale valutaer der. Enhver svaghed i de lokale valutaer kan påvirke MELI-omsætningen, hvilket i tilfælde af 2020 havde resulteret i et tab på $42,5 millioner i udenlandsk valuta.

Kilde:Mercadolibre Financial Report

MercadoLibre har en fantastisk forretning i to af de hurtigst voksende sektorer, nemlig e-handel og digital betaling. Hvis det udføres godt, har det potentiale til at blive, hvad Amazon er i dag. Det er værd at bemærke, at Amazon i sine tidlige stadier også var urentabel på grund af sit fokus på at udvide sin forretning. Vi kunne muligvis se dette for MELI.

Med faldet i MELIs aktiekurs bliver denne aktie mere tiltalende.

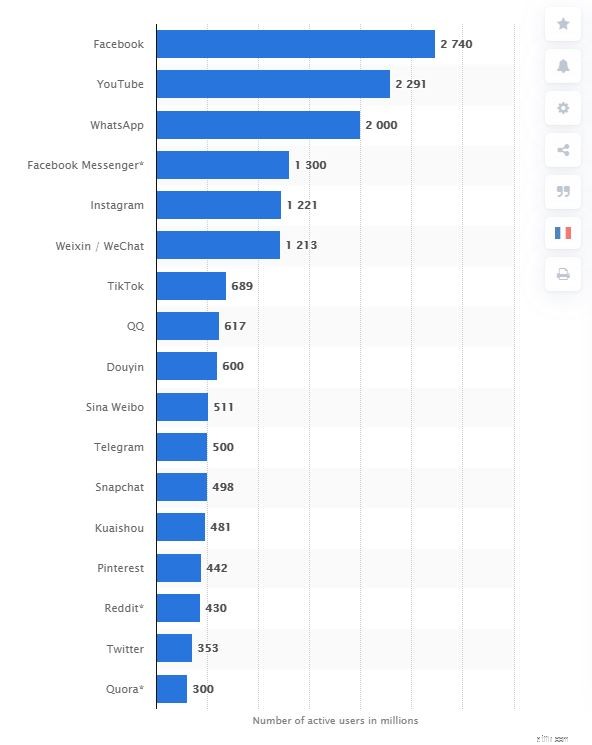

Facebook er den mest populære sociale medieplatform på verdensplan med mere end 2,74 milliarder månedlige aktive brugere. Udover Facebook (den sociale platform) som hovedforretning, ejer virksomheden også 3 andre sociale medieplatforme, nemlig WhatsApp, Facebook Messenger og Instagram. Alle er de også på de 10 mest populære sociale netværk med hensyn til aktive brugere:

Kilde:Statista

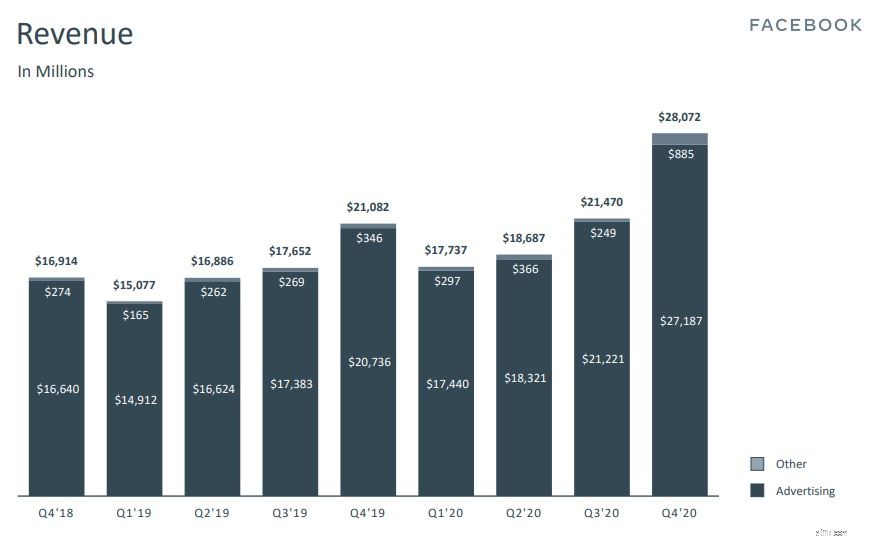

Med i alt 3,3 milliarder mennesker, der bruger mindst en af Facebooks sociale medieplatforme, kan annoncører målrette mod næsten halvdelen af verdens befolkning blot ved at annoncere med Facebook. Af denne grund udgør reklamer den største del af Facebook-indtægterne.

Kilde:Facebook Financial Report

Med større adgang til internettet over hele verden er digital annoncering blevet mere og mere populær blandt virksomheder som en billig måde at skaffe kunder på. I løbet af de sidste 4 år har vi observeret, at Facebooks omsætning og nettoindkomst er steget konsekvent. (Det lille fald i nettoindkomsten i 2019 skyldtes højere skattehensættelser og driftsudgifter) . Efterhånden som digitaliseringen fortsætter, vil Facebook fortsat drage fordel af højere annonceindtægter i de kommende år, efterhånden som flere forhandlere fokuserer på online-området.

Kilde:Facebook Financial Report

Kilde:Facebook Financial Report

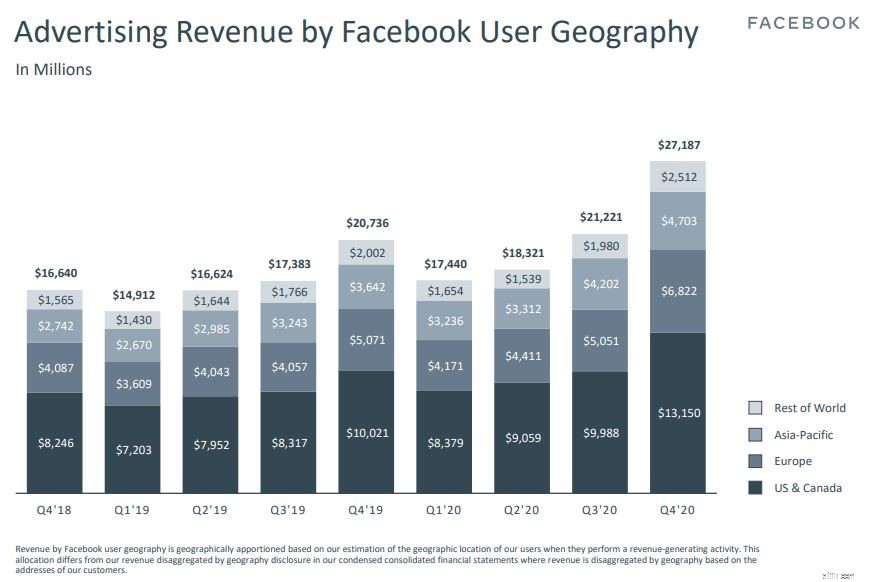

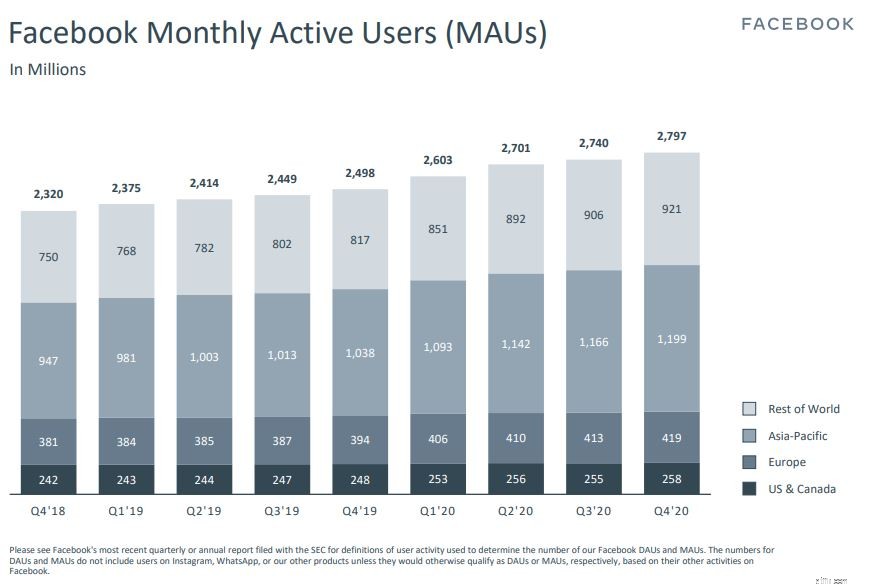

Hvis man graver dybere ned i dets annonceindtægter efter brugergeografi, kommer tæt på 50 % af Facebooks indtjening i fjerde kvartal 2020 fra USA og Canada, selvom det udgør en lille del af Facebooks månedlige aktive brugere. Dette tyder på, at Facebook har meget plads til vækst i Asien og Stillehavsområdet i de kommende år, da denne region har de mest aktive brugere på Facebook.

Facebook er ikke uden risiko. I årenes løb er det blevet anklaget for at bryde antitrustlovgivningen og mange andre. Den seneste saga ville være, at Facebook forbyder nyheder på deres sociale platform i Australien på grund af den australske regerings foreslåede lovgivning, der ville tvinge teknologiske platforme til at betale nyhedsudgivere for indhold. Mens Facebook har ophævet forbuddet, er fremtiden stadig usikker, da Facebook kun har 2 måneder til at nå til enighed med nyhedsudgivere i landet.

Sammenlignet med det gennemsnitlige PE-forhold på 35, handler Facebook i øjeblikket med en rabat med en PE på 25,8. I den nuværende pris har Facebook en attraktiv pris for investorerne at hente.

Oplysning:Ud af alle de 3 diskuterede aktier har jeg i øjeblikket en position på Facebook som et langsigtet spil .