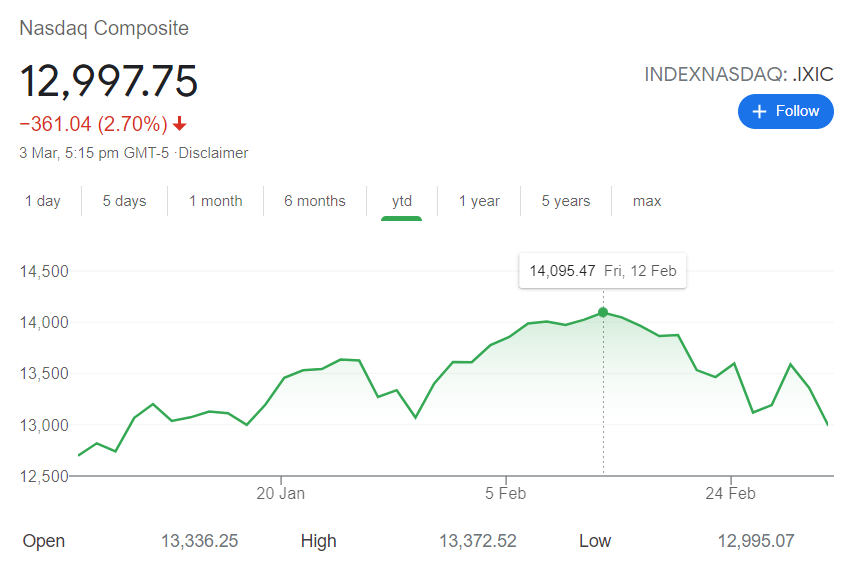

Hvilke ulidelige par uger det har været for teknologiinvestorer som mig selv. Lige siden teknologiaktier generelt nåede et højdepunkt i februar (som vist her i det teknologitunge NASDAQ-indeksdiagram), er tingene stort set gået hele vejen ned ad bakke.

Når dette skrives, har indekset faldet 9,22% fra YTD højder.

Som du kan forestille dig, min portefølje (der har en væsentlig højere beta end indekset ) tog helt sikkert en del tæsk på det seneste. Jeg kan forsikre dig om, at det absolut ikke er sjovt at se hjælpeløst på, når min portefølje skrumper, og det kan være temmelig belastende følelsesmæssigt!

Men da jeg fordøjede uroen og kiggede grundigt på min portefølje uden de første følelser, gik jeg faktisk ret glad og spændt væk!

I løbet af de næste par sektioner vil jeg dele nogle grunde til hvorfor og også hvad jeg ville planlægge at gøre herfra fremover.

Et kraftigt opsving på aktiemarkedet fra bjørnens territorium efterfulgt af et enormt løb i 2020, hvor alle 3 af de store amerikanske aktieindeks endte på de positive (og slog rekordhøjder undervejs), alt sammen inden for et år ødelagt af en global pandemi-drevet økonomisk recession. mildest talt usædvanligt.

Det er umagen værd at gøre status og forstå, hvad den vigtigste drivkraft bag dette markedsfænomen er. Som jeg har skrevet i en tidligere artikel om det teknologiske aktieboom i 2020, tilskrives en vigtig bidragyder til den hurtige opsving i markedet den massive kvantitative lempelse (QE) og finanspolitiske stimuleringsbestræbelser af regeringer i udviklede økonomier rundt om i verden. Kort sagt, penge er billigt og rigeligt.

Det ville da være rimeligt at forvente, at aktiemarkedets resultater på kort sigt vilafhænge meget af regeringens holdning til deres politikker, som igen er bundet til økonomiske resultater. Med det i betragtning er her nogle af de udvalgte seneste nyheder (som nogle ser som indikatorer for, hvad der kommer næste gang i denne henseende):

At forsøge at sammensætte et sammenhængende billede fra ovenstående nyhedsoverskrifter er en svær opgave, da de ser ud til at trække i forskellige retninger.

En positiv skrånende obligationsrentekurve indikerer traditionelt, at økonomien er på vej tilbage til inflationært territorium (og dermed potentielle rentestigninger), men alligevel ser det ikke ud til, at regeringen er klar til at tage foden fra gassen fra et stimulusindsprøjtningssynspunkt. Et forventet voksende BNP ville betyde, at nogle virksomheder og industrier, der blev hårdt ramt af pandemien, muligvis vil få en vending, og der er sandsynligvis gode tilbud på markedet, men alligevel kommer der stadig dystre nyheder fra den økonomiske indikatorfront og fortsatte regeringsstimulans synes at indikere, at nogen vending ikke kommer på et tidspunkt snart.

Jeg tror, at det, vi er vidne til her, er volatilitet, der er drevet af kapital, der cykler rundt. Afhængig af ens tro på, hvor tingene er på vej hen, følger passende handlinger. For eksempel, hvis man tror på et anstændigt afkast fra "sikrere" aktiver som obligationer, hvorfor risikerer man at have kapital parkeret i tech-aktier med skummende værdiansættelser? Det er derfor ikke overraskende, at mange af de højtflyvende teknologi-/vækstaktier tager hovedet af hit.

Ikke ret meget.

Rent praktisk ændrer intet her nogen af de afhandlinger, jeg har for de virksomheder, som jeg har investeret i. Kortsigtede økonomiske indikatorer påvirker ikke teknologidrevne megatrends som indførelsen af cloud computing, skift til ren energi, e-handel osv.

En af de eneste risici, jeg ser, er nok ud fra et værdiansættelsesperspektiv, men med tanke på, at min investeringsoverbevisning generelt er omkring, at virksomheder, der klarer sig godt, kan vokse ind i værdiansættelsen over tid, har jeg derfor ingen problemer med at fjerne denne volatilitet (og forhåbentlig op). !)

Der er flere store grunde til, hvorfor der er meget opmærksomhed på tech-titanernes indtjening. En af dem er, atindtjeningen fra disse virksomheder fungerer som førende indikatorer for, hvad der kan forventes fra forskellige andre virksomheder inden for teknologiområdet (og velsagtens udenfor).

Hvis vi tager et tilbageblik på nogle af de teknologiske titaner, der har rapporteret deres resultater i slutningen af januar og begyndelsen af februar 2021, er der ting at hente og give tillid til teknologiinvestorer. For eksempel er her nogle bemærkelsesværdige overskrifter fra Microsoft Corp. (NASDAQ:MSFT) og Amazon.com Inc. (NASDAQ:AMZN) seneste indtjening:

Microsoft og Amazon er nogle af de største virksomheder i verden. At fortsætte væksten i deres omsætning med sunde tocifrede år for år er ingen ringe bedrift og bestemt bemærkelsesværdig.

Men når man graver dybere, er der meget mere information, der dukker op. Overvej her tilfældet med cloud computing. I en af mine tidligere artikler om hvorfor Cloud Computing er fremtiden , havde vi et estimat for 2020, at segmentet af cloud computing, som både Amazon og Microsoft deltager i er værd omkring US$100 mia. Vi havde også et skøn over markedsandele for begge virksomheder – Amazon med 33 % andel og Microsoft med 18 % andel – som udgør lidt mere end halvdelen af markedet . For disse to virksomheder at vokse deres cloud-marked til deres seneste rapporterede rater i betragtning af deres dominans og store baseantal er ikke kun forbløffende, men endnu vigtigere, det er et stærkt signal om, at hele cloud computing-markedet i sig selv er meget sundt og hurtigt voksende .

Overvej så, hvem kan være kunderne hos Microsoft og Amazon, der driver denne vækst?

Jeg vil vædde på, at der er en ret stor del af denne kundebase, der er store virksomheder eller virksomheder. Det, der er sandt med store virksomheder eller virksomheder, er deres bevidste og engagerede valg i teknologiforbrug. Med andre ord, når først disse folk forpligter sig til at adoptere en bestemt teknologi, er det oftere end ikke en flerårig forpligtelse. Dette vil igen have stor indflydelse på, hvordan arbejdet udføres i fremtiden.

Kort sagt, man skal ikke misforstå, at væksten i cloud computing udelukkende er et pandemi-drevet fænomen (selvom det kan diskuteres, at pandemien har fremskyndet tingene noget), som vil forsvinde, når tingene er overstået. Tværtimod peger tegn på et vedvarende og permanent skift, der lover godt for det tekniske område som helhed.

Givet dette perspektiv er der virkelig ingen grund til nød, på trods af den seneste volatilitet. Intet ændrer sig virkelig for mig her fra et investeringsafhandlingssynspunkt på trods af den seneste volatilitet.

Som jeg har sagt før, har 2020 været et meget usædvanligt år. Midt i lockdowns vedtaget af lande rundt om i verden for at bekæmpe den eskalerende pandemi, er det teknologiske rum pludselig blevet sat i centrum, da det viste sig at være nøglen til at gøre det muligt for mange aspekter af vores liv at fortsætte, på trods af fysiske hæmninger.

Ikke alene har teknologien givet mulighed for, at arbejdet kan fortsætte, det har også fungeret som en nøglekanal for vores ønske om underholdning, interaktion og interpersonel forbindelse. Det er klart, at næsten alle ville være nødt til at adoptere teknologi på den ene eller anden måde for at fungere med en fjern følelse af normalitet.

Denne nye virkelighed har helt sikkert udmøntet sig i nogle virkelig hidtil usete økonomiske resultater for mange teknologivirksomheder. Når Zoom Video Communications Inc. (NASDAQ:ZM ) rapporterede deres resultater i juni sidste år for kvartalet, der var januar til marts 2020 (hvor vi ville have set en måned eller deromkring i den globale pandemi udspille sig ), steg deres omsætningsvækst til forbløffende 169 %. Dette blev efterfulgt af adskillige blockbuster (>300 % vækst!) kvartalsresultater, og til sidst lukkede de regnskabsåret for nylig med en vækstrate på hele året på 326 % (!) i forhold til det foregående år. I deres seneste guidance vejleder virksomheden om en omsætningsvækst på 42 % i det kommende regnskabsår.

Hvis vi bare kan bruge et øjeblik på at lade oplysningerne ovenfor synke ind, vil du sikkert forstå, hvor komplikationerne er. Ser du, for en virksomhed, der har haft deres omsætning firedoblet i løbet af det seneste år, hvad vil en rimelig vækstforventning være, når virkningerne af pandemien er normaliseret? Er 300 %+ vækst sidste år vs. 40 %+ vækst i år et stærkt tegn, eller skal det tolkes som en alarmerende vækstdeceleration? Jeg kan næsten med sikkerhed fortælle dig, at ingen analytiker i verden kan give dig et fornuftigt svar.

Denne gåde, som Zoom står over for, er et mikrokosmos af den skæbne, som mange højtflyvende teknologiaktier vil stå over for i den nærmeste fremtid. Efter et år med outperformance drevet af virkelig usædvanlige faktorer og omstændigheder, er der simpelthen ingen forrang for, hvordan man korrekt sammenligner resultater fremadrettet herfra og nå frem til en rimelig forventning. Uden en rimelig præstationsforventning ville det være endnu sværere at nå frem til enhver form for værdiansættelse. Dette er også grunden til, at jeg tror, at der kan forventes fortsat volatilitet, bortset fra de førnævnte makromiljøfaktorer.

Fra mit investeringsperspektiv er enhver given virksomheds økonomiske resultater kun en del af investeringsafhandlingen.

Jeg overvejer også en række andre faktorer såsom min forståelse af virksomhedens forretningsmodel, styrken af deres forretningsudførelse og konkurrencefordele ved siden af den potentielle markedsmulighed for virksomheden. Volatilitet drevet af aktuelle værdiansættelsesvanskeligheder i teknologiområdet (som vil normalisere sig i sidste ende ) betyder meget lidt i min stræben efter at investere i gode virksomheder, der spiller i områder, der er boostet af klare megatrends.

Med denne særlige artikel er mit mål at dele nogle af mine observationer og forhåbentlig demonstrere, hvor let man kan blive fanget af "markedsstøj" såvel som risici forbundet med værdiansættelse, især i det teknologiske område.

Personligt har jeg ikke det store problem med værdiansættelsesrisici, da dette efter min mening kan afbødes ved at dimensionere mine investeringsbeløb passende og gennemsnitligt op/ned efterhånden, så længe jeg er overbevist om, at den langsigtede tendens for investeringen er på vej i den rigtige retning. Derfor er nøglen virkelig i at udvikle det overbevisningsniveau, der er nødvendigt for løbende at investere med, på trods af volatiliteten.

I skrivende stund handler mange af de virksomheder, som jeg er begejstret for og tror på har en lys fremtid, handler betydeligt lavere under deres rekordhøje nogensinde. Selvom nogle af disse stadig er ret dyre, selv med de seneste fald, er de ikke desto mindre betydeligt billigere, end hvad det var for blot et par uger siden.

Jeg er ikke sikker på dig, men jeg ser efter at være i humør til at shoppe!

Oplysninger:Forfatteren ejer aktier i Microsoft Corporation (NASDAQ:MSFT), Amazon.com Inc. (NASDAQ:AMZN) og Zoom Video Communications Inc. (NASDAQ:ZM). Investorer bør udføre deres egen due diligence, før de engagerer sig i køb/salg af nogen af de nævnte aktier.