For at tilskynde lokale skatteydere til at spare mere op til deres pensionering, har regeringen implementeret Supplementary Retirement Scheme eller SRS, et kraftfuldt værktøj til pensionsplanlægning.

Jo højere din skatteramme er, jo flere besparelser vil du have, hvis du bidrager til SRS.

En singaporeansk eller permanent bosiddende kan bidrage med op til $15.300 (eller $35.700 for udlændinge) til en SRS og drage fordel af lavere tilgængelige skatter for et bestemt år.

For eksempel, hvis du har en årlig indkomst på $150.000, tilhører du skatteklassen på 15%. Hvis du bidrager med $15.300 til din SRS-konto, vil IRAS reducere dine tilgængelige skatter med $15.300. IRAS vil behandle dig, som om du har en indkomst på kun $134.700 ($150.000 minus $15.300) i det år, hvilket sparer dig 15 % x $15.300 eller $2.295 i skat det følgende år.

Du kan oprette din SRS-konto hos enhver større lokal bank som DBS, UOB eller OCBC.

Jeg var i stand til at sætte dette op online under DBS i løbet af få minutter. Dette trin er ekstremt afgørende, fordi hvis du opretter din konto før 2022, kan du låse fortrydelsesalderen på 62 år. Ellers kan du først hæve ved den lovpligtige pensionsalder på den dato, hvor kontoen åbnes.

Så det anbefales kraftigt, at læsere, der ikke har en SRS-konto, opretter en og bidrager med $1 til den.

Når du har givet dit bidrag, ligger pengene på din SRS-konto og tjener sølle 0,05 % hvert år , hvilket betyder, at du ikke skal stoppe med blot at oprette kontoen.

En række brancheaktører kan hjælpe dig med at investere dine penge, men min foretrukne mulighed er at knytte en mæglerkonto til din SRS. Store traditionelle mæglerselskaber (ikke rabatmæglere som Interactive Brokers) giver dig mulighed for at linke din SRS-konto til dem for at købe lokale aktier.

Bemærk venligst, at kun aktier godkendt under CPF Investment Scheme kan købes med SRS-midler.

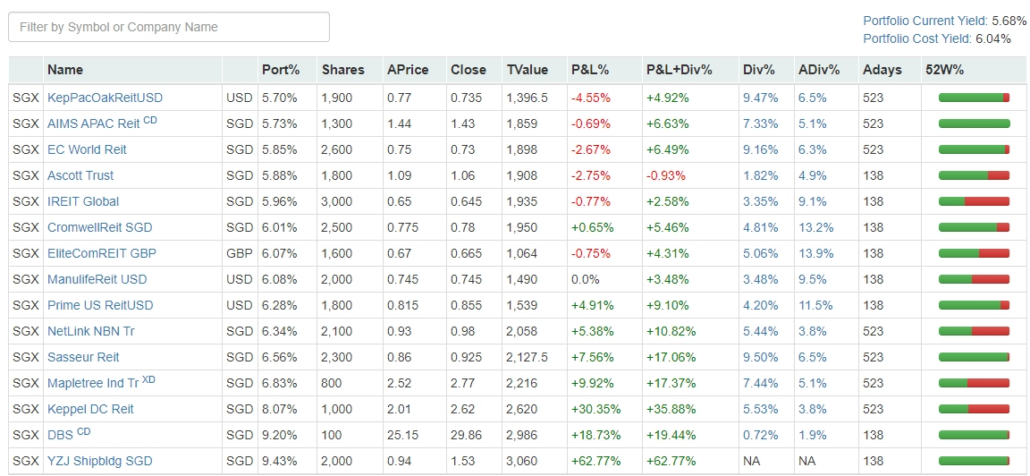

En diskussion om, hvilken portefølje der kan opbygges med din SRS, ville fylde for meget, men sådan styrer jeg min:

Min personlige præference ville være at begrænse mine SRS-midler til lokale blue-chips, business trusts og REIT'er for at reducere mit behov for at overvåge deres præstationer.

Jeg kan kombinere regelmæssigt udbytte med fremtidige bidrag for at øge diversificeringen yderligere.

Ansvarsfraskrivelse:Jeg opfordrer læserne til ikke at efterligne min SRS-portefølje, fordi jeg ikke har anvendt en formel metode til at bestemme, hvilke aktier de skal købe.

Alligevel er jeg glad for at vise det her, efter at have brugt to år på at bidrage til det:

Det 6 % omkostningsudbytte sikrer, at mine investeringer arbejder hårdt for mig i løbet af de næste 16 år af mit liv.

Da dette er en plan for at supplere din pension, vil hævning af dine midler, før du når den lovbestemte pensionsalder (eller 62 år for dem med eksisterende konti), blive underlagt beskatning.

En yderligere 5 % straf vil blive opkrævet i de hævede midler. Udbytte opnået fra din SRS-portefølje vil også blive krediteret tilbage til din SRS-konto.

Udbetaling af SRS-midler efter den lovpligtige pensionsalder vil tiltrække skat for halvdelen af det hævede beløb .

I bund og grund vil du tage en lille risiko, hvis Singapore hæver skatterne i fremtiden.

Opsætning af et SRS er stort set uden risiko.

Læsere uden en konto bør oprette en via internetbank efter at have læst denne artikel for at låse din lovbestemte pensionsalder på 62 år. Når først bevæbnet med dit SRS-kontonummer, ville næste skridt være at forbinde det med en traditionel mæglerkonto.

I det væsentlige kan du nu opbygge en SGX-aktieportefølje skattefrit.

Selvom dette program er en no brainer for folk, der har en indkomstskat på over 10 %, er der ingen skade, hvis du betaler skat i år, at købe et par lavrisikoinvesteringer fra det lokale aktiemarked.