Tidligere delte jeg 3 teknologiaktier, der var på min observationsliste. Med den seneste runde af tilbagetrækning i teknologiaktier kan nogle af dine porteføljer være i minus, især hvis du har større vægt på teknologiaktier.

Ikke desto mindre er en tilbagetrækning eller endda et markedskrak et godt tidspunkt at købe virksomheder med stor forretningsgrundlag. Som sådan bør opportunistiske investorer se på dette mindre frasalg som en mulighed for at få fat i flere aktier.

Hvis du ikke har nogen aktier på din radar i øjeblikket, er her 3 aktier at overveje.

Med en markedsværdi på 1,6 billioner USD er Amazon i øjeblikket de fjerdestørste virksomheder i verden efter markedsværdi. I sine tidlige dage startede Amazon som boghandler og er siden vokset til en e-handelsgigant i dag.

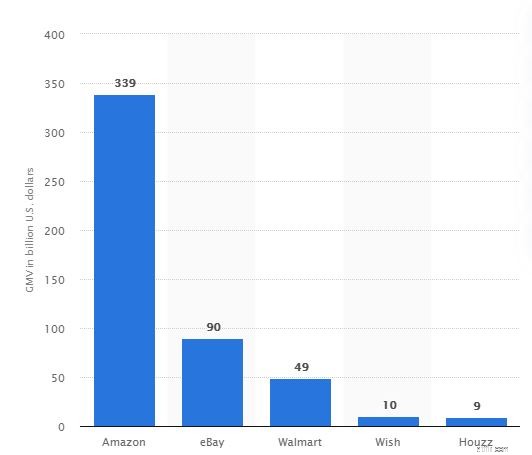

Alene i USA overstiger dens brutto merchandiseværdi langt sine konkurrenter som eBay og Walmart. Sammenlignet med sine globale konkurrenter er Amazon nu verdens næststørste onlineforhandler, målt i bruttovareværdien, lige bag Alibaba (NYSE:BABA).

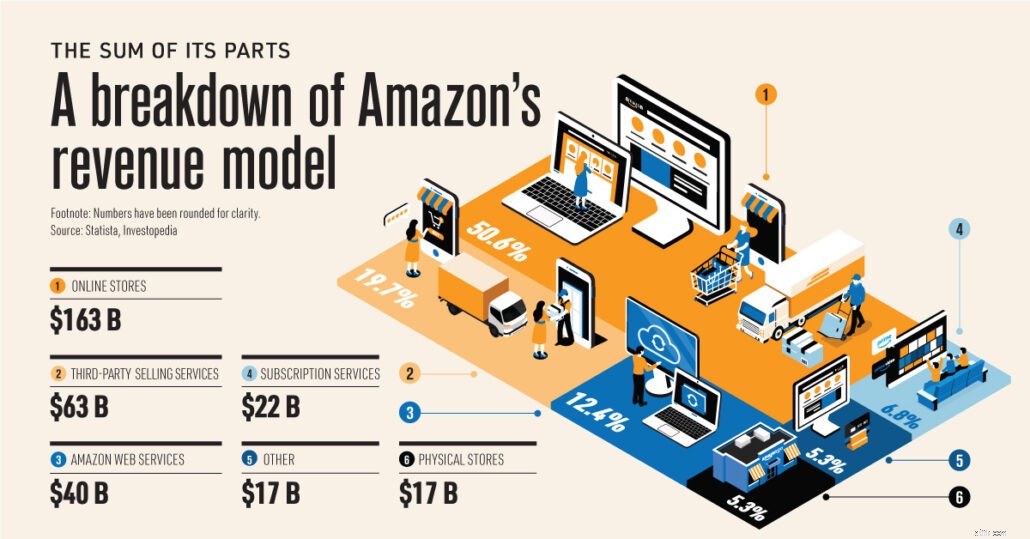

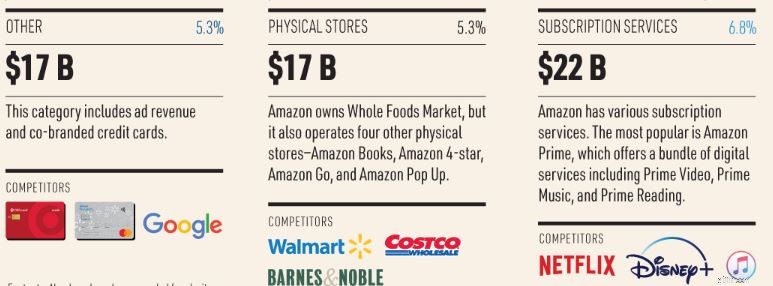

Ud over sin kerne e-handelsvirksomhed er Amazon også en digital annoncør og udbyder af cloudtjenester, som lejer datalagring og computerressourcer over internettet.

Det sælger også en række hardwareprodukter såsom Alexa personlig assistent, Kindle e-reader og dens abonnementstjeneste Amazon Prime.

Kilde:Visualcapitalist.com

I FY2020 forbedredes Amazons nettooverskudsmargin, da den opnåede større driftseffektivitet. Med voksende omsætning og en forbedret overskudsgrad kom virksomhedens nettoindtægt på 21,3 milliarder dollar, en stigning på hele 84,1 % fra FY2019!

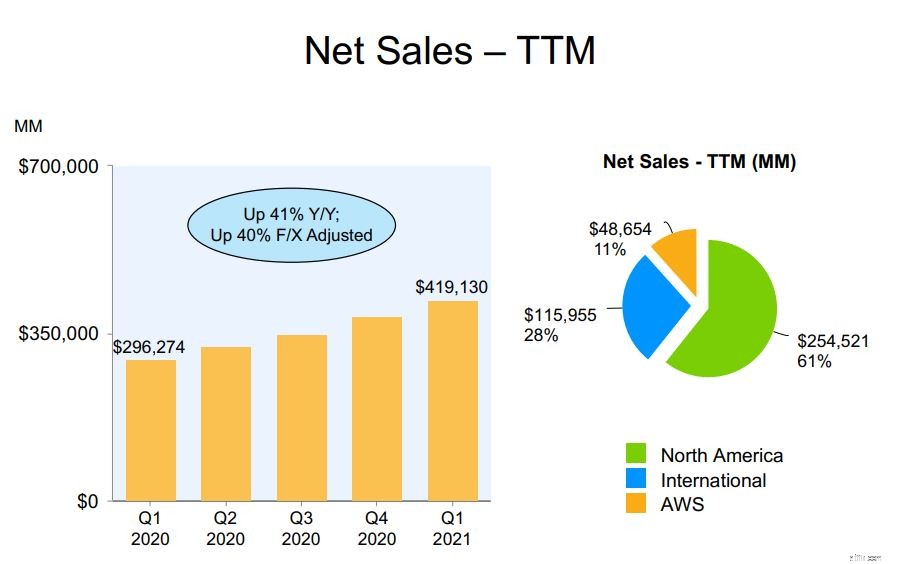

Vi kan opdele Amazon i dets tre segmenter - Nordamerika, International og AWS. De to første repræsenterer den geografiske opdeling af Amazons detailforretning, mens den tredje er Amazons cloud computing-tjenester.

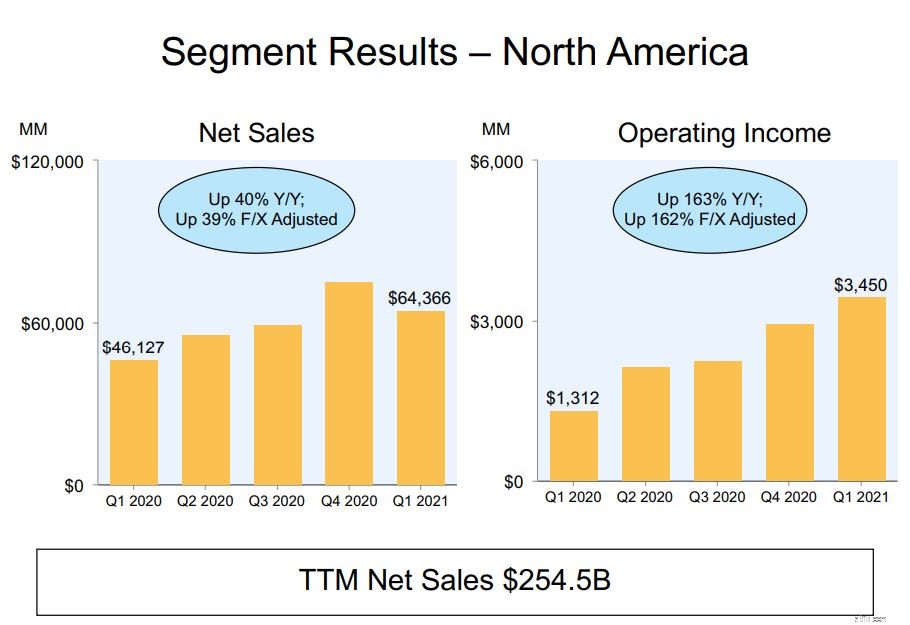

I øjeblikket står Amazons nordamerikanske forretning stadig for hovedparten af omsætningen. I FY2020 kom 61 % af dets omsætning fra dette segment.

Amazons nordamerikanske driftsindtægt er vokset kvartal til kvartal som vist nedenfor. Alene sidste år var dens procentvise vækst på 38 % fra år til år.

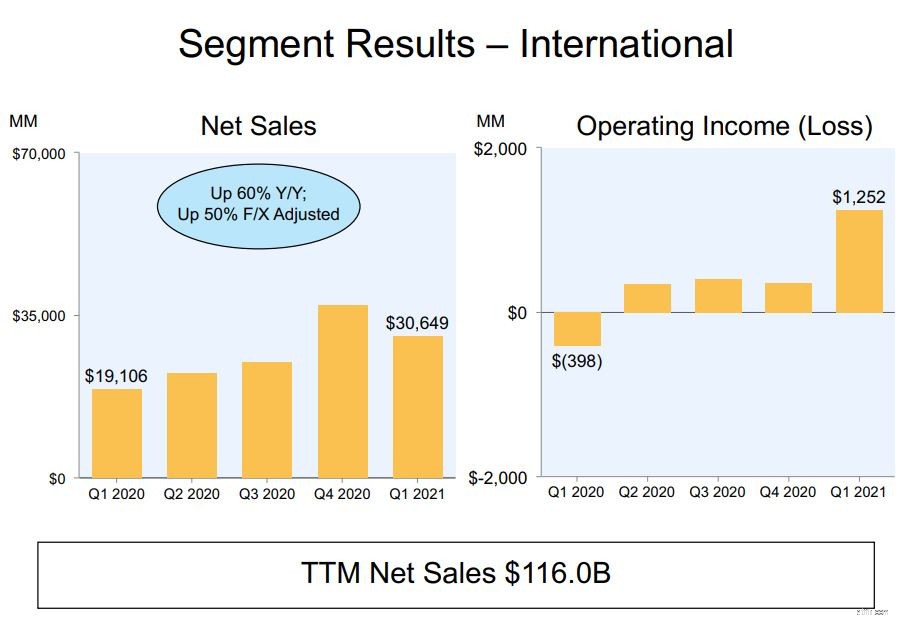

Amazons internationale forretning udgør 27% af Amazons omsætning i FY2020. Ligeledes er dette segments driftsindtægter vokset kvartal til kvartal med en år-til-år vækstrate på 40%. Dets FY2020-vækst er mere end fordoblet væksten i FY2019, som var på 13 %.

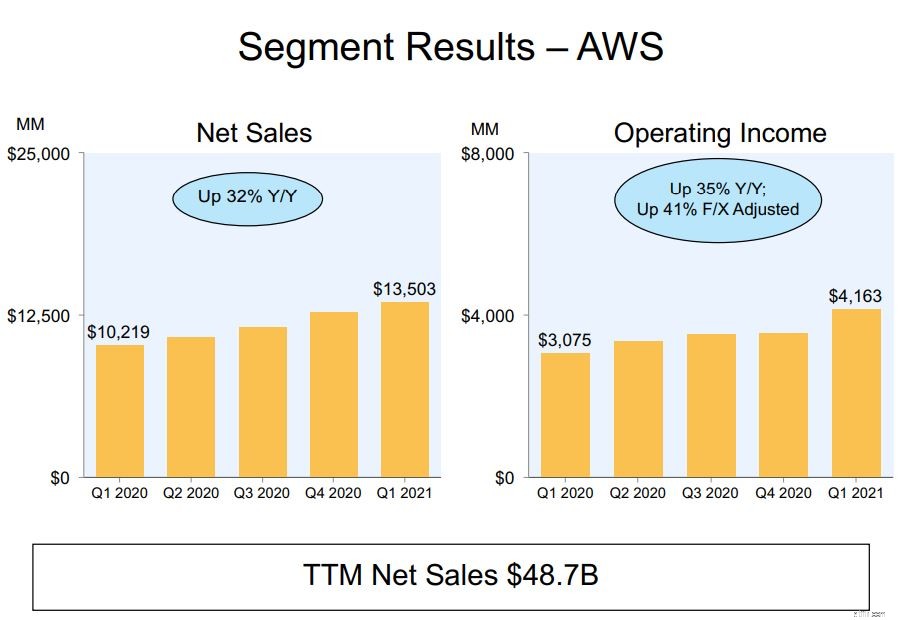

Det sidste segment er Amazons kommende indtægtsgenererende maskine - Amazon Web Services (AWS). AWS blev lanceret i 2006 for at levere en infrastrukturplatform til virksomheder i skyen.

I FY2020 tegner dette segment sig kun for 12 % af Amazons samlede omsætning.

Ikke desto mindre er AWS’ fortjeneste markant højere sammenlignet med andre segmenter. Som følge heraf tegnede AWS-segmentet sig for omkring 59% af Amazons driftsindtægter.

I dag ejer Amazon 31 % af det globale cloudmarked målt i omsætning, mens dens nærmeste konkurrent Microsoft Azure kommer på 20 %. Dette var resultatet af de syv års forspring, AWS havde, og er en, der ville gøre det muligt for AWS at bevare sit forspring i de kommende år.

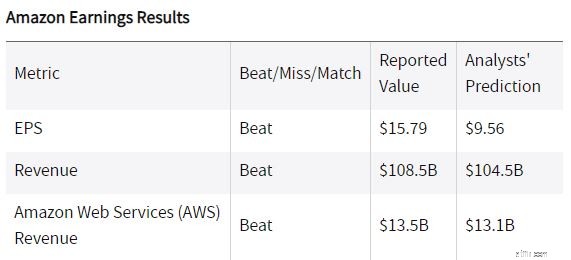

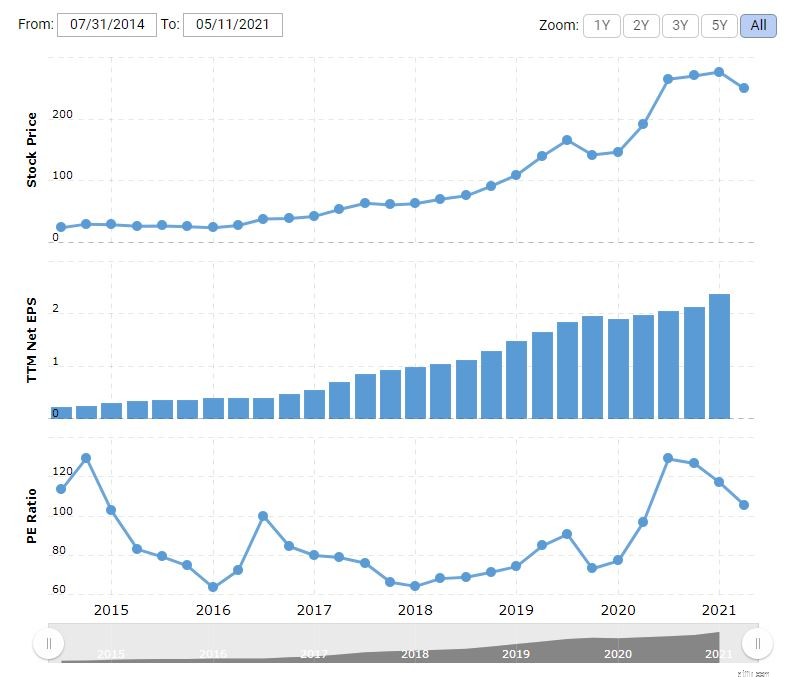

Amazon har for nylig rapporteret sin indtjening for 1. kvartal 2021, der slog analyseforudsigelser med en bred margin.

Indtjening pr. aktie var på $15,79, 65,2% over analytikernes forventninger. Dens omsætning nåede også op på 108,5 milliarder dollars, 3,8 % højere end analytikernes forventninger.

Bortset fra det steg Amazons frie pengestrøm til $26,4 milliarder for de sidste tolv måneder sammenlignet med $24,3 milliarder for et år siden. Disse er ekstra kontanter, der kan geninvesteres yderligere i virksomheden for at skabe mere vækst i fremtiden.

Kilde:Investopedia

Fremover har Amazon givet sin vejledning for andet kvartal 2021. Den forventer, at nettoomsætningen vil vokse mellem 24 % og 30 % sammenlignet med andet kvartal af 2020. (Denne vejledning forudser en gunstig indvirkning på ca. 200 basispoint fra udenlandske valutakurser)

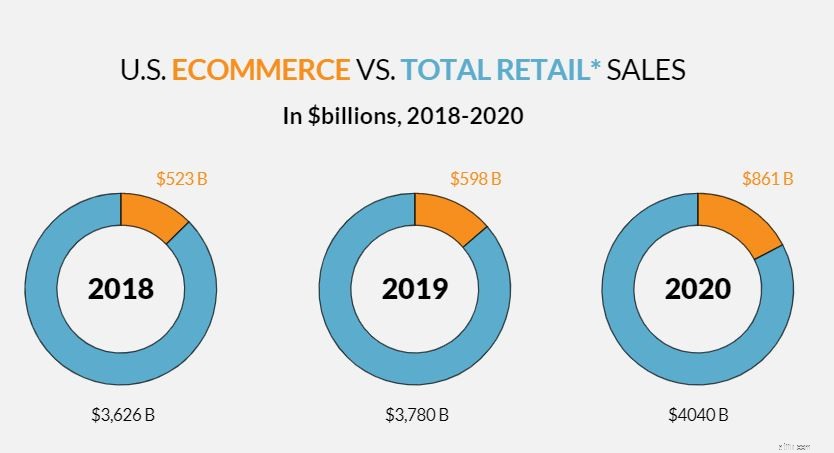

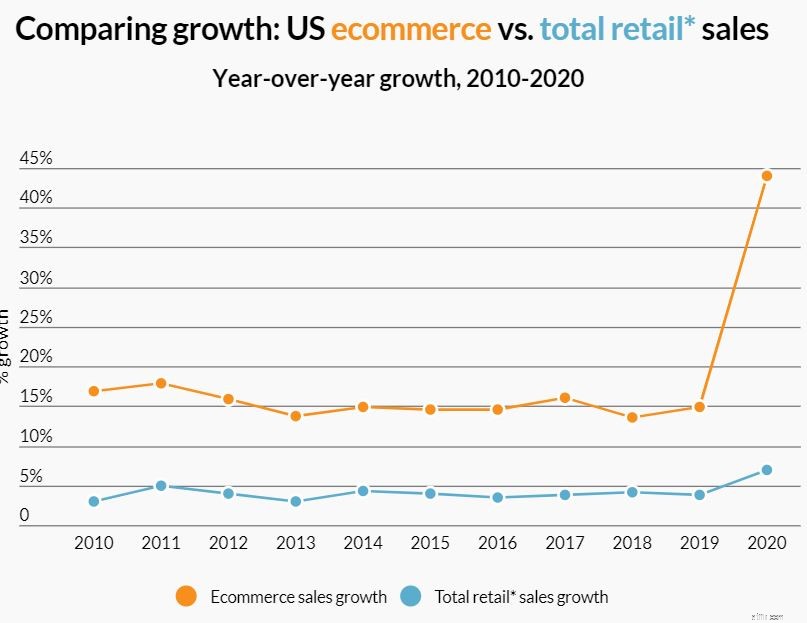

I betragtning af, at onlinesalg kun udgør en lille del af det samlede salg i USA fra 2020, med en gennemsnitlig vækst i e-handelssalget på 15 %, kan vi forvente, at Amazon vil fortsætte med at vokse i de kommende år. Dette er grunden til, at jeg kan lide Amazon.

Med hensyn til sammenlignende værdiansættelse er AMZN undervurderet i forhold til markedet. Ved en aktiekurs på 3190,49 USD kan AMZN også betragtes som undervurderet med en potentiel 20 % opside baseret på den diskonterede pengestrømsmodel udført af Finbox.

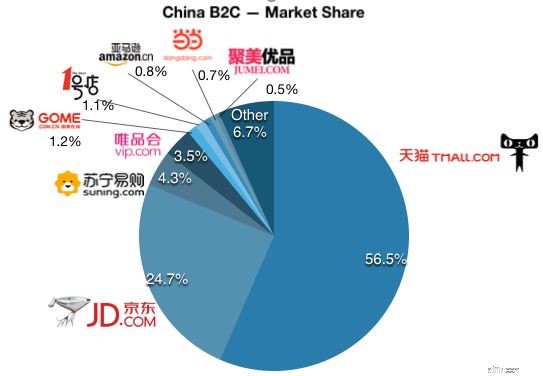

Dernæst er JD.com, en af Kinas førende e-handelsvirksomheder. JD.com kan ses som Kinas Amazonas, givet lighederne mellem de to. Begge virksomheder fungerer som en førsteparts e-handelssælger og driver en tredjepartsmarkedsplads.

I Kina vil JDs direkte konkurrent være Alibaba, som har dobbelt så stor markedsandel som JD, selvom begge virksomheder opererer med forskellige forretningsmodeller. Alibaba tager ikke varebeholdninger ind eller opfylder sine egne ordrer, i stedet sigter de mod at forbinde sælgere og købere gennem deres platforme - Taobao og Tmall. Ordrer bliver derefter opfyldt af dets logistik-tilknyttede selskab, Cainiao, som bærer opfyldelsesomkostningerne for Alibaba. Bortset fra det, genererer Alibaba indtægter fra betalt annoncering ved at opkræve gebyrer for højere rangering på sin platform.

JD på den anden side tager varebeholdninger og udfører ordrer via sit logistiske netværk, der indeholder omkring 800 varehuse (mere opfyldelsesplads end Amazon). Med denne model har JD en strammere kontrol over kvaliteten af sit produkt og leveringshastighed, hvilket kommer på bekostning af lavere driftsmargener sammenlignet med Alibaba.

Som en af Kinas vigtigste logistikoperatører dækker JD's drift næsten alle amter og distrikter i Kina. JDs netværk er stort, og det stopper ikke. Faktisk investerer det i at udvikle næste generations leveringsløsning, der inkluderer automatiseret lager, droner og autonome leveringskøretøjer for yderligere at udvide sit logistiknetværk.

For at drage fordel af sin overlegne logistiske service er JD også begyndt at tilbyde denne service til andre virksomheder, hvilket giver dem en højere margin. JD begiver sig også ind i nye virksomheder som cloud-forretning og JD Health (et onlineapotek, der er specialiseret i online lægekonsultation og lægemiddelsalg).

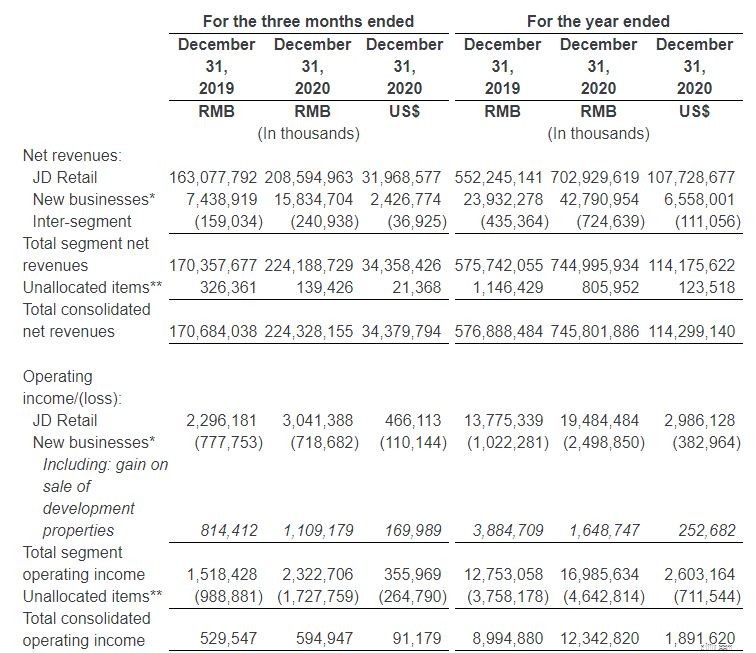

Alt i alt har disse virksomheder givet JD mulighed for konsekvent at vokse sin omsætning. Ved udgangen af 2020 registrerede den 745 milliarder RMB i omsætning, en stigning på 30 % i forhold til året før.

Opdelt i dets forskellige segmenter indbragte JDs detailhandel 703 milliarder RMB for FY2020, hvilket tegner sig for 94% af JD-omsætningen, mens de resterende kom fra dets nye forretninger. *

* Nye forretninger i virksomheden omfatter logistiktjenester leveret til tredjeparter, oversøiske forretninger, teknologiinitiativer samt formueforvaltningstjenester til logistikejendomsinvestorer og salg af udviklingsejendomme af JD Property.

JDs driftspengestrøm for hele året 2020 steg til 42,5 milliarder RMB (6,5 milliarder USD) fra 24,8 milliarder RMB i 2019. Frie pengestrømme, som repræsenterer de resterende kontanter, som virksomheden kan bruge til at vækste virksomheden, for det fulde år 2020 er også steget til 34,9 milliarder RMB (5,4 milliarder USD) sammenlignet med 19,5 milliarder RMB for hele 2019.

JDs non-GAAP driftsmargin er også forbedret fra 1,5 % til 2,1 %. Selvom dette er relativt lavt, forventes dette på grund af dens forretningsmodel.

Selvom JD har visse risici, der er unikke for kinesiske virksomheder, tror jeg, at dette er blevet prissat. Med en række hurtigt voksende virksomheder, herunder JD's e-handel, logistik og telesundhedssegmenter, tror jeg, at JD vil fortsætte med at vokse i de kommende år.

Sammenligner man JDs pris med indtjening med sine jævnaldrende, er dens PE på 15,7 relativt lav sammenlignet med Alibabas PE på 25,8 og Amazons PE på 60,7. Dette kan være et tegn på, at JD er undervurderet, og en aktie, som du bør se nærmere på, da den for nylig har korrigeret 30 % fra sit højeste.

Endelig har vi Veeva Systems Inc, et cloud computing-firma, der er dedikeret til at levere cloud-tjenester til biotek- og farmaceutiske virksomheder.

Veeva software hjælper sine kunder med at administrere salg og drift, samtidig med at den sikrer overholdelse af sundhedsindustriens regler. I lægmandstermer sigter Veevas applikation på at forbedre effektiviteten af virksomheder i den måde, de håndterer deres data på, så de effektivt kan lagres og bruges.

Veeva tilbyder i øjeblikket to hovedprodukter til sine kunder, Veeva Commercial Cloud og Veeva Vault, som begge bidrog lige meget til Veevas omsætning i første halvår af 2021.

Veeva Commercial Cloud tilbyder CRM-tjenester (customer relationship management), dataanalyseapplikationer og andre relaterede tjenester til sine kunder. Veeva Vault, på den anden side, er en content management platform med den unikke evne til at administrere både indhold og data. Dette giver virksomheder mulighed for at strømline ende til ende proces på tværs af kommerciel, medicinsk, klinisk, regulatorisk, kvalitet og sikkerhed. I øjeblikket har Veeva over 900 kunder, som omfatter medicinalgiganter som AstraZeneca og Merck.

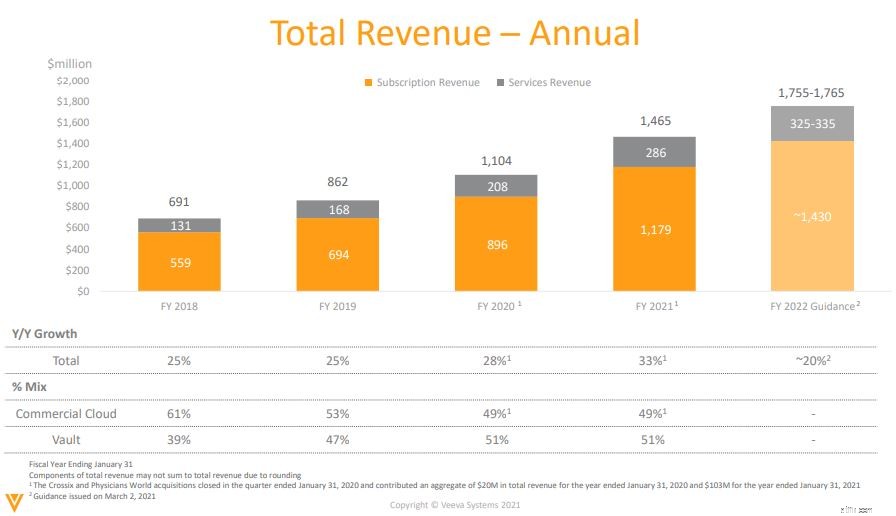

Da det er en SaaS-platform (Software as a Service), kom 80 % af dens samlede omsætning fra abonnementet på disse 2 platforme. En sådan forretningsmodel sikrer ikke kun et ensartet indkomstflow for Veeva, den er normalt meget klistret, hvorfor jeg holder meget af den. I løbet af de seneste år er Veevas samlede omsætning vokset med en hastighed på 25 % til 28 %.

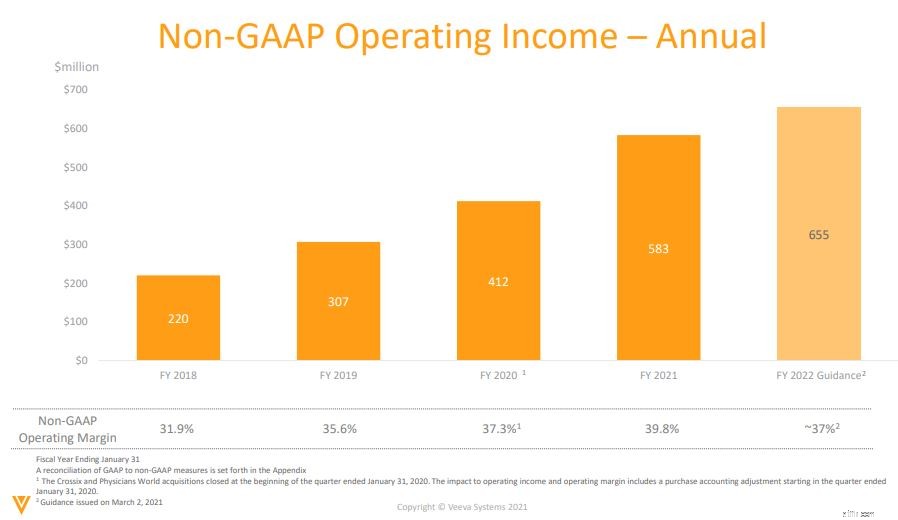

Dens ikke-GAAP-nettoindkomst er også steget gennem årene som vist nedenfor.

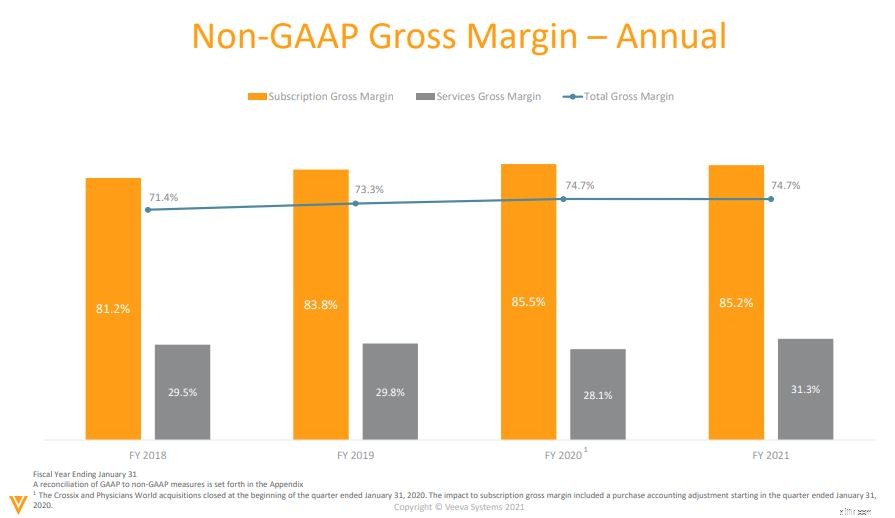

Veeva har opretholdt en høj bruttomargin på 74,7 % gennem årene, hvilket viser os skalerbarheden af dens forretningsmodel og dens prissætningskraft.

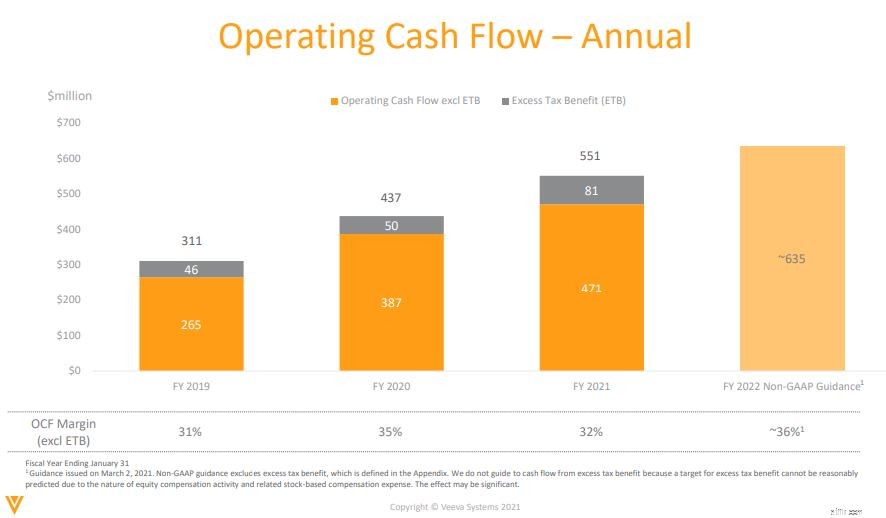

Med et stigende driftslikviditet ser Veevas forretning bæredygtig ud. Den genererer flere penge fra sin virksomhed, end den behøver for fuldt ud at betale sin gæld.

Fremadrettet har Veeva fastholdt sit langsigtede mål om at generere 3 milliarder dollars i årlig omsætning inden finansåret 2025 (sammenlignet med dens guidance på omkring 1,4 milliarder dollars i omsætning for 2021). Veeva forventer at fortsætte med at vokse med mere end 20 % årligt over de næste fem år.

Mens Veeva har store udsigter forude, er dette sandsynligvis blevet prissat af investorer, aktien handler i øjeblikket over 100X sin forward-indtjening. Baseret på en 5-årig diskonteret pengestrømsmodel fra Finbox, er Veeva Systems dagsværdi omkring $215, som til sin nuværende aktiekurs er overvurderet med 14%. Ikke desto mindre er Veeva en fantastisk forretning og kan blive placeret på din overvågningsliste indtil videre.

Oplysninger:I skrivende stund har jeg ikke nogen af de 3 diskuterede aktier.

P.S. Hvis du leder efter muligheder for at investere i teknologiaktier med rabat, fortæller Dr Wealths SaaS-investeringstræner, hvordan han evaluerer teknologisk vækstaktier ved hjælp af Value Investing 3.0-principperne. Du kan deltage i hans live webinar her.