I mange år fra 2005 til 2016 var SPH blevet betragtet som en blue-chip darling-virksomhed, der leverede konsekvente overskud og udbytte til investorer. Men i de seneste år har SPHs præstationer ikke været fremragende. Det sidste søm i kisten fandt sted den 6. maj 2021, da SPH annoncerede at omstrukturere deres medievirksomhed til en non-profit enhed.

Kunne investorerne have undgået det store tab i kapital?

I stedet for at bebrejde den nuværende administrerende direktør, anlagde jeg et objektivt synspunkt for at undersøge, hvad der gik galt i virksomheden, og hvornår skulle investorerne gå ud.

Jeg deler 5 tidlige advarselstegn på de forværrede forretningsgrundlag. Du kan bruge dette som et casestudie til at evaluere aktier i din portefølje, hvis du ønsker at fjerne potentielt "dårlige" aktier.

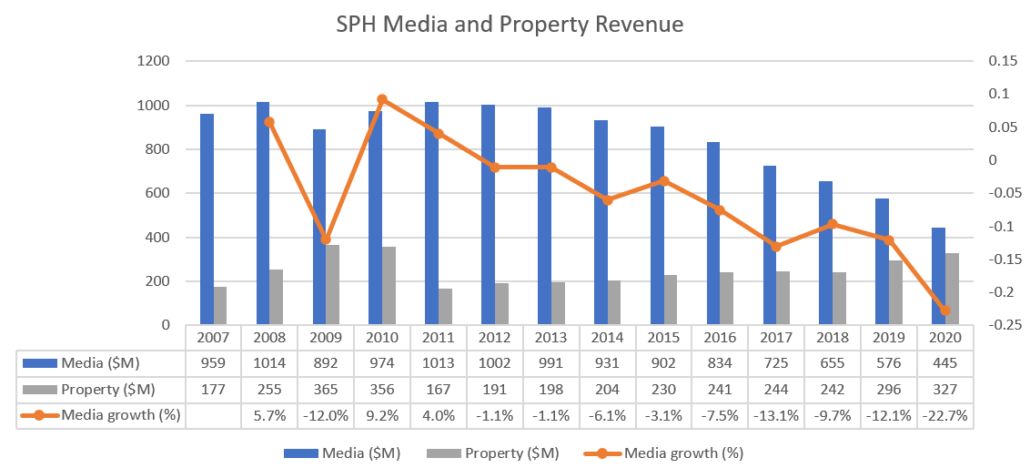

Ignorerer vi den globale finanskrise i 2008-2009, hvor næsten alle virksomheder fik et indtægtsramt, begyndte faldet i medieannonceindtægter i 2012.

Den negative vækst i annonceindtægter fra medier begyndte at accelerere hurtigt.

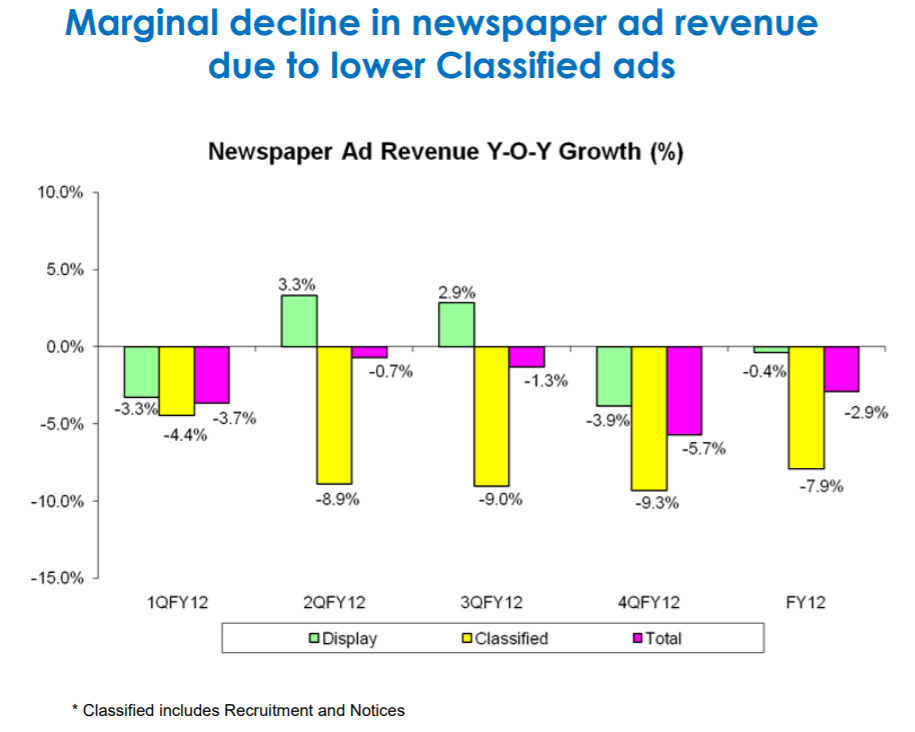

SPH’s ledelse havde også advaret om den øgede reklamekonkurrence fra nye digitale medier som Facebook (IPO-udgivet i 2012, tilfældigvis?) og andre online-websteder i 2012 og 2013 i deres investorpræsentation.

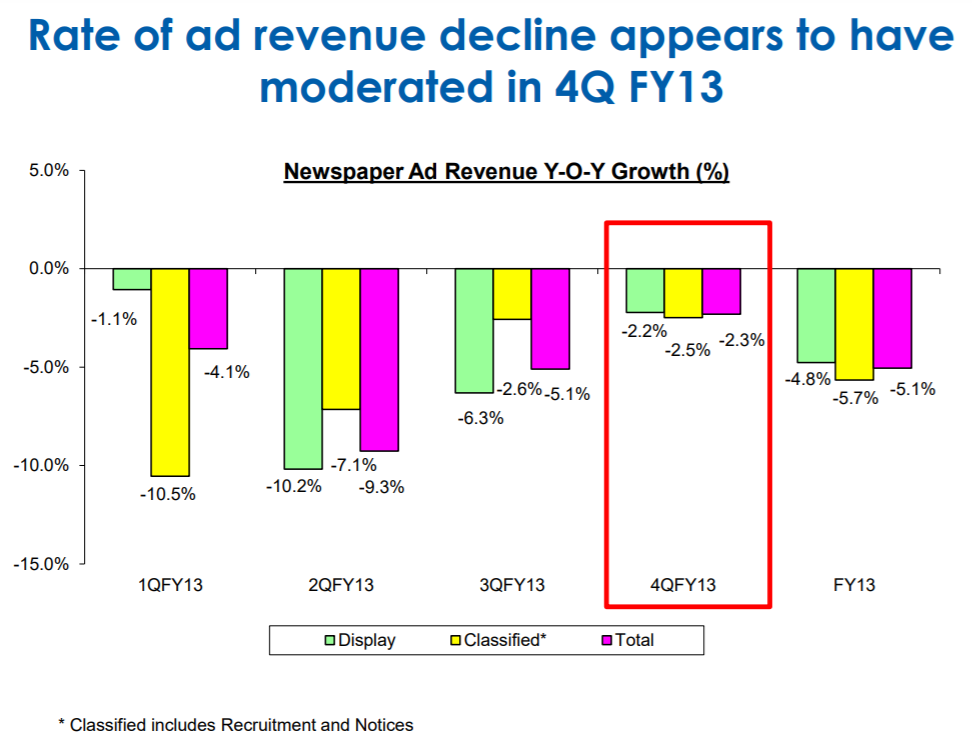

Selvom ledelsen forsøgte at berolige investorerne ved at vise, at faldet i omsætningen i fjerde kvartal 2013 ser ud til at være aftaget, forværredes medieindtægterne yderligere i 2014.

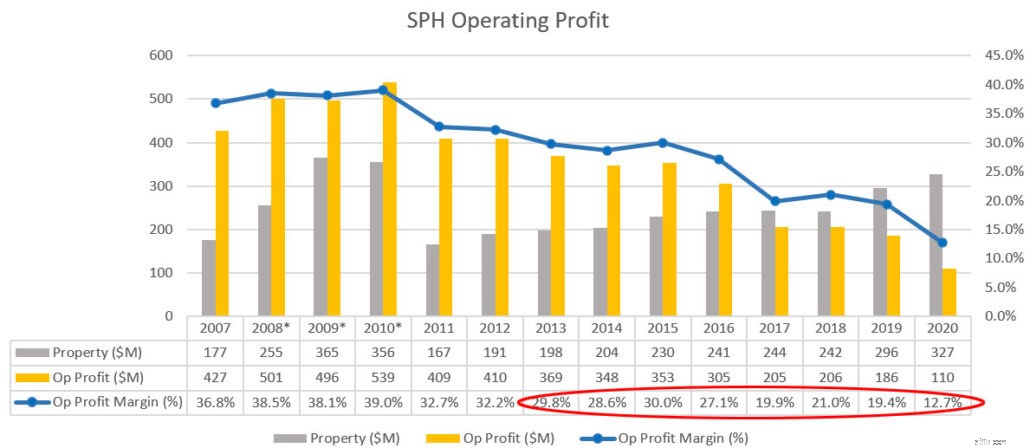

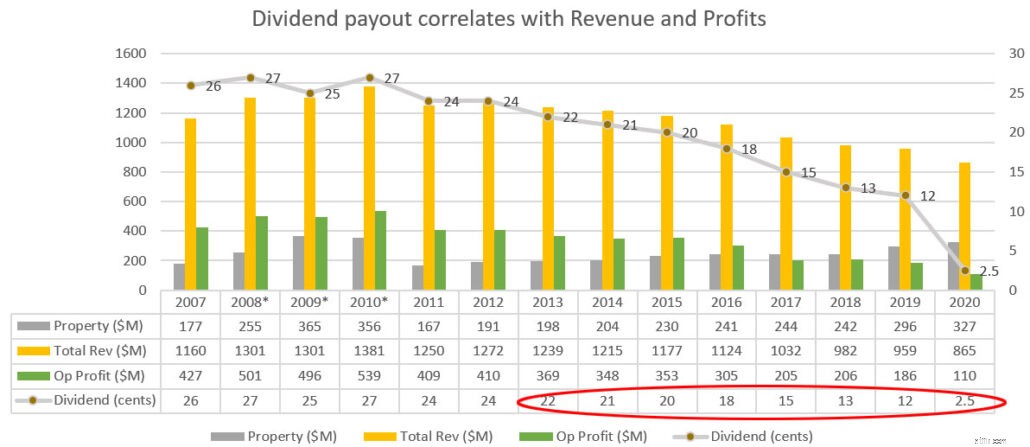

2008-2010 oplevede en engangsindtægt fra Sky@eleven ejendomsudvikling, der øgede driftsresultat og marginer.

Ejendomsudviklingsindtægterne var dog ikke bæredygtige, da regeringen optrappede ejendomskølingsforanstaltningerne i 2011.

Efter justering for 2008-2010 faldt driftsoverskuddet og marginalerne i 2013. Driftsmarginalerne faldt også under 30 % i 2013 på grund af faldende samlede indtægter.

Vi så udbytte pr. aktie, der blev udbetalt, steget til 27 cent fra 2008-2010 på grund af engangsindtægter fra Sky@eleven ejendomsudvikling.

Læg mærke til, hvordan udbytteudbetaling korrelerer med indtægter og overskud. 2013 havde også en særlig udbytteudbetaling på 18 cents på grund af børsnoteringen af SPH REIT ud over de deklarerede 22 cents udbytte.

Ude af stand til at opnå øget indtjening fra annoncemarkedet, blev der annonceret omstrukturering i 2016 for at reducere omkostninger og arbejdskraft.

Den nye administrerende direktør Ng Yat Chung blev udnævnt den 1. st september 2017 for at håndtere omkostningsbesparelser, da faldet i medieannonceomsætning fortsætter med at komprimere marginer.

SPH købte plejehjemsudbyderen Orange Valley for 164 mio. USD i april 2017 for at diversificere deres aktiviteter til sundhedssektoren.

Hovedårsagen til, at investorer holdt sig til SPH (SGX:T39) er, at udbytteudbetalingen er god.

Men i 2013 blev det indlysende, at deres udbytteudbetaling ikke vil være holdbar på grund af faldet i deres medieannonceomsætning og et presset overskudsmargin.

De kunne ikke reducere deres driftsomkostninger hurtigt nok til at opveje indtægtsfaldet for at opretholde driftsoverskuddet. I sidste ende måtte SPH ty til at sælge aktiver for at bremse nedgangen i udbytteudbetalingen. I lyset af den stærke modvind i traditionel annoncering, faldende omsætning/profit-tendens, kunne SPH ikke dreje hurtigt nok og blev forstyrret af nye medier.

Til sammenligning var Facebooks Asien-Stillehavsindtægter vokset med over 40 % CAGR.

Når du ser tilbage, har du måske også bemærket, hvordan de samlede indtægter ramte et loft i deres tidlige år fra 2008-2010.

Det efterlader meget begrænset opside for aktiekursen at stige, fordi væksten er næsten ikke-eksisterende. Det betyder også, at virksomheden er mere modtagelig for at blive forstyrret.

For at SPH kunne vende, var virksomheden nødt til at accelerere deres omsætningsvækst eller fastholde omsætningen, hvis ikke den eneste vej er en nedadgående spiral.

Når en virksomhed går ned, ville jeg sælge den, tage de resterende penge og sætte den i arbejde et andet sted.

Hvis du planlægger at fortsætte HODL-ing, så gør brug af din aktionærs stemmeret.

Jeg vil stemme imod denne omstrukturering, fordi dette skridt i bund og grund betyder, at SPH vil uddele penge (S$80M) og aktiver (S$20M. SPH REIT og S$10M. SPH-aktier) gratis.

Jeg er ikke aktionær, men jeg mener, at det er tilstrækkelig grund til, at SPH's aktionærer kan narre ledelsens forslag til omstrukturering.

Hold dig opdateret, jeg vil fortælle om en hot, forstyrrende teknologiplatformvirksomhed, som jeg tidligere har investeret, og årsagen til, at jeg solgte den tidligt og undgik et stort prisfald.

Renterne er steget. Er investorerne klar?

Selg advarselstegnene på finansielt misbrug fra administratorer

Kunne din advokat have snydt dig på din regning?

Her er de tidlige advarselstegn på økonomisk misbrug, og hvad du skal gøre, hvis du bliver misbrugt.

Hvorfor en strategi for udbyttevækst kan hjælpe dig med at gå på tidlig pension