SingTel er en aktie, som mange singaporeanere holder deres hjerte tæt på. Hvis du husker, da SingTel blev børsnoteret i 1993, kunne singaporeanere købe sine aktier med rabat. Dette var en del af regeringens bestræbelser på at tilskynde os til at eje en andel i vores nationsopbygning, og også hvorfor de fleste af vores forældre og bedsteforældre holder fast i Singtel-aktier.

For mig var SingTel den første aktie, jeg nogensinde købte, og den har lært mig en af de største lektioner i min investeringsrejse. Selvom jeg havde solgt mine aktier med et tab på 30 %, har jeg overvåget kursudviklingen og indtil dato har jeg ikke fortrudt den beslutning.

SingTel har for nylig udgivet sin seneste økonomiske rapport og dens strategiske gennemgang, så lad os benytte lejligheden til at analysere virksomhedens forretning. Tillad mig samtidig at dele, hvad jeg har lært af min investering med Singtel.

I 1955 blev Singapore Telephone Board dannet som en lovbestemt bestyrelse med eksklusive rettigheder til at fungere som en telefontjeneste i Singapore. Efter forskellige fusioner i de følgende år blev virksomheden børsnoteret og blev omdøbt til SingTel i 1993.

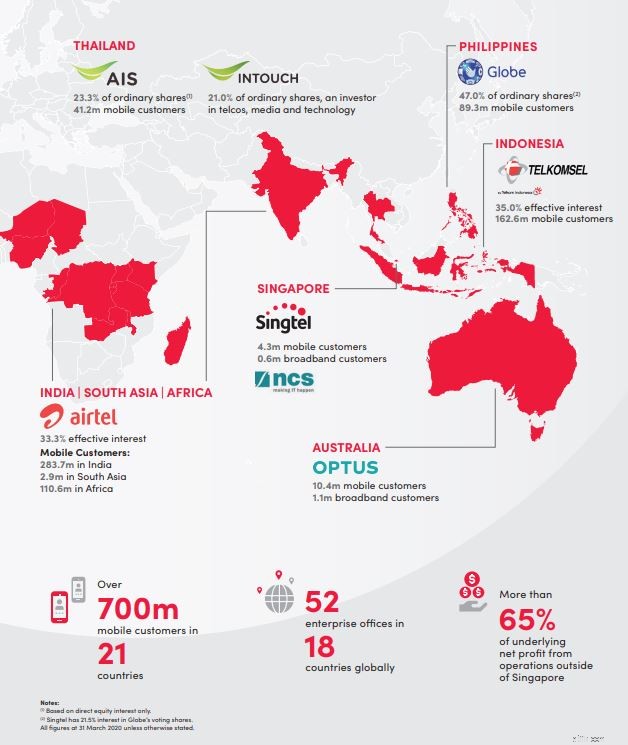

Som et telekommunikationskonglomerat har SingTel ikke kun aktiviteter i Singapore, men også i Australien, Indien, Indonesien og Filippinerne. Med fuldt ejerskab i Australiens næststørste teleselskab Optus og en ejerandel på 35 % i Indiens tredjestørste teleselskab Airtel, kan vi sige, at SingTel har klaret sig godt i sin ekspansion.

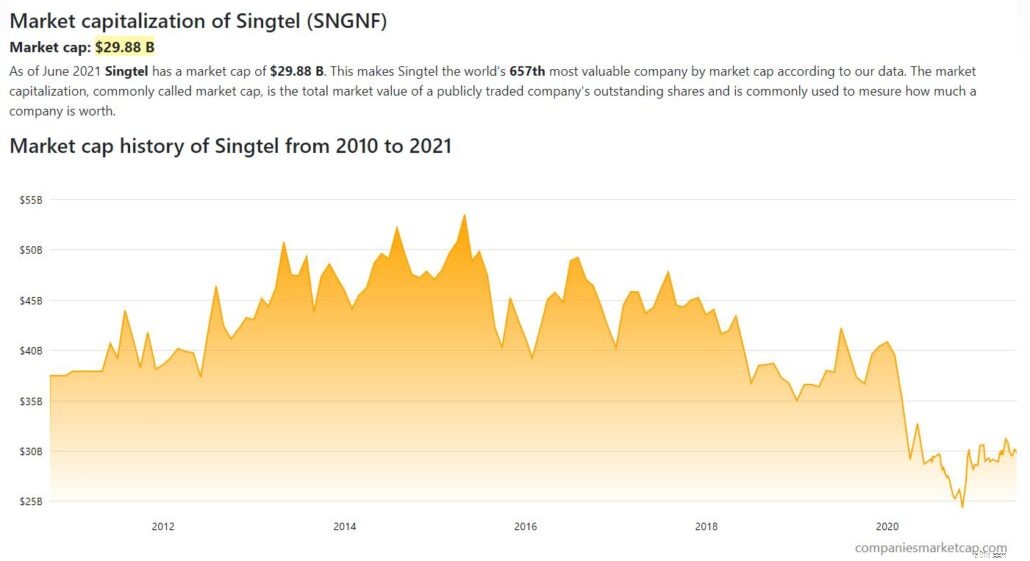

På sit højeste i 2015 havde SingTel en markedsværdi på S$70 milliarder og var Singapores største børsnoterede virksomhed. Dens succes blev fejret bredt og var blevet rost af mange. Jeg kan endda huske, at min lærer bifalder dens succes tilbage i skolen, og hvor stolt hun var over, at et singaporeansk brand trives.

Ak, hvem skulle have troet, at trods sin succes havde SingTel allerede en fod i graven. I 1997 besluttede regeringen at deregulere telekommunikationsindustrien og opsagde SingTels monopol.

Efterhånden som flere konkurrenter dukkede op, begyndte den at miste sin prissætningskraft i løbet af året.

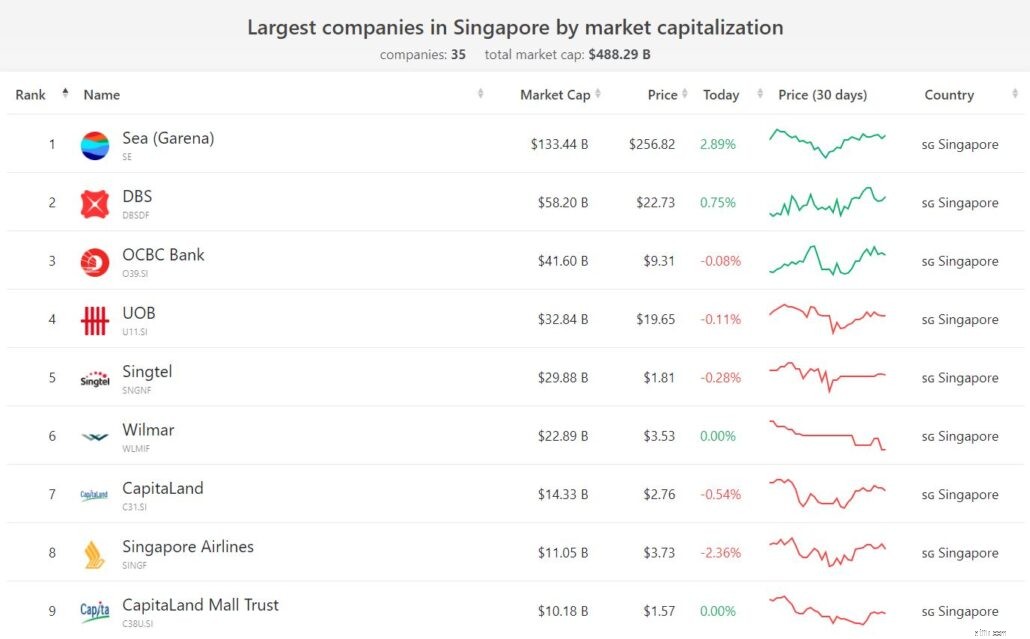

Selvom SingTel har mistet sit forspring med hensyn til markedsværdi, er det selvfølgelig stadig en elsket blue chip aktie, som er en stor virksomhed med en markedsværdi på S$39,5 milliarder. (SEA Ltd er i øjeblikket på førstepladsen i Singapore med en markedsværdi på 176 milliarder S$.)

Bemærk:Valutaen på billedet er i USD.

Stof til eftertanke – Hvis du havde fulgt med i nyhederne, ville du vide, at SingTel ikke er de eneste regeringsforbundne virksomheder*, der har gjort det dårligt i de seneste år. Andre GLC'er som Singpost, Singapore Airlines, Keppel Corp og Sembcorp står også over for problemer.

Er dette en bekymrende tendens, eller er det blot undtagelserne snarere end normen? Nå, det er et spørgsmål til en anden dag!

*Statsforbundet virksomhed bruges til at henvise til virksomheder, der kan være private eller offentligt noteret på en børs, som staten ejer en andel i. Du har måske også hørt om statsejet virksomhed, statsejede virksomheder eller statsejede virksomheder. ejet selskab.

På nuværende tidspunkt er SingTels omsætning opdelt i 3 segmenter, nemlig Group Consumer, Group Enterprises og Group Digital Life.

I øjeblikket er dette SingTels største indtægtssegment. Med S$6,5 milliarder for de sidste 9 måneder udgør det cirka 56 % af SingTels omsætning.

I Singapore tilbyder dette segment en række tjenester fra bredbånd, telefonabonnementer, betalings-tv til mobilbetalinger. I dette segment har vi også GOMO, SingTels helt digitale mobilprodukt, der kommer med generøse datakvoter. GOMO's fødsel kan tilskrives de øgede konkurrencer fra nye deltagere som Circles.Life, som giver meget mere værdi for pengene-abonnementer.

SingTel har også diversificeret til udlandet, hvor Optus er et helejet datterselskab af SingTel og også den næststørste trådløse operatør i Australien. Ligeledes, som i tilfældet i Singapore, ejer og driver Optus sin netværksinfrastruktur, som leverer tjenester til slutbrugere lige fra bredbånd, internettjenester til livedækning af sportsbegivenheder via Optus Sport.

I skrivende stund er SingTel i gang med at afhænde op til 70 % af Optus-tårnet.

Andre regionale associerede virksomheder, som SingTel har andel i, omfatter Telkomsel (Indonesien), Airtel (Indien), Globe (Filippinerne) og AIS (Thailand), som alle er velrenommerede i deres lande.

Dette er det andet segment af SingTels forretning og bidrager i øjeblikket med 37 % af dets samlede omsætning.

SingTels gruppevirksomhed sigter mod at levere kernevirksomheds-IKT-tjenester samt cloud-, IoT-, cybersikkerheds- og smart city-løsninger til sine kunder. I lægmandsbegreber hjælper SingTels koncernvirksomheder virksomheder, der er forberedte på en stadig mere digitaliseret verden med dens suite af virksomhedsløsninger (internetforbindelser, mobiltjenesteplaner, konferenceløsning og cloud-løsning) og cybersikkerhed.

Med dette ville SingTel-kunder være i stand til at forbedre sin effektivitet og pålidelighed, samtidig med at de låser op for nye vækstmuligheder i en digitaliseret verden.

Det sidste segment, der på nuværende tidspunkt bidrager mindst til SingTels omsætning, er dets gruppes digitale livssegment. Dette segment er involveret i digital markedsføring og dataanalyse, som har til formål at give virksomheder en dybere indsigt i potentielle kunder. Amobee er en nøgleforretning i dette segment.

I 2021 købte SingTel Amobee for S$428 millioner. Som en reklameplatform hjælper Amobee virksomheder med at udføre kampagner for specifikke målgrupper på tværs af både traditionelt og digitalt tv.

Her er, hvad vi kan fortælle fra SingTels resultatopgørelse.

Kilde:Finbox

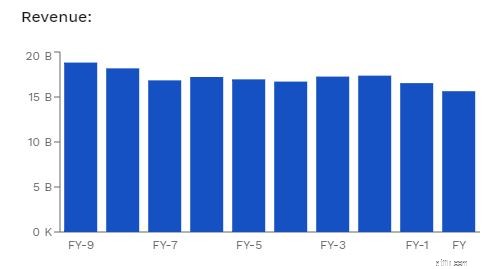

Ser vi på SingTels omsætning, kunne vi se et konsekvent fald over årene. For FY2021 nåede dens omsætning på S$15,6 milliarder, hvilket repræsenterede et fald på 5 % år-til-år sammenlignet med FY2020-omsætningen.

Kilde:Finbox

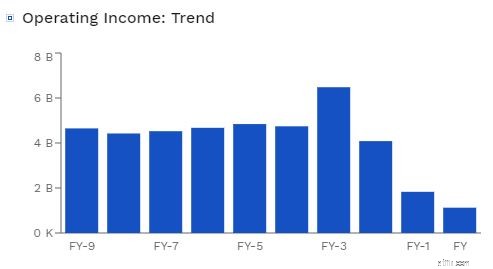

Efter at have fratrukket alle driftsomkostninger (omkostninger til solgte varer, personaleløn og andre omkostninger til at drive virksomheden) plus afskrivninger, når vi frem til driftsindtægterne.

Ligeledes ser vi en generel nedadgående tendens, som kan tilskrives to faktorer:

Efterhånden som SingTel møder mere konkurrence, er dets fortjenstmargen faldet.

På sit højeste kom SingTels bruttoavance på 32,2 %. Dette er dog siden faldet til 23,6 % i 2021. Det er ikke så underligt, hvorfor SingTels nettooverskud faldt så meget sammenlignet med dets omsætning.

Nettoresultatet faldt med 49% inklusive ekstraordinære omkostninger for hele året. Selv med udelukkelse af ekstraordinære poster er nettoresultatet stadig faldet med 30 procent år-til-år til S$1,73 milliarder. (Husk på, at deres FY2021-nettoresultat også blev påvirket af pandemien.)

SingTel har også registreret ekstraordinære gebyrer på omkring S$1,18 milliarder for hele året af FY2021, hvoraf det meste relaterer sig til værdiforringelsen af dets investeringer i dens digitale marketingarm Amobee og cybersikkerhedsvirksomheden Trustwave.

Det er andet år, SingTel har registreret en så høj ekstraordinær afgift. Det havde registreret en ekstraordinær afgift på 1,38 milliarder S$ i FY2020 for levering af Airtels tab i en domstolsafgørelse i Indien over licensafgift og gebyr for frekvensforbrug.

Sidste år fortalte jeg mig selv, at dette var en enkeltstående ting, og at SingTel var "undervurderet". Hvem vidste, at der ville være endnu en stor engangspost, der påvirkede SingTel-omsætningen!

Dernæst ser vi på SingTels balance :

SingTels samlede gæld er vokset:

Kilde:Finbox

Dens samlede gæld til den samlede kapital har også været stigende, og fra 2021 er den 24,5 %.

Mens gældsforholdet giver os en generel fornemmelse af SingTels finansielle struktur, ville en virksomheds rentedækningsgrad give et meget komplet billede af virksomhedens helbred.

I øjeblikket har SingTel en 14,3x rentedækningsgrad . Med dette beløb kan vi roligt sige, at SingTel har en høj sikkerhedsmargin, da dets nuværende indtjening kan dække op til 14,3 gange dets nuværende rentebetaling.

Som et resultat af lavere nettopengestrømme fra driftsaktiviteter (3,6 % fald til S$5,6 milliarder sammenlignet med S$5,8 milliarder i FY2020) og højere nettopengestrømme til finansieringsaktiviteter (29,9 % stigning til S$3,1 milliarder sammenlignet med S$2,5 milliarder i FY2020), SingTel-likvider og likvider er faldet med 25,2 % fra S$990 millioner til S$741 millioner.

En lavere likviditet og likviditet kunne være bekymrende for SingTel, især da de ville kræve en stor sum for dets 5G-infrastruktur.

Hvis du husker det, blev SingTel annonceret som vinderen af 5G Call for Proposal (CFP). Som vinder ville SingTel være forpligtet til at levere 5G-dækning til mindst halvdelen af Singapore inden udgangen af 2022 og opnå national dækning inden udgangen af 2025.

Da 5G-infrastrukturen er kapitalintensiv, kan vi forvente, at SingTel vil allokere flere af sine gratis kontanter (eller erhverve mere gæld) til at opbygge sin infrastruktur i de kommende år.

Selvom disse 5G-infrastrukturer i det lange løb kan øge SingTel-dominansen, kan den på kort sigt reducere sine kontanter og likviditetsækvivalenter til et uholdbart antal. Investorer kan modtage lavere udbytte, da pengene kanaliseres til at finansiere infrastrukturerne.

Den 27. maj 2021 har SingTel annonceret sin strategiske gennemgang for virksomheden fremadrettet.

Denne strategiske nulstilling centrerer sig om 3 hovedtemaer:

UDNYTTELSE AF 5G TIL AT BLIVE ET KRAFTHUS FOR DIGITALE LØSNINGER

Med investeringer, der flyder ind i sin 5G-infrastruktur, planlægger SingTel at udnytte den til at erobre 5G-markedsandele i Singapore og Australien for både forbruger- og virksomhedssegmentet. Dette inkluderer forbedring af kundeoplevelsen og vækst af sine 5G-virksomheds- og cloudløsninger.

Derudover sigter det mod at flytte fra et 'teleselskab med digitale produkter' at blive et 'digitalt teleselskab, der kan give nem adgang til en bred vifte af digitale løsninger, der omfatter tilslutning, livsstil og IKT' .

UDVIKLING AF NYE VÆKSTMOTORER

For at drive SingTel fremad har det annonceret nye vækstmuligheder for sin virksomhed.

Først er reorganiseringen af NCS, SingTels informations- og kommunikationsteknologiarm. Siden starten af året er NCS begyndt at fungere som en selvstændig forretningsenhed for at accelerere sin ekspansion til Asien og Stillehavsområdet.

Mens det meste af dets indtægter kom fra den offentlige sektor i Singapore, håber det at udvide sin service til virksomhedssektoren, især sundhedspleje og transport, kommunikation, teknologi og medier og finansielle tjenester, på markederne i Singapore, Australien og Greater China.

I takt med at digitaliseringen fortsætter med at forstyrre industrien, vil SingTel optrappe for at opbygge sit digitale økosystem med sine regionale partnere. Dette inkluderer adoption af GOMO af dets associerede virksomheder og yder også lånestøtte for at opnå finansiering fra investorer.

I overensstemmelse med Singtels forretningsanmeldelse vil HungryGoWhere, en restaurantreservations- og anmeldelsesside, ophøre med driften den 11. juli 2021. Denne beslutning kommer midt i pandamien, som har påvirket spisesteder og også voksende pres fra sine konkurrenter som Burrple og GrabFood.

LÅSNING AF VÆRDIEN AF INFRASTRUKTURAKTIVER

Som en aktiv-tung virksomhed har SingTel adskillige infrastrukturaktiver, som omfatter tårne, satellitter, undersøiske kabler og datacentre i sin portefølje.

Som en del af den strategiske gennemgang undersøger den muligheder for at låse op for værdien af disse infrastrukturer og geninvestere indtægterne i andre infrastrukturer, som kan give virksomheden fremtidig vækst. Faktisk har den allerede påbegyndt et delvist salg af sine Optus' tårne i Australien via auktion.

Ikke sikker på dig, men overordnet set føler jeg, at den nylige strategiske gennemgang ikke er en større ændring og virker mere som et indhentningsspil. Digital transformation er ikke nyt, og SingTel forsøger først at indhente det nu.

En anden potentiel vækst for SingTel ville være dets joint venture med Grab for at danne en digital bank.

Tidligere, da jeg købte ind i SingTel, havde jeg forestillet mig, hvordan denne licens ville vende virksomheden. Jeg vidste ikke, at indvirkningen på dets nuværende indtjening ikke ville være væsentlig.

Når det er sagt, kan SingTel og Grab Joint venture blive meget succesfuld. Med SingTels enorme abonnentbase på 600 millioner abonnenter i hele regionen og Grabs forbrugerdata kan dens digitale bank blive rentabel på kort tid.

I et optimistisk successcenarie …

Hvis vi antager, at dens succes matcher Kakao Bank, en meget succesfuld digital bank og den nr. 1 mobilbankapp i Sydkorea, er her et successcenarie, der kan udspille sig.

Lad os se, hvad markedsværdien af SingTel-Grab digital bank kunne være.

I betragtning af Kakaos nuværende markedsværdi er S$66 milliarder, efter at have taget højde for befolkningsforskellen mellem Singapore og Sydkorea (henholdsvis 5,7 millioner og 52 millioner), kunne SingTel Grab digitale bank værdiansættes til S$7,23 milliarder.

Og efter at have redegjort for SingTels 40 % ejerandel i joint venturet, kunne vi potentielt se en stigning i SingTels markedsværdi med 2,89 milliarder S$ . Det ville være en 9,6 % stigning i markedsværdien for SingTel hvis de kan udføre godt, hvilket er fantastisk, men jeg havde forventet mere.

Desuden vil denne stigning på 9,6 % først blive realiseret om 3 til 5 år, hvilket er ret lang tid.

Endelig når det muligvis ikke de stordriftsfordele, som Kakao har.

Selvfølgelig kan man argumentere for, at SingTel Grab kunne ekspandere til andre lande i Sydøstasien.

Det tror jeg, de ville, længere hen ad vejen. Det ville dog ikke være nemt med forskellen i kultur, regler og intens konkurrence fra andre virksomheder.

Kilde:Finbox

For dette regnskabsår et endeligt ordinært udbytte pr. aktie på 2,4 cent vil blive fordelt. Dette bringer det samlede ordinære udbytte pr. aktie for året op på 7,5 cent hvilket repræsenterer en udbetalingsprocent på 71 % af underliggende nettoresultat.

Med sit nuværende udbytte har SingTel et udbytte på 3,15 % hvilket kunne signalere overvurdering.

Men hvis vi skulle bruge dets præ-pandemiske udbytte, som var 17,5 cent (et beløb givet mellem 2015 og 2019), til den nuværende aktiekurs på $2,38, giver det 7,35 % hvilket er ret attraktivt.

Selvfølgelig vil det tage tid for dem at finde ud af deres strategiske retninger. Det er dog muligt, hvis SingTels ventures som Airtel begynder at generere betydelige indtægter. Som sådan har SingTel, selv med faldet i sin omsætning i Singapore, stadig potentialet til at komme sig.

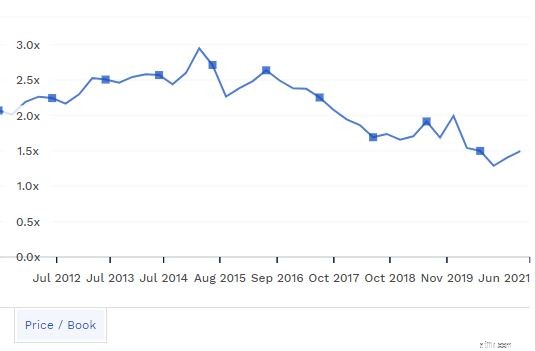

Da vi er en aktiv-tung virksomhed, kan vi se på dens pris til bogført værdi for dens værdiansættelse.

Som et resultat af faldende aktiekurs gennem årene er SingTels PB også faldet betydeligt og svæver i øjeblikket på 1,4x . Dette kan være en indikation af, at SingTel er undervurderet hvis vi sammenlignede det med dets gennemsnit på 2x .

Kilde:Finbox

Før, hvis jeg afslutter min beslutning, så lad mig dele med dig 2 lektioner, jeg har lært af min investering i SingTel.

Da jeg købte ind i SingTel, var jeg ved at købe ind i dens drøm. Jeg havde investeret i SingTel omkring februar 2020. På det tidspunkt var aktiekursen allerede faldende fra en række dårlige nyheder, såsom nye konkurrenter, der kommer ind på markedet og reguleringsbøder i Indien.

Jeg fortsatte dog med at købe det, da jeg troede, at bøden, selvom den er et betydeligt beløb, kun er en engangsudgift. Jeg tænkte også på håbet om, at den vil modtage den digitale banklicens fra MAS dengang.

Måneder senere modtog SingTel licenserne gennem et partnerskab med Grab, og dets datterselskab i Indien var i en meget bedre tilstand end for et år siden.

Dette medførte dog ikke nogen kursstigninger. Sammen med rammen fra pandemien kom mit tab aldrig, og min position på SingTel forblev i minus i hele 2020.

Dette kan være en almindelig fejl, som investor begår i starten. Vi er tilbøjelige til at lytte til drømmen om, hvad virksomheden kan være 5-10 år senere, og hvordan det ville revolutionere industrien.

Selvom vi burde have et element af håb, er en virksomheds fundamentale virksomhed meget vigtigere.

Kan virksomheden opretholde sin drift med den nuværende pengestrøm, den modtager? Har den mange konkurrenter, der kæmper om sine aktier? Vokser deres omsætning konstant? Dette er nogle spørgsmål, du bør stille.

Den anden grund til, at jeg solgte min andel midt i pandemien, skyldtes troen på, at jeg kunne generere et højere afkast ved at kanalisere pengene andre steder i stedet for at vente på SingTels bedring.

Der er ingen tvivl om, at SingTel-aktien vil komme sig, når pandemien er forbi, og når dets indiske datterselskab Airtel befæster sin position i Indien.

Men hvornår ville dette ske?

For at være ærlig, så har jeg ikke meget anelse, og det kan tage år, før jeg genvinder mit tab fra SingTel ved bare at vente. I stedet, hvis jeg skulle kanalisere disse penge til en anden virksomhed, der har et bedre forhold mellem risiko og afkast, kunne jeg "inddrive" mit tab meget hurtigere.

Vær ikke bange for at reducere tab, hvis din oprindelige investeringsafhandling ikke længere holder stik. Selvom det var nemt for mig, da jeg ikke investerede meget i SingTel dengang, kan det være svært at reducere tab, hvis du havde tabt meget i én bedrift.

Ikke desto mindre bør vi som investor forsøge at være rationelle. Tab kampen for at vinde krigen!

Til sin nuværende pris tror jeg, at SingTel er billig og kan være attraktiv for værdiansatte investorer derude. Ikke desto mindre ved vi ikke, hvornår aktiekursen vil komme sig, og med så mange investeringsmuligheder derude, ville jeg ikke genindtræde i SingTel for nu.

Priserne vil stige på husholdningsartikler til efteråret

Obligationer vil blive leveret i 2021

Hvorfor jeg ville købe denne udbytteaktie under radaren i stedet for Vodafone Group plc

Vil Royal Dutch Shell Plc hæve sit udbytte i 2018?

Glem NS&I Premium Bonds. Jeg ville købe denne FTSE 100-aktie for dens 5% udbytte