Situationen for Tesla så ekstremt dyster ud i 1. halvår 2021 på grund af inflationsbekymringer samt chipmangel. Bortset fra chipmangel, ukendt for mange, stod Tesla også over for cellemangel. Alt, hvad der kunne gå galt for denne virksomhed, gik faktisk galt. Selv deres position i BTC styrtede ned (jeg anslår deres indgangspris til at være omkring $30-35k USD) da BTC ramte et lavpunkt på 30.000 $ og i øjeblikket svæver på sin kortsigtede fysiologiske modstand på 35.000 $.

Med sin fremragende indtjeningsrapport for 2. kvartal 2021 den 26. juli 2021, må jeg sige, at dette kan være præcis, hvad Tesla har brug for, for at sit tyreløb kan fortsætte.

Lad os se på deres seneste indtjening, katalysator for virksomheden i de kommende kvartaler samt mit syn på, hvad diagrammerne siger.

Tesla rapporterede deres indtjening i andet kvartal efter klokken mandag (26. juli 21), og det er et beat på både top- og bundlinjen . Aktierne steg omkring 2 % efter åbningstid og lukkede på +6 % fredag (30. juli 21).

Her er resultaterne:

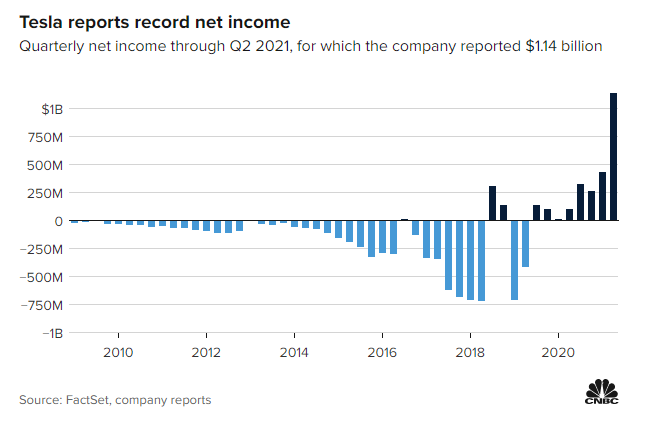

Selvom disse tal ser flotte ud, så lad os se på, hvordan dette sammenlignes med deres kvartalsvise resultater i diagrammet nedenfor.

Det er tydeligt fra dette diagram, at Tesla er uden for området "negativ nettoindkomst", og efter min mening er det meget usandsynligt, at vi nogensinde vil se Tesla rapportere et tab fremover.

Nu kan vi fortsætte hele dagen med GAAP og andre grundlæggende målinger, men lad os være ærlige, ingen ved det rette sind ville gå ind i Tesla baseret på dets grundlæggende principper. Det giver simpelthen ikke mening, i betragtning af at Tesla sidder på et PE-forhold på 658.

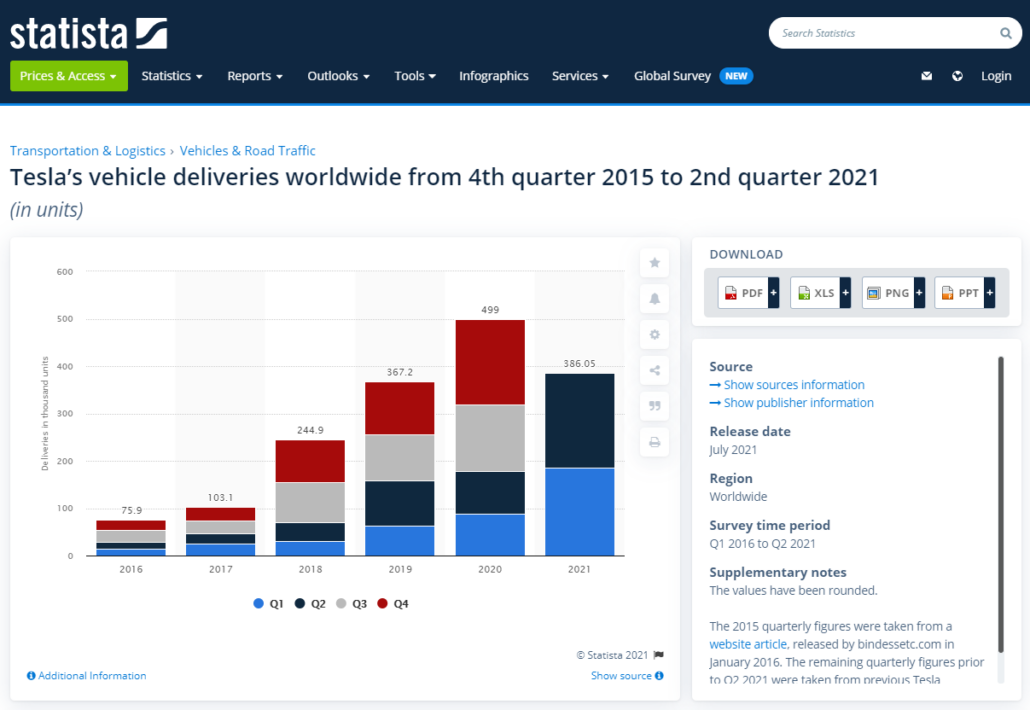

I stedet er en af de mere populære måder, som analytikere bruger til at få en idé om, hvor godt et elbilfirma vokser, gennem køretøjsleveringsnumre . Køretøjsleveringstal er måske en af de bedste indikatorer for elbilvirksomheder såsom Tesla (selvom vi kan diskutere, om Tesla virkelig er et elbilfirma, lad os lade den diskussion ligge til en anden gang), da det "indikerer, at køretøjsproduktiviteten i virksomheden er stigende og at der er tilstrækkelig efterspørgsel efter virksomhedens produkter.”

Som det ses i Statistas diagram nedenfor, vil jeg konkludere, at Teslas leveringstal stadig ser fantastiske ud og viser ingen tegn på at bremse selv med nuværende forsyningskædebegrænsninger.

Selvom det er nemt for mig at sige, at Tesla vil klare sig godt i det lange løb, kan jeg ikke lade være med at fortolke kortsigtet svaghed i diagrammets prishandling , og en af de måder, hvorpå jeg har identificeret dette, er gennem divergensen i RSI.

Når vi ser på divergens, er det, der sker her, at der er en uenighed mellem prisen på aktien og momentumindikatoren. Når sådanne begivenheder sker, kan det signalere svaghed i aktien, en vending i trenden eller sidelæns handel i en sammenhængende periode.

Jeg har identificeret dette baseret på, hvordan TSLA laver lavere højder (med hensyn til pris), mens RSI fortsætter med at vise overkøbte tegn ved hver lavere højde. Dette indikerer for mig, at investorer nu er villige til at acceptere en lavere pris, når aktien betragtes som "overkøbt" af indikatoren.

Jeg vil bestemt ikke anbefale, at medmindre du virkelig ved, hvad du laver, ellers kan du ende i denne kategori af investorer.

Når det er sagt, kan midlertidig svaghed betyde lidt i det lange løb, og nogle investorer kan også betragte dette som en købsmulighed (inklusive mig selv).

Hvis vi ser på andre indikatorer såsom MACD i det store og hele, ser vi salgspresset reducere overarbejde siden korrektionen i begyndelsen af dette år.

Midlertidig svaghed er stadig, da MACD-linjen ikke er brudt over signallinjen, hvilket muligvis indikerer mere sidelæns handel, indtil prisen bryder ud af sin nuværende kanal ($630 til $700). For handlende/investorer, der leder efter mere bekræftelse i prishandlingen, før de tager stilling, foreslår jeg, at dette interval på $630 til $700 følges nøje i de kommende uger.

Tesla har flere forhindringer forude. Hvordan du fortolker deres potentielle udfordringer, vil i sidste ende påvirke din beslutning om at shorte eller forlange aktien.

Lad os se på 2 af de mere fremtrædende forhindringer:

To af de vigtigste komponenter, der kræves af moderne EV-virksomheder, omfatter halvledere og energiceller. Efterhånden som flere EV-virksomheder gør et skub i retning af autonom kørsel, vil halvledere blive ekstremt værdifulde, da hver bil vil være forpligtet til at have en computer i sig til at behandle opdateringer fra producenten såvel som eventuelle softwareændringer.

For energiceller indeholder hvert batteri celler, så det er virkelig en af de mest basale essentielle for EV-industrien. Efterhånden som EV-løbet varmes op, bliver disse to komponenter mere sparsomme. Det, Tesla forsøger at gøre, er at blive selvforsynende i den forstand, at den prøver hårdt på at producere sine egne chips og celler.

Efter min mening har forsyningskædeproblemer aldrig raslet mig, så længe der ikke er problemer med "produktefterspørgsel", er virksomheden stadig på vej til at vokse.

Desuden, selv midt i denne forsyningskædekrise, giver Teslas evne til at rapportere sådanne indtægter mig tillid til, at deres indtjening i "normale" tider ville have været meget højere.

Jeg er lidt mindre begejstret for Teslas andel i bitcoin.

Deres nuværende andel er så stor, at så længe Tesla holder på denne mængde bitcoin, vil deres aktiekurs sandsynligvis korrelere med bitcoins. Som investor, der holder på aktier, er grunden til, at jeg gør det, for at have en veldiversificeret portefølje. Som sådan er den ene ting, jeg ikke kan lide mest ved Tesla, hvordan dens aktiekurs har så meget eksponering for prisudsving i bitcoin.

Når det er sagt, må vi forstå, hvorfor Tesla såvel som så mange andre virksomheder har besluttet at få deres skæbne sammenflettet med kryptovalutaernes. Tænk på det på denne måde, hvis du sælger et produkt i 20 forskellige lande, er det sandsynligvis bedre at få transaktionerne udført i én universel valuta og dermed eliminere behovet for valuta-/bankgebyrer, når du overfører salg fra landene tilbage til dit hovedkvarter. .

Alt i alt må jeg sige, at lige så meget som jeg ikke er for Teslas involvering i BTC, hvis visionen om BTC som en legitim valuta aktualiseres, kan dette i sidste ende være godt for både Tesla og Bitcoin selv.

Jeg har længe været på Tesla, men for nye investorer uden tidligere indtræden i denne aktie kan det være en god idé at træde varsomt, da vi faktisk befinder os i etmeget volatilt miljø for sent med nedkæmpningen af kinesiske aktier samt fremkomsten af den nye deltavariant.

Selvom inflationen tilsyneladende er prissat ind, virker de overordnede markedsforhold i bedste fald magre, og jeg tror, at der kan være langvarig sidelæns handel i de kommende måneder.

Jeg har Tesla i skrivende stund.