Der går et andet firma, der bliver privat. Den 29. december 2021 har de stiftende aktionærer foreslået at privatisere Koufu til S$0,77 per aktie i kontanter.

Virksomheden slutter sig nu til en liste over virksomheder, der er blevet private eller er i gang med at gøre det i de seneste måneder, herunder ejendomsudvikleren SingHaiyi Group, Property and hospitality group Roxy-Pacific og Singapore Press Holdings.

Er du Koufu-aktionær? Deltag også i diskussionen på vores Facebook-gruppe.

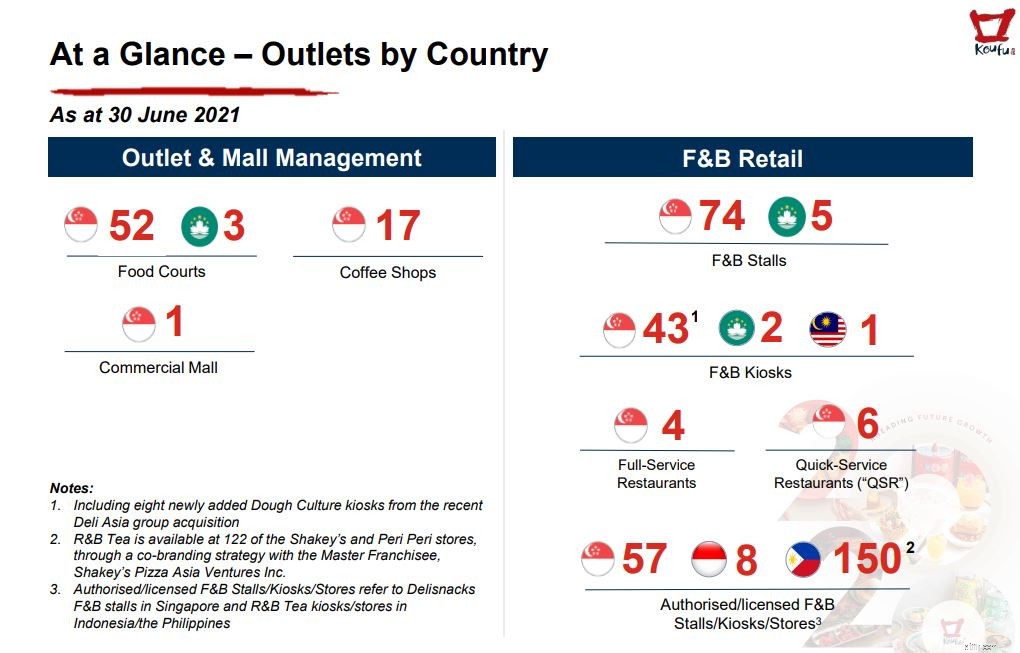

Koufu er en af Singapores største food court- og kaffebaroperatører og ledere. Pr. 30. juni 2021 omfattede koncernens outlet- og indkøbscenterdriftsaktiviteter i Singapore 52 food courts, 17 kaffebarer og et kommercielt indkøbscenter, mens F&B detaildivisionen omfattede 74 selvdrevne F&B boder, 43 F&B kiosker, 6 QSRs, 4 fuld-service restauranter og 57 Delisnacks mærkevarer F&B boder.

Derudover har virksomheden aktiviteter i Macau, Indonesien og Filippinerne. Dette repræsenterer dog kun en lille del af de samlede indtægter.

Koufu blev hårdt ramt af den nuværende pandami. Mens Singapore og i en eller anden forstand Macau gradvist har åbnet op i 2021, var det ikke en glat. Vi skiftede mellem fase 2, fase 2 (forhøjet alarm) og fase 3, og ændrede antallet af spisende gæster fra 2 til 5 til 8. Vi troede, at tingene ville blive bedre med Singapores høje immuniseringsrate, men nu skal vi forholde os til Omicron-varianten.

Økonomisk klarede Koufu det relativt godt i 2021, da dets forretningsdrift begyndte at forbedre sig gradvist, hvilket delvist blev hjulpet af offentlige tilskud, lejefritagelser og rabatter givet af udlejere.

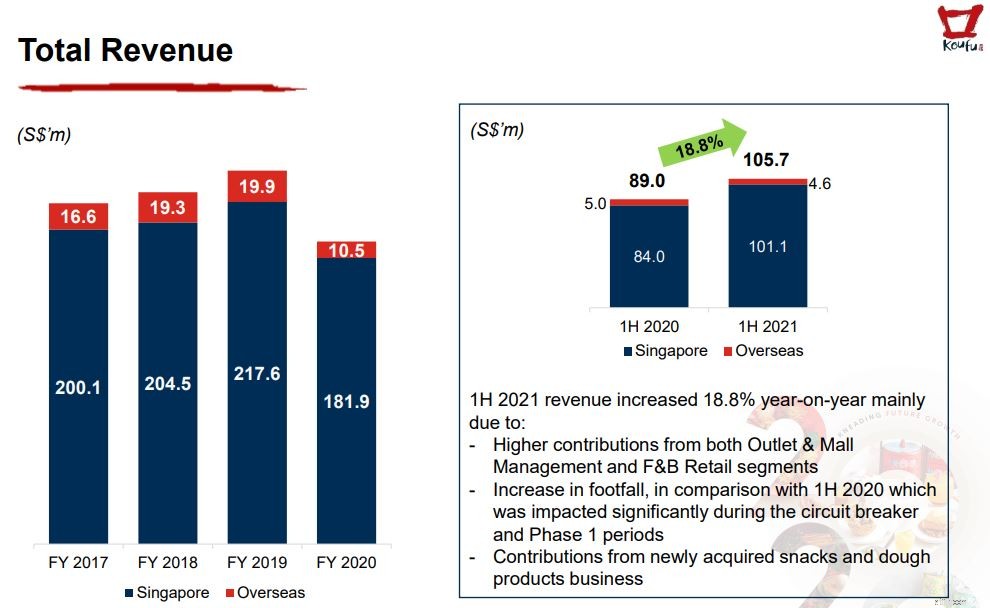

Koncernens omsætning for første halvår af 2021 var S$105,7 millioner, en stigning på 18,8% fra S$89,0 millioner året før. Sammenlignet med omsætningen i 1. halvår 2020, som blev negativt påvirket i Circuit Breaker-perioden, var forbedringen i toplinjen drevet af stærkere bidrag fra både "outlet- og indkøbscentrets ledelse" segmentet og "detailhandel med mad og drikke" segment, forstærket af øget tilløb.

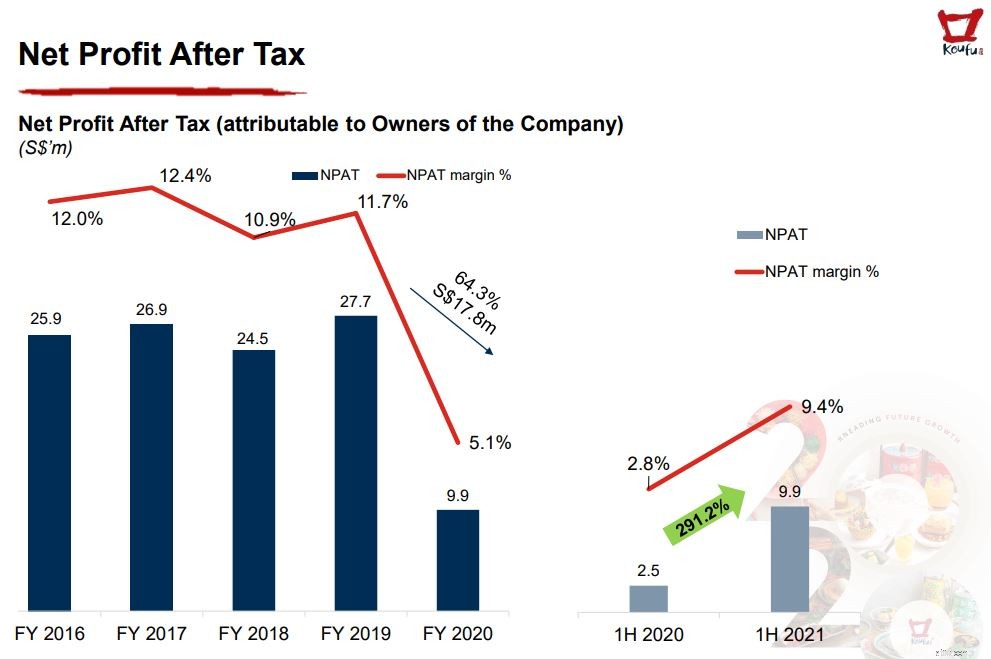

Som et resultat steg Koufus 1H 2021 nettoresultat efter skat med 291,2 % til S$9,9 millioner, en stigning fra S$2,5 millioner for et år siden.

Ikke desto mindre antyder data om den nuværende omsætning og endda nettoresultat efter skat (NPAT), at Koufu ikke vil være i stand til at vende tilbage til niveauerne før Covid i 2021.

Med det, her er aftalen fremsat af Koufu stiftende aktionærer:

Pang Lim, Koufus administrerende formand og administrerende direktør, og Mdm. Ng Hoon Tien, administrerende direktør, har foreslået at privatisere firmaet tilS$0,77 pr. aktie betalt kontant gennem Dominus Capital, et investeringsselskab stiftet den 7. oktober 2021 med henblik på denne handel.

Til dette tilbud var der angivet fire grunde:

Koufu blev grundlagt i Singapore den 15. november 2017 og blev noteret på Singapore Exchange's hovedkort den 18. juli 2018 med enbørskurs på 0,63 S$.

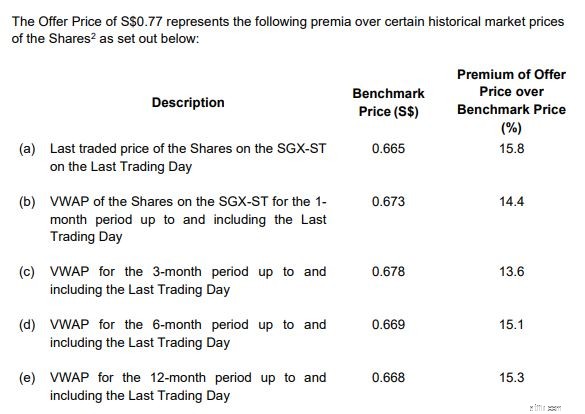

Udbudskursen på 0,77 S$ repræsenterer en præmie på ca. 15,8 % i forhold til den sidst handlede pris pr. aktie den 28. december 2021.

Sammenlignet med den volumenvægtede gennemsnitspris på tværs af forskellige tidsperioder til og med sidste handelsdag, repræsenterer dette omtrentlige præmier på:

Derfor vil nye aktionærer kunne drage fordel af denne transaktion.

Bortset fra en kort periode i april 2019 og januar 2020 har Koufu-aktier konsekvent handlet under S$0,77 siden børsnoteringen. Dette plus det faktum, at virksomheden udbetaler udbytte, er det værst tænkelige scenarie for aktionærer, at de vil gå ud til en break-even-pris.

For at tilføje, er Koufus P/E-forhold i øjeblikket 21.355, mens konkurrenten Kimlys P/E-forhold er 12.265. Dette indikerer, at tilbudsprisen er rimelig i forhold til markedet.

Denne transaktion er efter min mening rimelig fornuftig. Ja, det ser ud til, at grundlæggerne kan vinde ved at sælge virksomheden til en lav pris, og nogle vil måske tro, at vi nærmer os slutningen af pandemien. Ingen kan dog med sikkerhed afgøre, hvornår pandemien slutter, eller hvor meget den vil påvirke Koufu.

Er det muligt for virksomheden at trives, efter at den er privatiseret? Helt bestemt! Det nuværende tilbud giver dog investorer mulighed for at gå ud med en vis fortjeneste, mens de stadig har muligheden, hvilket fjerner enhver usikkerhed.

Når det er sagt, kræver dette forslag mindst 90 % af stemmerne for at blive vedtaget.

Med parret, der kontrollerer 77,41% af Koufus aktier, er der behov for yderligere 12,59% for at opfylde aftalens minimumsbetingelse for accept. Dette tal burde efter min mening være ret nemt at opnå, men hvis du er aktionær, så lad være med at tage chancen og gå og stemme. Ellers kan du forlade din position nu, da aktien er steget tæt på sin afnoteringskurs efter meddelelsen.

Hvor sikker på hvordan du bør værdiansætte aktier? Læs denne gratis guide