Jeg er normalt mere forudindtaget over for fødevare- og drikkevarevirksomheder, fordi jeg ser dem som en ekstremt robust industri. Tænk på det på denne måde, i løbet af afbryderperioden sidste år, var de eneste virksomheder, der kunne forblive åbne, vigtige forretninger såsom supermarkeder, dagligvareboder og restauranter (alle som Dairy Farm Group driver). Efterhånden som situationen blev bedre, så vi virksomheder som Sheng Siong uddele massive bonusser til deres medarbejdere, hvilket langt hen ad vejen er et udtryk for, at de klarede sig godt i den periode.

Jeg havde forventet, at Covid-19 ville være en positiv katalysator for Dairy Farm International Holdings Limited (DFI), og i en meget kort periode oplevede kurshandlingen en vis bullish momentum. Men dette momentum var ikke i stand til at vinde indpas som overarbejde, DFIs aktiekurs var ikke i stand til at bryde sin bearish trend.

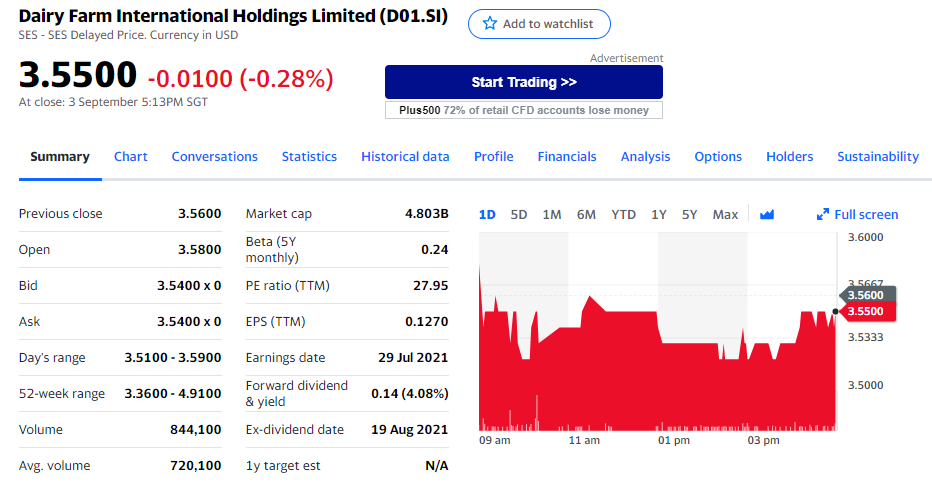

I skrivende stund handler DFI til et lavpunkt i næsten 10 år på $3,50, hvilket undrer mig meget. De tekniske data kunne ikke være klarere, men lad os grave dybere ned i deres grundlæggende principper for bedre at forstå, hvordan virksomheden klarer sig.

Med hensyn til forretningsdriftens geografiske territorier er vi nødt til at forstå, at Covid-19-situationen varierer drastisk fra land til land. Med andre ord kan et land være i en sæson med panikkøb, mens et andet lands situation er tilbage til normal.

Selvom det er svært for mig at analysere DFI's omsætning pr. område på grund af utilstrækkelige data, var jeg stadig i stand til at få nogle tal fra deres foreløbige 1H2021-resultatpræsentation, som viser deres omsætning fra de respektive forretningsenheder.

Nogle af mine generelle kommentarer til resultaterne:

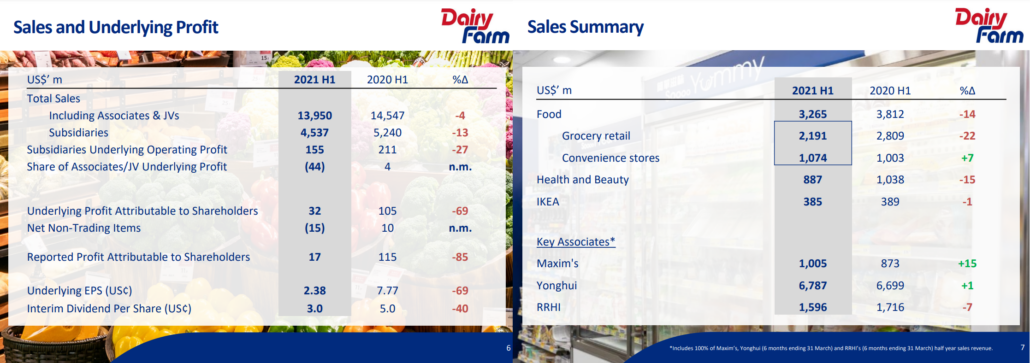

"Samlet salg for koncernen, inklusive 100% af associerede virksomheder og joint ventures, reduceret med 4%

til 14 milliarder USD. Det underliggende resultat for koncernens datterselskaber i perioden var 76 millioner USD, en

reduktion på 25 millioner USD i forhold til samme periode sidste år.”

Vurderingsmæssigt har vi DFI, der sidder på en PE (kurs-indtjening) på cirka 28, hvilket jeg synes gør aktien tilstrækkeligt værdiansat. Dog er PE-forholdet muligvis ikke den bedste indikator for virksomhedens reelle værdiansættelse på grund af manglen på andre børsnoterede virksomheder, der opererer i samme område.

Vi vil så vidt muligt sammenligne æbler med æbler (for eksempel sammenligner vi Top Gloves PE med Riverstone). Men i tilfældet med DFI er der bare ikke en anden lignende virksomhed, der opererer på tværs af flere forretningsenheder og geografiske områder.

DFI var en multibagger-aktie. Hvis du for eksempel købte 10.000 USD af deres aktier tilbage i 2000, ville det have været næsten 200.000 USD værd eller mere under dets højdepunkter i 2013.

På nuværende tidspunkt er denne tendens vendt - bryder afgørende støtteniveauer, uden at der snart dannes nye højder. Selv katalysatorer, såsom panikkøbssæsonen, var kun i stand til at give et midlertidigt momentum til aktien. Og der er ingen ændring i den langsigtede horisont.

Med aktiekursen, der igen oplever nye lavpunkter, selv efter frasalget i marts 2020, lad os tage et kig på, hvad diagrammerne viser.

Det psykologiske nøgleniveau på $5 holdt op indtil begyndelsen af 2020, men befandt sig hurtigt med en aktiemodstand i midten af 2020. Når det tidligere støtteniveau for en virksomhed nu bliver dets modstand, er det almindeligvis et bearish tegn eller bekræfter, at aktien er på en nedadgående tendens. Skulle vi se priserne bryde over og HOLD OVER dette centrale psykologiske niveau, så er det en indikation af, at aktien kan bevæge sig opad.

Med både RSI- og prishandlingen synkroniseret, er det tydeligt, at denne aktie faktisk er faldende. Dette er tydeligt, selv når det ramte ekstremt oversolgte niveauer i begyndelsen af denne måned (tester et nyt lavpunkt på $3,40). Købere, der stod i kø, var kun i stand til at presse aktiekurserne op med mindre end 10 %.

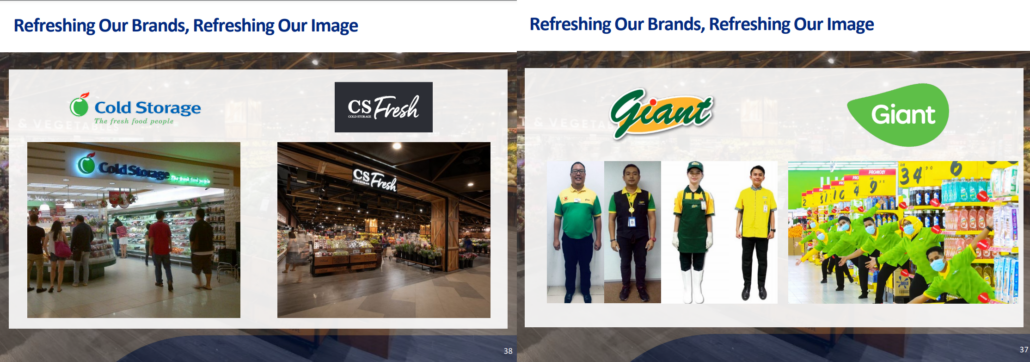

Virksomheden har gjort sit for at forblive relevant ved at rebrande nogle af sine lokale butikker her i Singapore, samt introducere en ny linje af hjemmedyrkede produkter under Meadows Brand. Jeg er sikker på, at de fleste af jer har set flere og flere Meadows-produkter dukke op på butikshylderne i løbet af året. I starten tilbød Meadows kun chips, men nu har de udvidet deres produkter til også at omfatte mejeriprodukter og andre snacks.

Selvom det er opmuntrende at se DFI introducere et hjemmebrand, hvor det sandsynligvis kan få højere bruttomarginer, kan et sådant initiativ tage tid at afspejle værdien på virksomhedens balance.

Selvom jeg nyder at shoppe i næsten alle DFI’s forretningsenheder her i Singapore, er forbrugernes præferencer i Singapore måske ikke alene nok til at forbedre virksomhedens værdiansættelse. Hypotetisk set, selvom Dairy Farm køber alle andre supermarkeder i Singapore og bliver et monopol (bare at kaste rundt på ideer her), er succes i Singapore måske ikke lig med virksomhedens samlede succes.

Selvom vi er på et oversolgt niveau på nuværende tidspunkt, et niveau, som jeg normalt kan lide at tage positioner, ville jeg nok give denne aktie en bevilling, fordi jeg ikke forudser nogen kommende katalysator for virksomheden (Husk på, at den forrige sæson for panikkøb gjorde lidt for at ændre aktiernes tendens).

Lad os sige det sådan:Hvis en virksomhed stadig kan fungere, når de fleste virksomheder er tvunget til at lukke (for eksempel under strømafbryder 2020), og det stadig ikke er nok til at få investorerne til at interessere sig for virksomhedens aktie, så er det bedst ikke at blive involveret med bestanden, indtil omstændighederne ændrer sig.