For nylig er vi blevet bombarderet af overskrifter om Xi Jinpings seneste "fælles velstand"-kampagne:

For de uindviede er her en hurtig definition af "fælles velstand", og hvorfor investorer bliver skræmt over dens potentielle indvirkning.

Ifølge UBS er Kinas præsident Xi Jinpings mål med "fælles velstand"-kampagnen at have velstand "delt af alle, både i materiel og kulturel henseende".

I en nøddeskal ville bevægelsen for "fælles velstand" indebære følgende nøgleretninger:

Baseret på de kommentarer, jeg har observeret på forskellige sociale medier, ser det ud til, at de fleste er bekymrede over den negative virkning af bevægelsen "fælles velstand".

Og der kan ikke undre sig over hvorfor.

Jeg tror, at disse seneste meddelelser fra fremtrædende børsnoterede kinesiske selskaber vækker frygt hos kinesiske investorer, især da smerten ved den seneste nedkæmpelse stadig er frisk.

Dette har dog været Kinas retning i nogen tid nu:

Det er ikke noget nyt.

Faktisk blev ideen om "fælles velstand" faktisk introduceret helt tilbage af Mao Zedong. Deng Xiaoping besluttede, at for at udvikle Kina hurtigt, var de nødt til at "tillade nogle at blive rige først", og derfor blev det sat i baghovedet i årtier.

Præsident Xi har dog været højtråbende omkring det siden 2017, og der har tidligere været foretaget virksomhedstiltag af kinesiske virksomheder for at arbejde hen imod fælles velstand.

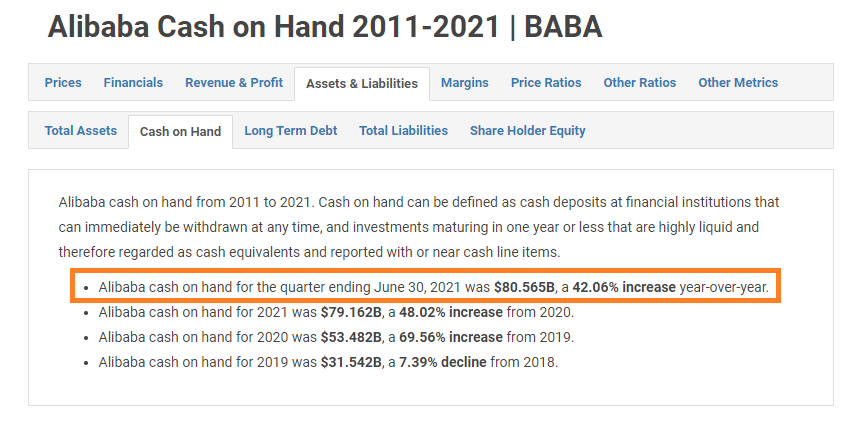

For eksempel lancerede Alibaba i 2017 1,5 milliarder USD for at hjælpe med at bekæmpe fattigdom og efterfølgende "forvandle hundredvis af fattige landsbyer til Taobao Villages". Dengang Alibabas økonomiske status/kontanter er meget lavere end i øjeblikket.

Efterfølgende havde Alibaba fortsat sit engagement i samfundet. Investorer vil bemærke, at Alibabas kontantbeholdning er vokset gennem årene på trods af dens indsats for "fælles velstand".

Kloge investorer vil også bemærke at Alibaba Groups mission er at gøre det nemt at drive forretning overalt . Og deres metode til at bidrage til regeringens direktiv er normalt, hvis ikke altid i overensstemmelse med deres forretningsmål.

Ligeledes vil Tencent, der ejer superappen Wechat, også være i stand til at finde synergistiske bidrag til "fælles velstand", hvilket giver virksomheden mulighed for at drage fordel på begge fronter - ved at hjælpe det kinesiske folk og udvide deres markedsandel.

Selvom der er frygt for, at virksomheder ville blive tvunget til at give donationer eller betale højere skat, giver det i sidste ende ikke mening for Kina at dræbe deres lokale iværksætteres virksomheder. Denne gruppe mennesker kunne trods alt hjælpe Kina med at vinde højere terræn på den globale scene.

Sandheden er, at begrebet "fælles velstand" ikke er unikt for Kina.

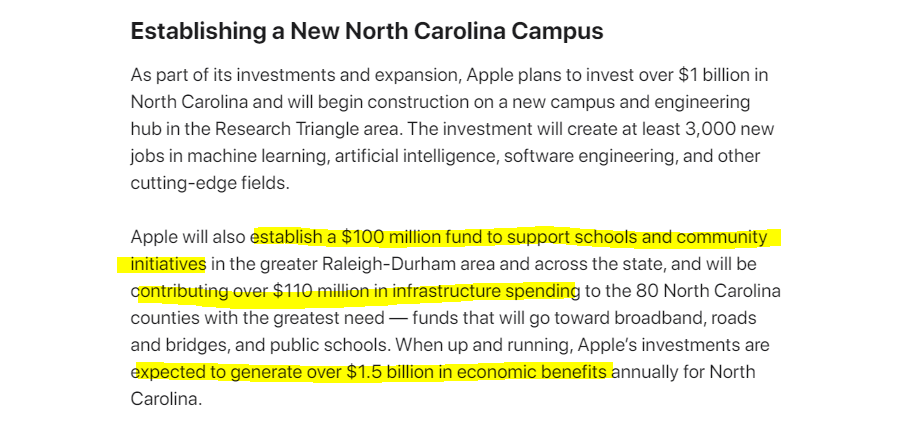

Faktisk var der så sent som i april 2021 en pressemeddelelse på Apples officielle hjemmeside:"Apple forpligter $430 milliarder i amerikanske investeringer over fem år."

Noget at bemærke er, at Apple som den største skatteyder i USA har betalt næsten 45 milliarder dollars i indenlandsk selskabsskat alene i de seneste 5 år. Dog ikke en "æble-til-æble"-sammenligning med Alibabas bidrag.

For nylig har vi også set nyhedsoverskriften om Alibabas effektive skattesats for finansåret 2022 kunne stige til 23 til 25 %.

Noget at bemærke er, at den verdensomspændende effektive skattesats for Apple er 24,6 procent.

Uanset hvad, kan det rejse dig følgende spørgsmål at se så store investeringer, der er afsat til "fælles velstand" og socialt ansvar.

Giver det stadig mening at investere i kinesiske virksomheder, da regeringen kan få dem til at give bidder af deres kontanter og aktiver væk på et indfald?

Nå, der er to sider af alting.

Og jeg tror, at de langsigtede gevinster ville opveje den nuværende negativitet. Her er grunden:

På trods af al negativiteten er min mening, at "fælles velstand" vil være gavnlig for både Kina og dets virksomheder.

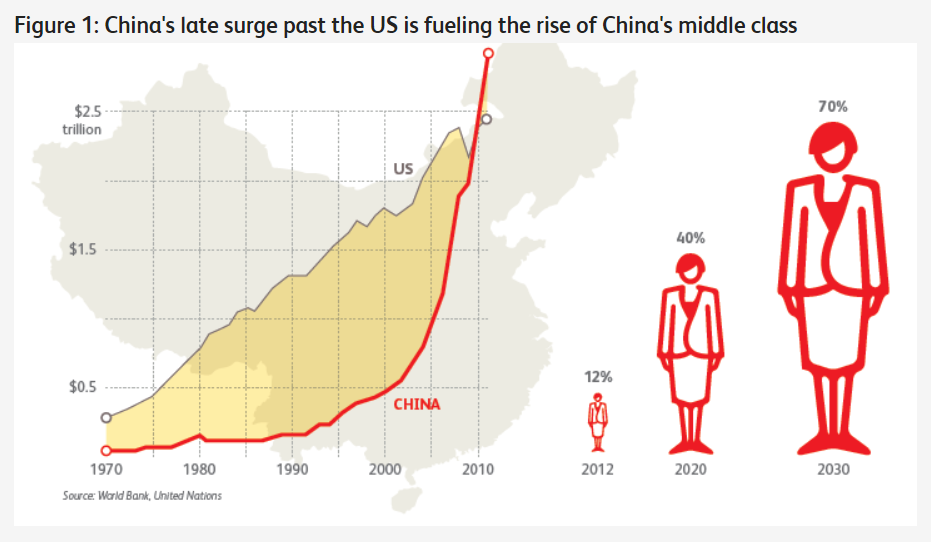

Forestil dig, hvad der ville ske med forbrugsraterne, når Kinas middelklasse vokser! De kan opleve højere afhændelsesindkomst og en betydelig stigning i internetbrugere, efterhånden som landbefolkningen bliver digital.

Ifølge Verdensbankens standarder, før det seneste fokus på "fælles velstand", forventes over 70 % af Kinas befolkning at være middelklasse i 2030 (kilde:Den nye middelklasse i udviklingslandene)

De seneste runder af "fælles velstand"-initiativer vil sandsynligvis fremskynde denne vækst.

I skrivende stund har USA en befolkning på ~300+ millioner, mens Kina har en befolkning på ~1,4 milliarder.

I 2020 blev det rapporteret, at Kinas middelklasse består af omkring 400 millioner mennesker.

Lægger tallene side om side, kan vi se, hvor meget mere potentiale Kina har til at vokse sin økonomi. Faktisk har selv Elon Musk udtalt, at:

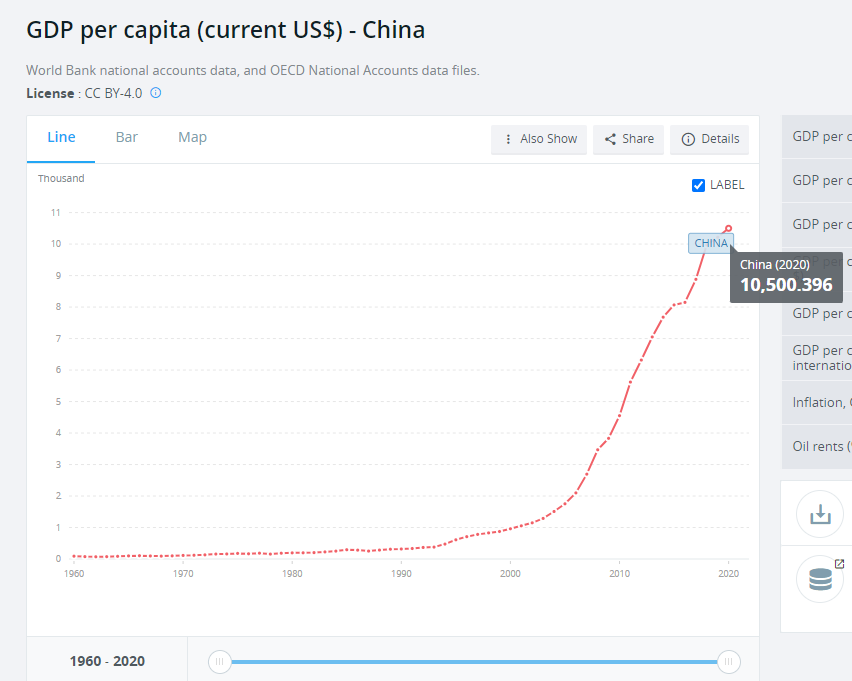

For at give dig en bedre idé, lad os også tage et kig på Kinas BNP pr. indbygger:

Desuden forventes Kinas internetbrugere at stige yderligere.

I skrivende stund har USA ~ 80% internetbrugere, mens Kina har ~ 65% internetbrugere. Og denne procentdel vil sandsynligvis stige, hvis "fælles velstand" lykkes med store aktører, der investerer for at øge læse- og skrivefærdigheden i landdistrikter som den, vi tidligere så i 2019, hvor Alibaba forvandler fattige landsbyer til Taobao Villages, bare at det nu er på et større skala ledet af forskellige store virksomheder. Ikke kun de fattige vil blive overført til middelklassen, middelklassen vil gå over til at have mere købekraft og samlet vækst i BNP pr. indbygger.

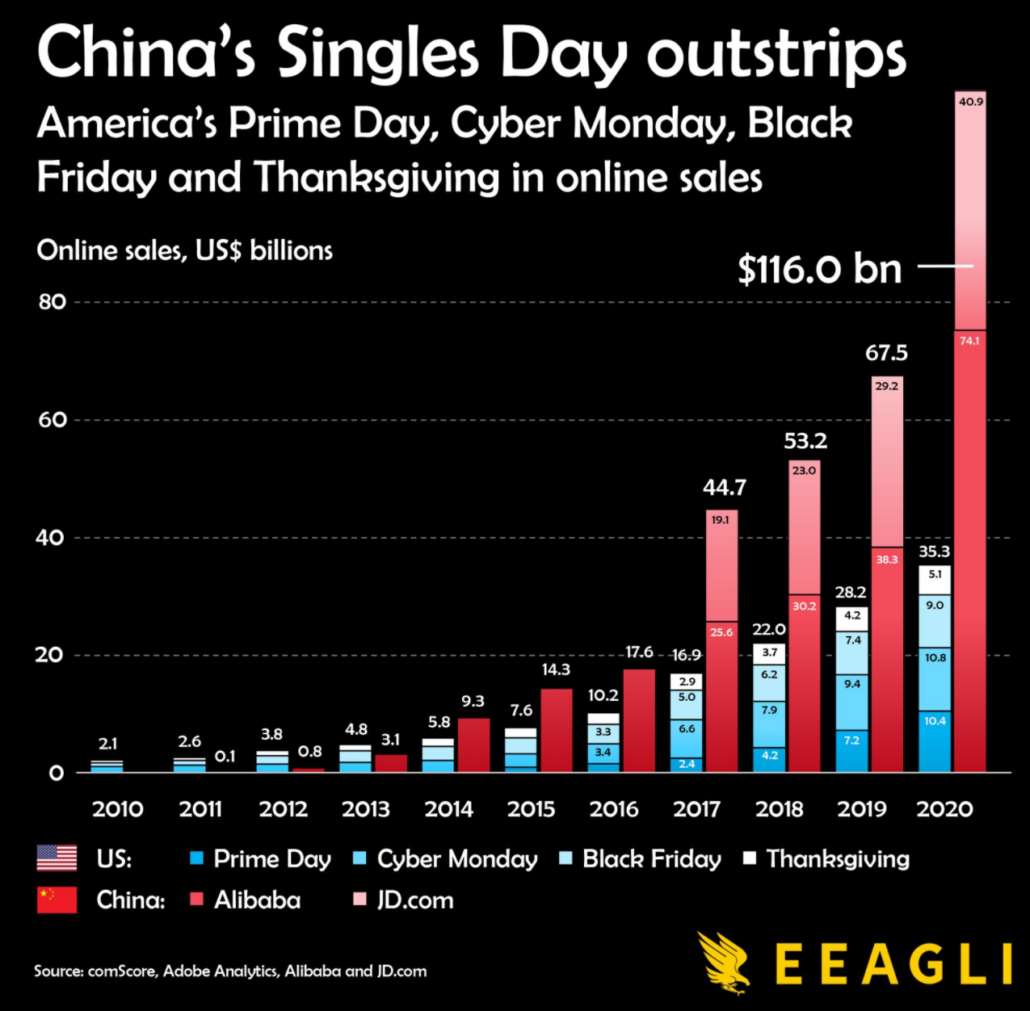

Faktisk har 2020 givet os en forsmag på Kinas potentielle vækst, da de blev tvunget til lockdown.

Kinas onlinesalg på Singles Day 2020

Selvom Kina har slået ned på sine teknologivirksomheder på det seneste, betyder det ikke, at de er imod teknologi eller digitalisering. Bemærk, at ovenstående data kun består af Alibaba og JD online salg, som udelukker mange op og stigende e-handel spillere såsom Ping Duo Duo eller small caps som DADA Nexus osv.

Hvis "fælles velstand" lykkes, vil kineserne nyde højere rådighedsindkomst, en større andel af middelklassen, en højere procentdel af internetbrugere for en befolkning på 1,4 milliarder. Hvordan vil ovenstående diagram så se ud? Er vi kun i begyndelsen af det?

Faktisk var præsident Xi og hans rådgivere kommet ud for at give deres stemme til støtte for den digitale økonomi den 6. th september 2021.

Med data som den nye olie, sammen med 5G og forskellig teknologisk vækst, vil det helt sikkert komme med nye regler eller retningslinjer. Når det er sagt, er dette et område, der i øjeblikket er domineret af den private sektor, og som sandsynligvis vil komme under stadig større kontrol.

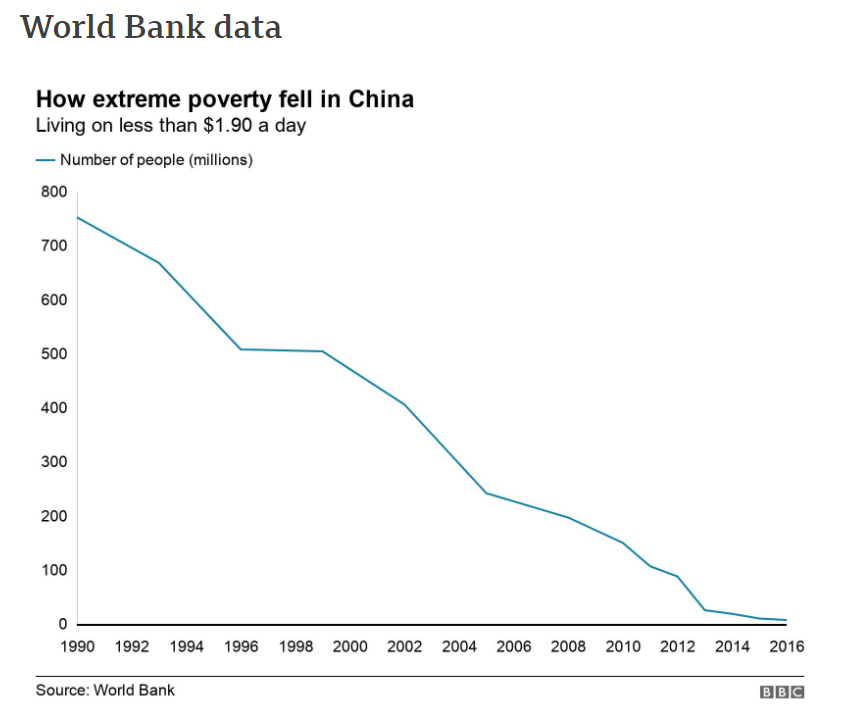

Selvom tidligere præstationer ikke garanterer fremtidig succes, men baseret på resultater, har Kina opnået succes med fattigdomsbekæmpelse i fortiden.

I betragtning af deres hurtige politikimplementering og deres virksomheders overholdelse, er der få grunde til, at de fejler.

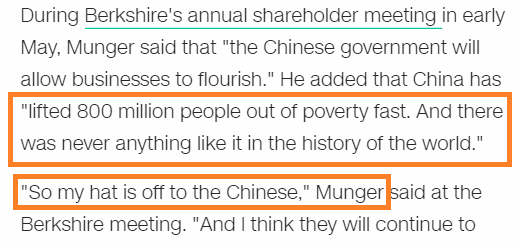

Selv Berkshires Charlie Munger var imponeret over bedriften:

Jeg tror ikke, at virksomheder ville give en ren donation bare for at opfylde deres pligter for "fælles velstand". I stedet ville deres ledelse lede efter synergistiske retninger, der stemmer overens med deres forretningsmission, såsom tilfældet for Alibaba. I det lange løb vil vi se kinesiske virksomheder rejse sig sammen, sammen med deres land ... og andre landsmænd.

Der er to sider af alting. Som opportunistiske investorer skal vi forblive klare i hovedet, rationelle og ikke blive påvirket af aktiekurser eller nyhedsoverskrifter. Hold i stedet et åbent sind og vær fleksibel over for potentielle ændringer.

Efter min mening vil den virksomhed, der vil fremstå som vinderen (uanset forskellige former for reguleringsindgreb) være den, der er hurtigst til at tilpasse sig, og som har hævet sig over udfordringer (tidligere), den med de mest erfarne i sektoren, og en der kommer med flest ressourcer. Er det at have en enorm pengebunke lig med "store ressourcer"?

Når det er sagt, er det kinesiske aktiemarked relativt ungt og vil sandsynligvis forblive ustabilt. Det betyder dog ikke, at mulighederne ikke eksisterer. Tværtimod kan den nuværende usikkerhed afsløre nye muligheder for os.

For det andet, lad os fokusere på de langsigtede belønninger. Den potentielle vækst i forbruget er absolut noget, vi ikke bør overse. Dette er også grunden til, at mange virksomheder verden over er interesserede i at gøre forretninger i Kina.

Faktisk vokser Kina så stort, at det er svært at ignorere. Selv Google, som tidligere havde vendt næsen op mod Kina og trak sine aktiviteter tilbage fra Kina på grund af påstande om censur og manglende frihed, forsøger efter sigende at komme ind igen.

Hvis du er interesseret i de kinesiske markeder og ønsker at lære mere, vil jeg diskutere mere virkningen af "fælles velstand", og hvordan jeg strukturerer min kinesiske aktieportefølje på mit kommende live webinar. Vi ses da!

Ansvarsfraskrivelse:Artiklen er udelukkende min mening baseret på min forskning/undersøgelse. Det udgør ikke nogen form for finansiel, investering eller rådgivning. Jeg deler bare min egen erfaring, da jeg har sat mine egne penge på aktiemarkedet i over 17 år. Jeg er ikke en Chartered Financial Analyst (CFA) Charterholder, og jeg har ingen finansrelaterede kvalifikationer