Med markeder, der er skræmt af begivenhederne i China Evergrande, overvejer investorer nu, om de skal fortsætte med at parkere deres penge i kinesiske aktier.

De fleste af artiklerne online vedrører en analyse af Evergrandes situation, så denne artikel forsøger at dele, hvordan en nybegynderinvestor kan begynde at tænke på Kina ved at anlægge et helikoptersyn og anvende de første principper. Målet er ikke at forudsige, hvad der vil ske næste gang, men at give læserne en ordentlig ramme, når de læser nyheder om Kina.

Du kan finde den fulde version af denne ramme i Ruchir Sharmas The 10 Rules of Successful Nations. Kina har klaret sig okay for syv ud af de ti regler, så jeg vil kun fokusere på tre, der giver anledning til bekymring om levedygtigheden af at investere i Kina.

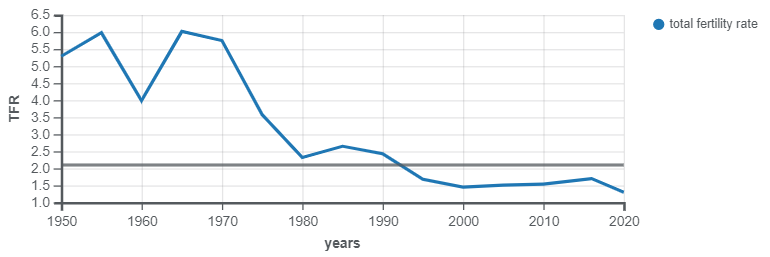

Problemet med Kina er, at befolkningen ikke længere vokser som før. Årtier med at tvinge kvinder til kun at få ét barn har bremset befolkningstilvæksten, og nu har modernisering permanent reduceret kvinders incitament til at få børn i Kina.

Som du kan se i diagrammet nedenfor, er den samlede fertilitetsrate allerede under udskiftningsraten på 2,1, og vi kan se på en faldende arbejdsstyrke i den nærmeste fremtid.

Den generelle tommelfingerregel, der foreslås af bogen, er, at nationer bør fastholde, at væksten i den arbejdende befolkning skal holdes på 2%, for at et økonomisk boom kan finde sted. At få børn i Kina kan ikke længere holde trit med dette, så Kina er nødt til at overveje at finde måder at tilføje flere kvinder, immigranter eller robotter til arbejdsmarkedet for at opretholde deres økonomiske vækst.

Ellers bliver Kina en moden økonomi og vil blive gammel, før den bliver rig.

Et andet aspekt, der favoriserer vækst, er, at en nation bør have en reformistisk leder med bred opbakning fra jorden. Mønstret i mange lande er, at økonomisk vækst ofte følger en karismatisk reformminded leder, som er blevet demokratisk valgt. Imidlertid finder mange af disse demokratiske ledere måder at forankre deres magt på, hvorefter den økonomiske vækst stopper. En klar undtagelse fra denne regel er Singapore, som har fastholdt økonomiske reformer i tre årtier, ledet af Lee Kuan Yew.

Kina havde en reformistisk leder i Deng Xiao Ping, som adopterede en meget singaporeansk model for økonomisk udvikling. Det ville dog være en strækning at betragte præsident Xi Jin Ping som en reformator. Han har forlænget sine frister, og i betragtning af det kommunistiske system er det uvist, om han har nogen støtte fra jorden.

Det ser ud til, at præsident Xi er en del af Shanghai-fraktionen af det kommunistiske parti, der i øjeblikket er i krig mod en fraktion i Beijing. For at få et dybere perspektiv på forskellige fraktioner inden for det kinesiske kommunistparti, anbefaler jeg stærkt Red Roulette af Desmond Shum. Bogen er en fremragende underholdende bog, der lufter det snavsede vasketøj på den kommunistiske ledelse.

Ethvert forsøg på at forankre præsident XI's magt burde rejse tvivl om, hvorvidt han er en reformator. Selv hvis hans handlinger skulle forene landet, udrydde korruption og skabe økonomisk vækst, burde spøgelsen af et magttomrum i fremtiden holde investorerne på vagt over for at investere i Kina.

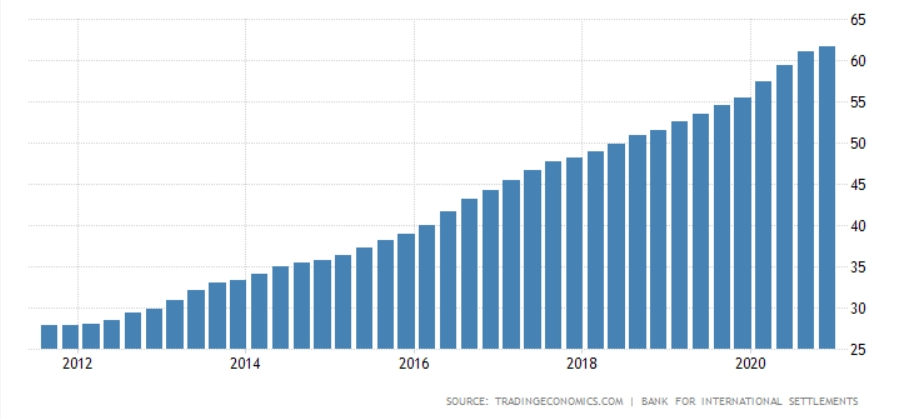

Den endelige betragtning ligger tættest på China Evergrande-situationen. Lande med en kraftig stigning i privat gæld som andel af BNP risikerer altid et markedskrak. Selv i det bedste tilfælde kan investorerne forvente omkring 2 %-point barberet af i forhold til BNP-væksten i fremtiden. Følgende diagram viser usikkerheden i Kinas situation:

En anden underovervejelse er, hvor er de gearede midler på vej hen. Efter forfatterens opfattelse, hvis iværksættere låner penge til at starte en fabrik eller et teknologifirma, vil dette i sidste ende være godt for landet. Problemet med Kina er, at de fleste af pengene vil gå til fast ejendom. Meget af det kinesiske liv kredser om fast ejendom, fordi kvinder ikke vil gifte sig, medmindre manden har råd til et hus.

Denne betragtning dominerer nyhederne. Du vil læse om misligholdte lån ydet af statsejede virksomheder og vedvarende skyggebankvirksomhed i Kina.

Dine investeringsbeslutninger bør tage højde for, hvordan den kinesiske regering vil tackle stigningen i private gældsniveauer.

Sammenfattende, mens mange nyheder, der kommer fra Kina, kan være forvirrende for investorer, der ønsker at vide, om Kina er værd at investere i, er der en nemmere måde at fortolke de oplysninger, der kommer ud fra landet.

Først skal læseren overveje, om nyheden kan øge væksten i arbejdspuljen i Kina. For det andet bør læseren fortolke informationen og afgøre, om ledelsen modarbejder reformer ved at konsolidere deres magt. Endelig bør læserne holde et vågent øje med den private gæld i det pågældende land.

Hvis alle tre af disse elementer er ugunstige, ville du være nødt til at diskontere markedet og gå ind med et meget lavere P/E-forhold, når du køber ind på dette marked. Eller du kan vælge at holde dig til Singapore-markederne og opbygge en udbytteportefølje, som jeg gjorde.