Ligesom Dairy Farm Group havde Jardine Cycle and Carriage (SGX:C07) været en multi-bagger bestand. Dette betød, at hvis du havde købt $1000 af dens aktie under børsintroduktionen, ville den være cirka $50.000 værd i 2013. Selv på nuværende tidspunkt er aktien stadig steget med omkring 20x siden dens første udbud.

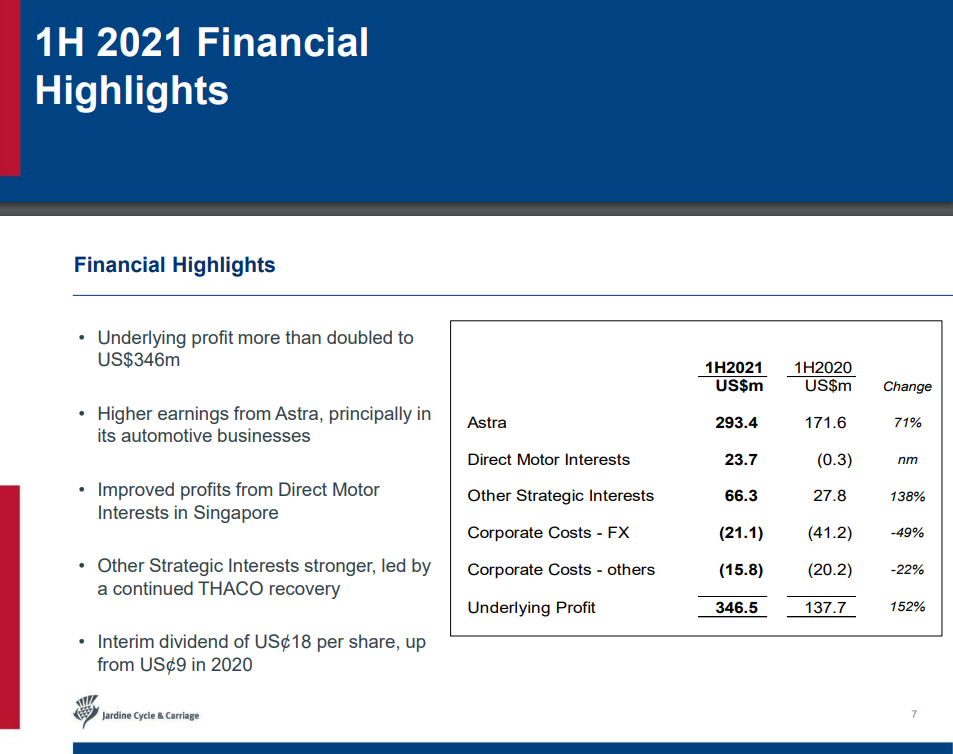

På trods af dens nuværende teknik, der bryder kop-og-håndtag-handelsopsætningen, kan jeg ikke undgå at bemærke, at der kan være en underliggende styrke tilbage i denne aktie, som jeg udledte af, at den var oversolgt. Med en ændring på 152 % fra dets underliggende overskud i 1H2021 sammenlignet med 1H2020, kan Jardine C&C overraske os.

Så lad os gense dette engang mægtige multi-bagger-firma i dag.

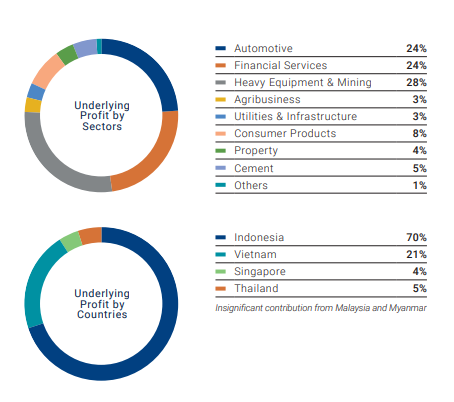

På trods af sit navn tegner bilsektoren sig kun for en fjerdedel af Jardine Cycle and Carriage (JC&C)'s underliggende overskud.

Meget af JC&C's kerneoverskud kommer fra andre diversificerede sektorer, såsom finansielle tjenesteydelser, tungt udstyr og minedrift.

Derudover tegner Singapore sig kun for 4% af dets underliggende overskud. Det er således usandsynligt, at landets tilstand under Covid-19 vil have nogen væsentlig væsentlig indflydelse på JC&C's aktiekurs.

Her er nogle af de virksomheder, der falder ind under JC&C's vinge:(taget fra præsentationen af halvårsresultater for 2021)

Interessant nok føles JC&C som et glemt legetøj efterladt bagerst i legerummet, for efter at jeg har lavet en omfattende søgning, ser det ud til, at der ikke er nogen kursmål sat af analytikere for virksomheden.

Selv dens mest "seneste" dækning fra CGS-CIMB var tilbage i 2019, så det ser ud til, at JC&C virkelig er ude af alles radar nu.

Med hensyn til værdiansættelser med PE som det mest basale benchmark, har vi JC&C siddende på PE på 12,23, hvilket lyder som om det er en ekstremt undervurderet virksomhed.

Jeg vil dog opfordre værdiinvestorer til at være forsigtige, da der er én overbevisende grund til, at jeg tror, at dette kan være en værdifælde.

En mulig årsag til, at en virksomhed forbliver undervurderet i en længere periode, er dens mangel på en katalysator. Enhver virksomhed har brug for katalysatorer for at vokse, hvilket kan være i form af nye partnerskaber eller patenter, banebrydende produkter, opdagelsen af nye teknologier osv.

Jeg kan dog ikke se nogen katalysator i JC&C's horisont, og dette kan være en af årsagerne til dets fortsatte bjørneløb siden dets højdepunkter i 2013.

Desuden er virkningen af Covid-19 på JC&C stadig meget usikker på grund af dens diversificerede karakter.

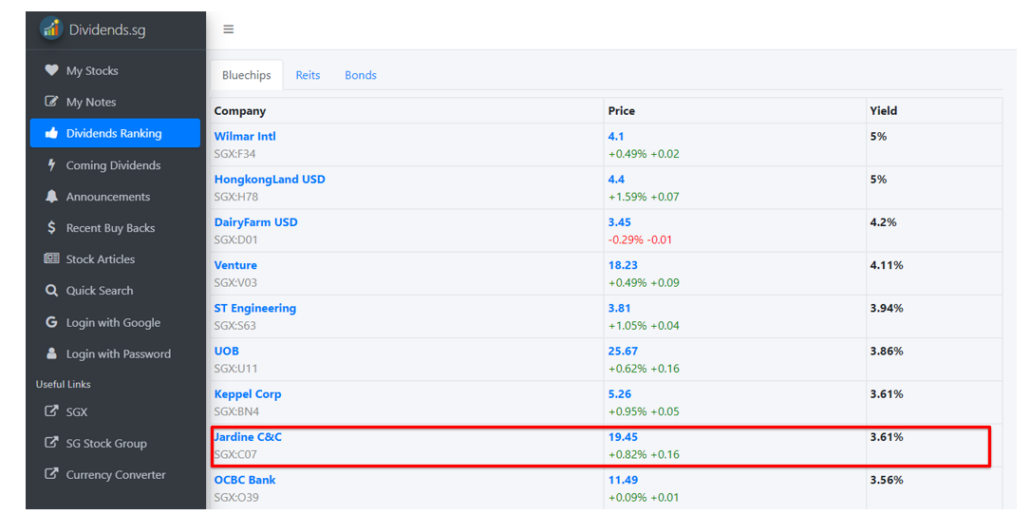

Selvom jeg ikke er meget af en udbytteinvestor, bemærkede jeg en anstændig udbytteudbetaling fra selskabet på trods af dets faldende aktiekurs. Sammenlignet med andre blue chips i branchen er JC&C i øjeblikket blandt de 10 bedste med et udbytte i 2021 på 3,61 %.

Ydermere ser vi JC&C rapportere et fantastisk 1H2021, med et underliggende overskud, der er steget med næsten 150% siden 1H2020. Hvis det er den slags "usikkerhed", formanden refererer til, så fortsæt i hvert fald med det.

Alle aktier faldt i marts sidste år, men JC&C var hurtige til at danne sit første modstandsniveau på $24. Efterfølgende så vi et kop- og håndtagsmønster dukke op, hvilket typisk indikerer fortsættelsen af en bullish trend.

Desværre formåede priserne ikke at stige forbi $24-modstanden, og vi ser nu en fortsat bearish trend, som tydeligt er observant på kanalmodstandslinjen.

Jeg udleder, at der er ringe styrke på kort sigt, da RSI viser en klar sammenhæng mellem aktiens oversolgte status og dens faldende aktiekurs. Kortmønstrene er uklare på nuværende tidspunkt.

For investorer, der ønsker at tage stilling i JC&C, vil jeg derfor anbefale at vente på mere bekræftelse, før de beslutter sig for at gøre det.

Mens JC&C's fundamentale forhold holder sig godt, og det havde et positivt 1H2021, ser det ikke ud til, at dets tekniske forhold stemmer overens. Det ser dog ud til, at dens aktiekurs vil fortsætte med at forblive dæmpet, så længe der er restriktioner for bevægelser inden for dens driftsøkonomier.

Da diagrammerne endnu ikke har vist en stærk bevægelse opad, ville det være bedst at blive på sidelinjen og vente på yderligere bekræftelse, før du foretager en indtastning.

Jeg har ikke Jardine Cycle &Carriage (SGX:C07) på det tidspunkt, hvor dette skrives.