Den omstrukturerede CapitaLand Investment Management (CLIM) blev officielt noteret mandag den 20. september 2021 til S$2,95 under aktiekoden, 9CI. Dets aktiekurs var steget med 19 % siden.

CapitaLand er vokset enormt gennem årene, det er ikke underligt, at investorer elsker det. Men efterhånden som det nye CLIM fortsætter mod sit mål om at blive en af de største ejendomsinvesteringsforvaltere i verden, vil der være konkurrence og måske flere omstruktureringer i fremtiden.

Til de potentielle afkast, vi kan få som investorer, graver jeg i CapitaLands historie og tidligere strategier for at drage nogle konklusioner om deres fremtidsudsigter og vækst.

CapitaLand blev skabt for over 20 år siden gennem adskillige fusioner og opkøb. Dette ville være forud for mange af dets efterfølgende strategier, og derfor tror jeg, det ville være godt at starte historien fra tiden før CapitaLand.

De færreste ved, at DBS Land eksisterede og var en separat børsnoteret enhed. DBS Group plejede at have en ejendomsinvesteringsafdeling, men i 2000 fastlagde Monetary Authority of Singapore (MAS) en ny politik, der sagde, at banker ikke længere kunne deltage i ikke-finansielle aktiviteter, herunder ejendomsinvesteringer. DBS havde endda en andel i Singapore Petroleum Corp (SPC, ja, olieselskabet, som nu er en del af PetroChina). Aktiverne under disse aktiviteter skulle afhændes inden for tre år.

Begrundelsen var at styrke det finansielle system ved at minimere en afsmittende effekt under en krise – banker bør fokusere på bank og ikke have for mange andre aktiviteter, der øger chancerne for, at problemer knytter sig til dem. Dette var sandsynligvis en opfølgende reaktion på den smertefulde asiatiske finanskrise i 1997, hvor Thailand var epicentret for problemet. Der var slap udlån og overdreven gearing på ejendomsmarkedet, hvilket førte til en bank- og valutakrise, der spredte sig over Sydøstasien.

For omkring 20 år siden var Pidemco en anden stor ejendomsspiller i Singapore, men jeg vil vædde på, at kun de gamle kan huske det. Det var et datterselskab af Singapore Technologies (alias ST, den tidligere version af ST Engineering) - du ville undre dig over, hvorfor et ingeniørfirma har en ejendomsafdeling.

Diversificeringen for ST startede i 80'erne, da Forsvarsministeriet udarbejdede Singapore Defence Industries Charter, som sagde, at forsvarsvirksomheder skulle diversificere for at generere indtægter fra ikke-forsvarsvirksomheder for at være økonomisk levedygtige.

I 1995 var kun 27 % af STs indtægter forsvarsrelateret. I 1996 overførte Temasek Pidemco til ST med det formål at børsnotere Pidemco. På det tidspunkt havde ST erfaring med at notere mange af sine besiddelser, som omfattede ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto og ST Computer Systems &Services.

Børsnoteringen af Pidemco skete ikke som forventet, fordi DBS Land blev tilgængelig som en attraktiv fusion på grund af det nye MAS-direktiv (omtalt i forrige afsnit). DBS Land var allerede en børsnoteret enhed, og en fusion ville automatisk gøre Pidemco til en del af den større liste.

Nogle vil sige, at fusionen mellem Pidemco og DBS Land ikke er en vanskelig opgave, fordi Temasek havde kontrollerende aktier i både ST og DBS. Måske er det rigtigt, men der var udenlandske bydere på DBS Land, da det blev sat til salg, og her er en beretning om begivenheden:

Den 18. oktober 2000 blev fusionen officielt godkendt, og CapitaLand blev født. Det havde en stjernespækket bestyrelse, der lå mellem den offentlige og den private sektor:

CapitaLand var ikke et produkt af iværksætteri, men snarere et top-down-initiativ og en virksomhed styret af kvasi-offentlige ansatte. Ho Ching, i den samme tale, som blev holdt under CapitaMall Trust IPO, erkendte det. Hun sagde, at retningen er at bygge et professionelt styret ejendomsselskab, der kunne konkurrere globalt.

Blot et år efter fusionen havde CapitaLand planer om at børsnotere SingMall Property Trust, men det blev udskudt, fordi aktiemarkedet var i stilstand, efter at Dotcom-boblen brast.

Endelig den 17. juli 2002 skrev CapitaLand historie, da det noterede den første ejendomsinvesteringsfond nogensinde (REIT) på SGX. Det hed CapitaMall Trust (CMT), og startejendommen havde kun 3 indkøbscentre:

CapitaLand fortsatte med at besidde 40 % af CMT, hvilket er en vidunderlig ting for ejeren, og jeg vil forklare det i det efterfølgende afsnit.

CMTs oprindelige forventede udbytte var 7 % og blev overtegnet fem gange. Det viste sig at være et populært instrument blandt ejendomstrangende investorer, som måske ikke har en stor kapital til at synke ned i en hel ejendomsenhed. Derudover behøver REIT-investorer ikke at administrere lejere og ejendomme.

REIT'erne er likvide, og investorer kan nemt købe og sælge, hvilket er i modsætning til transaktioner med fysiske ejendomme. REIT-investorer skal blot holde andele og indsamle udbytte regelmæssigt (og kvalificerede REIT'er behøver ikke at betale skat af deres lejeindtægter). Der er mange grunde til at kunne lide REITs som en investering.

Spol frem til 2021, Singapore har det største REIT-marked i Asien efter Japan. Der er 42 REIT'er og ejendomsfonde noteret på SGX, og listen vokser. REIT-markedet er virkelig blomstret i Singapore, og CapitaLand var en pioner.

Fast ejendom er en kapitalintensiv investering. Virksomheder som CapitaLand har en stor mængde kapital ’låst’ i ejendomme, som kunne have været brugt til andre projekter.

REITs er et godt instrument for ejendomsselskaber til at sælge en del af aktiverne til andre investorer, frigøre noget kapital og genbruge det til andre muligheder – f.eks. købe ny jord eller finansiere udviklingsprojekter. De fleste af forældrene (eller sponsorerne) af disse REIT'er beholder stadig en stor andel for at sikre, at de kontrollerer retningen og driften af REIT'ernes portefølje.

CapitaMall Trust Spin-off (2002) =~S$351M rejst

Lad os se på CapitaMall Trusts IPO-prospekt (2002) for flere detaljer.

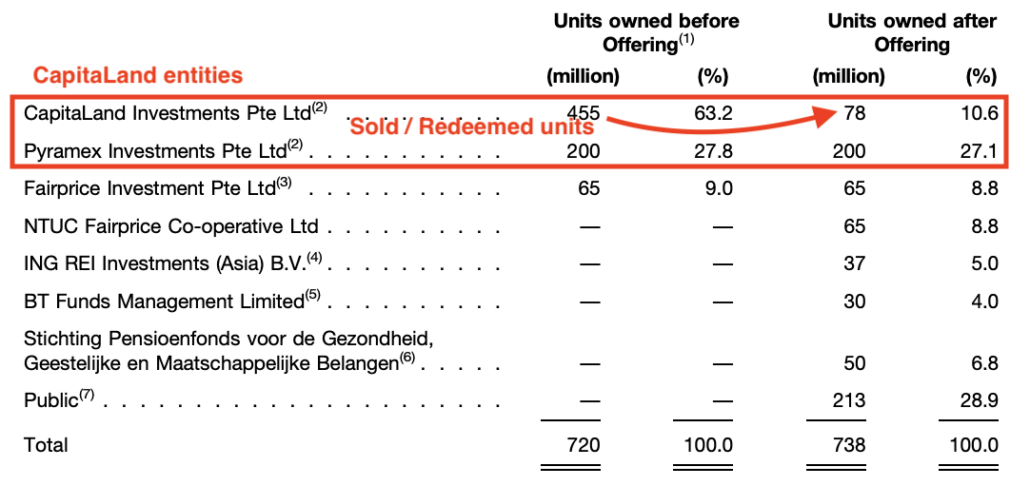

CapitaLand ejede 91% af CapitaMall Trust før sidstnævntes børsnotering. Ejendommen blev solgt ned til 37,7 % via børsnoteringen. Det var en kombination af indløsning samt salg af andele til hjørnestensinvestorer.

213M nye enheder blev udstedt til S$0,96, hvilket var S$204M værd. Heraf blev 195 millioner enheder indløst af CapitaLand (konverter enheder til kontanter), til en værdi af 187 millioner S$. Yderligere 182 mio. enheder blev solgt til andre investorer. Hvis vi antager en mængderabat på 0,90 S$ pr. enhed, vil CapitaLand modtage yderligere 163,8 M$.

Alt i alt rejste CapitaLand anslået S$350,8 mio. i denne CapitaMall Trust-spin-off.

Samtidig forbliver CapitaMall Trust styret af et helejet datterselskab af CapitaLand. Det var det, jeg mente, da jeg sagde, at sponsorerne kunne udbetale deres ejendomme uden at miste kontrollen.

CapitaMall Trust var blot den første af de mange REIT'er, der kom fra CapitaLand. Flere CapitaLand-relaterede REIT'er blev noteret i de efterfølgende år.

CapitaCommercial Trust Spin-off (2004)

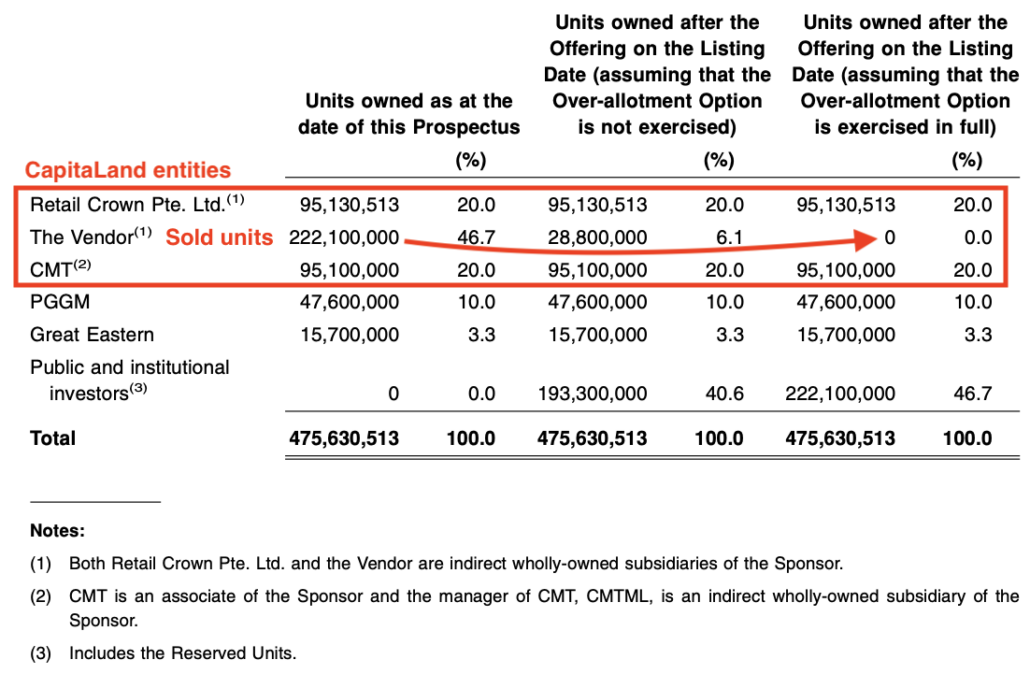

CapitaCommercial Trust (CCT) blev den anden REIT, der blev udskilt af CapitaLand. CCT's børsnotering afsluttedes i 2004, men det var i modsætning til CMT's børsnotering. CapitaLand havde omkring 40% af aktierne i CCT, og salg af flere enheder betød yderligere udvanding.

CapitaLand valgte at lave et udbytte-in-specie, hvor CapitaLands aktionærer fik CCT-enheder, og der blev ikke rejst kontanter.

Ascott Residence Trust og CapitaRetail China Trust Spin-offs (2006) =~S$477M rejst

I 2006 blev Ascott Residence Trust (ART) og CapitaRetail China Trust (CRCT) børsnoteret.

ARTs notering indbragte et anslået beløb på S$225,7 mio. CapitaLand fortsatte med at besidde 47 % af aktierne i ART.

Hvad angår CRCT, blev bruttoprovenuet til CapitaLand (via dets datterselskaber) anslået til at være omkring S$251 mio. Det meste af fundraisingen kom fra institutioner – 164,3 mio. enheder blev tilbudt til institutionelle investorer med yderligere 29 mio. til offentligheden. CapitaLand beholdt en ejerandel på 20 % i CRCT.

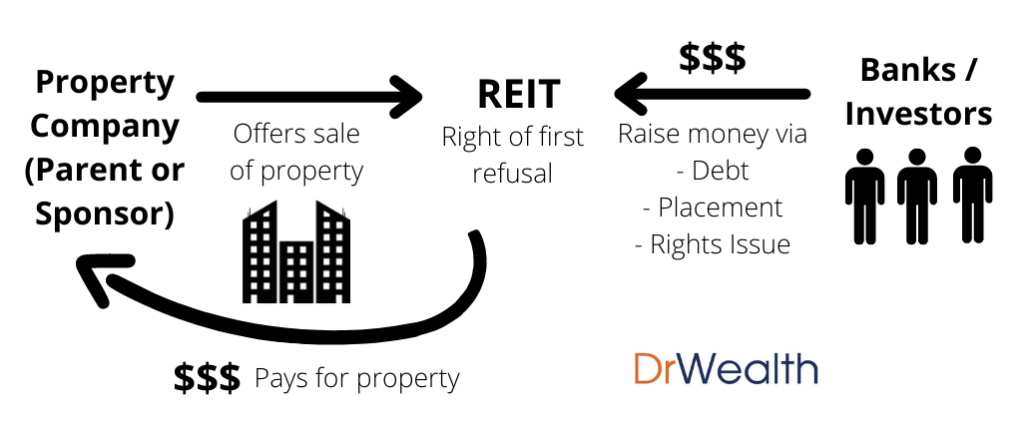

Oplysninger er ikke den eneste mulighed, hvor sponsorer som CapitaLand kan udbetale penge. De kan løbende sælge ejendomme til REIT'erne.

For eksempel er her en liste over det efterfølgende salg af CapitaLands tilknyttede aktiver til CMT:

Det ligner en win-win situation, hvor REIT'er får en stabil pipeline af ejendomme fra sponsoren, og sponsoren er i stand til at frigøre penge til at geninvestere i andre projekter og derved vokse aktiver for både sponsor og REIT.

Det bliver en god cyklus, hvor sponsorer udvikler projekter, starter ejendomsfonde eller erhverver investeringsejendomme og derefter sælger til REIT'er og genbruger kapital.

Selvom jeg kun har vist sagen for CMT, gjaldt det samme for de resterende REIT'er under CapitaLand.

Udover at genbruge kapital er REIT-forvaltning også en lukrativ forretning. Der er 3 gebyrkomponenter, og sponsorer som CapitaLand ville modtage gebyrerne i 1 og 2 via sine datterselskaber:

For at give dig nogle tal var det første hele år (2003) gebyrer for CMT i alt S$11,5 mio.:

En anden kilde til pengestrømme er fra udbytte modtaget fra REIT'erne. Husk, at CapitaLand stadig ejer aktier i REIT'erne, og moderselskabet er berettiget til udbytte ligesom enhver anden andelshaver.

Derfor er REITs et vidunderligt instrument for CapitaLand til at kunne genanvende kapital fra deres ejendomme, fortsætte med at have kontrol over aktiverne og samtidig modtage udbytte. De genererer også gebyrer for deres administrationstjenester.

Der var få grunde til ikke at komme ind i REITs. (der er også ringe grund til, hvorfor du ikke bør investere i REIT'er. Vores gratis guide hjælper dig i gang. Download her )

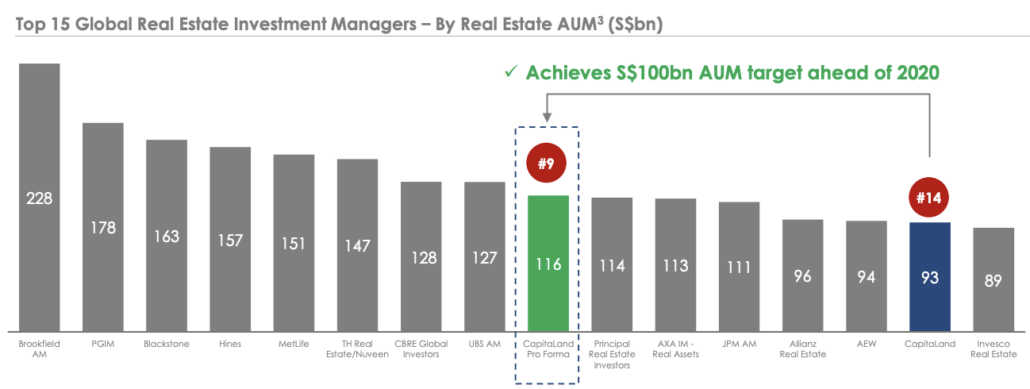

CapitaLand har bolig-, erhvervs- og detailejendomme i sin portefølje, men ikke industri. Fusionen med Ascendas-Singbridge i 2019 udvidede mangfoldigheden af CapitaLands investeringer.

Forud for fusionen var CapitaLand rangeret som #14 ejendomsinvesteringsforvalter i verden af Assets Under Management (AUM). Fusionen bragte CapitaLand til top 10!

Det var ikke en svær aftale at gennemføre, da Temasek har aktier i både CapitaLand og Ascendas-Singbridge. Jeg formoder, at det måske endda er et top-down-initiativ at skabe et større ejendomsselskab i Singapore.

Handlen var stor til en værdi af $6 mia. CapitaLand ville betale halvdelen kontant og halvdelen i CapitaLand-aktier. Temaseks ejerskab af CapitaLand steg til 51% efter transaktionen.

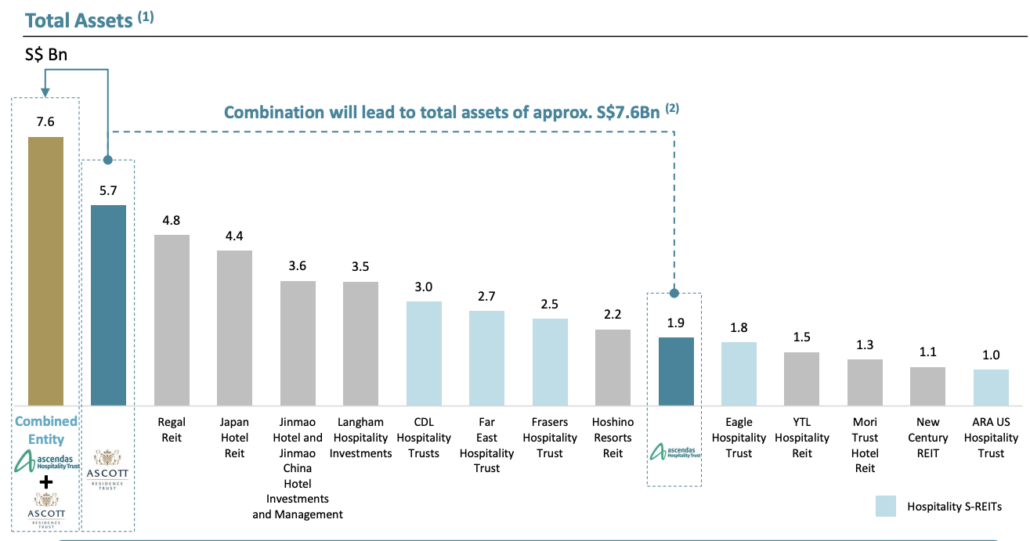

Efter fusionen med Ascendas-Singbridge fandt CapitaLand det praktisk at fusionere ART og Ascendas Hospitality Trust, da deres forretninger lignede hinanden. ART var allerede den største gæstfriheds-REIT i Asien og Stillehavsområdet, og kombinationen gjorde det endnu større og sværere for andre REIT'er at indhente det efterslæb.

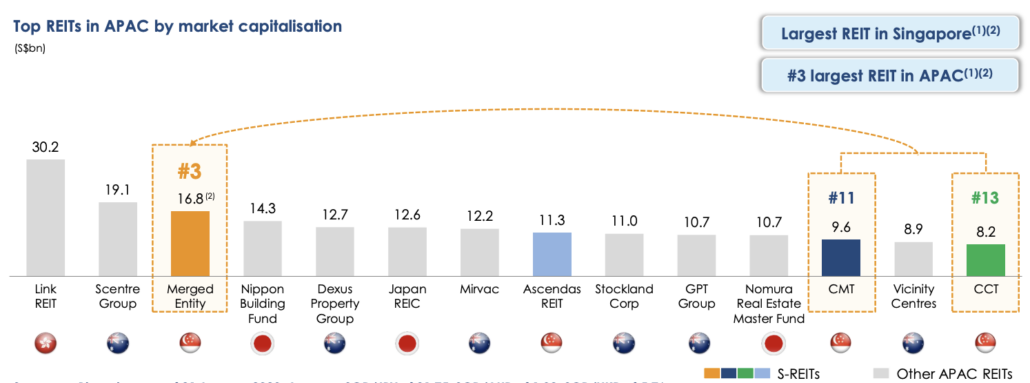

Den næste CapitaLands REIT-fusion var i 2020 mellem CMT og CCT. De foreslog at fusionere for at danne CapitaLand Integrated Commercial Trust (CICT), og blive den tredjestørste REIT i Asien og Stillehavsområdet!

Det ser ud til, at CapitaLand bygger videre på sin succes og nu har aktiver nok til at stå blandt verdens største ejendomsselskaber.

Der er fordele ved at være et stort og anerkendt ejendomsselskab udover forfængelighed:

Jeg tror, at CapitaLand (eller Temasek) ikke hviler på laurbærret, og at de kunne se flere fusioner og opkøb (M&A) i den nærmeste fremtid.

Et primært M&A-mål kunne være Mapletree Investments.

De vigtigste årsager er, at Mapletree også er en del af Temasek, hvilket gør det nemt at facilitere handlen, og Mapletree er et betydeligt ejendomsselskab alene med S$66,3 milliarder AUM. En fusion med CapitaLand kunne muligvis føre den kombinerede enhed til top 5 i verden!

For at toppe det, kan Mapletree REITs finde synergi med CapitaLands REITs. Mapletree Commercial Trust (MCT) kan fusionere med CICT. Mapletree Logistics Trust og Mapletree Industrial Trust kan fusionere med Ascendas REIT. Endelig kan Mapletree North Asia Commercial Trust fusionere med CapitaLand China Trust.

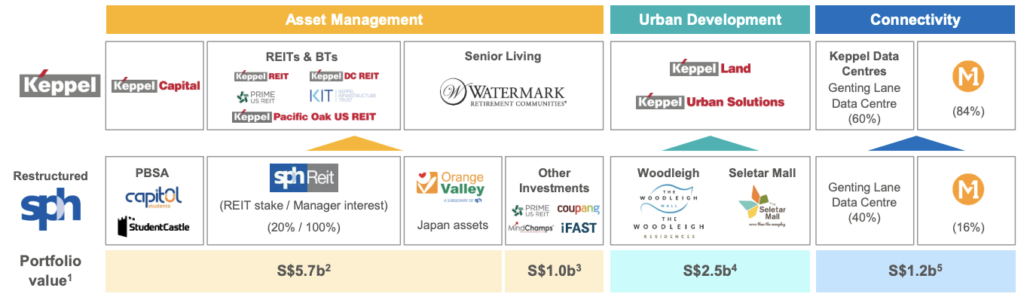

Et andet muligt mål ville være Keppel Land. Det er i øjeblikket et helejet datterselskab af Keppel Corp, hvor Temasek har en ejerandel på 20,97%. Igen, det ville ikke være for svært, hvis de ønsker at få handlen gjort.

Med S$14,8 mia. i aktiver er Keppel Land en mere fordøjelig størrelse sammenlignet med Mapletree Investments. Det har 5 REIT'er, nemlig Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT og Keppel Infrastructure REIT. Kun den sidste REIT er muligvis ikke relevant for CapitaLand og kan bibeholdes i Keppel.

Keppel Corp har erklæret sin hensigt om at erhverve post-medie-spinoff SPH, og det vil gøre Keppels ejendomsportefølje stærkere og et endnu mere attraktivt mål for CapitaLand, når det er færdigt.

Det har været en fantastisk rejse for CapitaLand i en 20-årig periode - at vokse fra et nyt ejendomsselskab til at være blandt de 10 bedste ejendomsforvaltere i verden. Jeg tror på, at CapitaLand er i den næste fase af vækst via M&A.

Business buzzword i dag er 'asset-light'. Du hører om, hvordan Airbnb er verdens største hotel, men det ikke ejer nogen hoteller, eller Uber er verdens største transportselskab, men det ejer ikke en flåde.

En af de vigtigste fordele ved en "asset-light"-virksomhed er, at den kan skalere hurtigt, da den ikke er bundet af behovet for at rejse masser af kapital til ekspansion. Dette er grunden til, at mange af nutidens teknologivirksomheder kan erobre et stort marked på meget kortere tid, end hvad virksomheder kunne have gjort tidligere.

CapitaLand er afgjort en aktiv-tung virksomhed i betragtning af, at det er inden for fast ejendom. Men en REIT er et godt eksempel på en afgrænsning mellem ejendomsbesiddelse og forvaltning.

Der er to dele til ejendomsbranchen. REIT-andelshaverne er ejerne, der får den kapitalintensive del af virksomheden, mens REIT-forvalterne ejer asset-light-delen. Tænk over det, REIT-forvalterne behøver ikke at eje ejendommene for at få betalt gebyrer.

På samme måde har det oprindelige CapitaLand både aktiv-tunge (udvikling) og aktiv-lette virksomheder (forvaltning). I begyndelsen af 2021 foreslog CapitaLand at omstrukturere og opdele de to forretninger. Den aktiv-tunge udviklingsvirksomhed vil blive privatiseret, mens den aktiv-lette forretning forbliver børsnoteret.

CapitaLand-ledelsen mener, at dette vil frigøre værdi for aktien, da investorernes opfattelse af udviklingsforretningen har været dårlig.

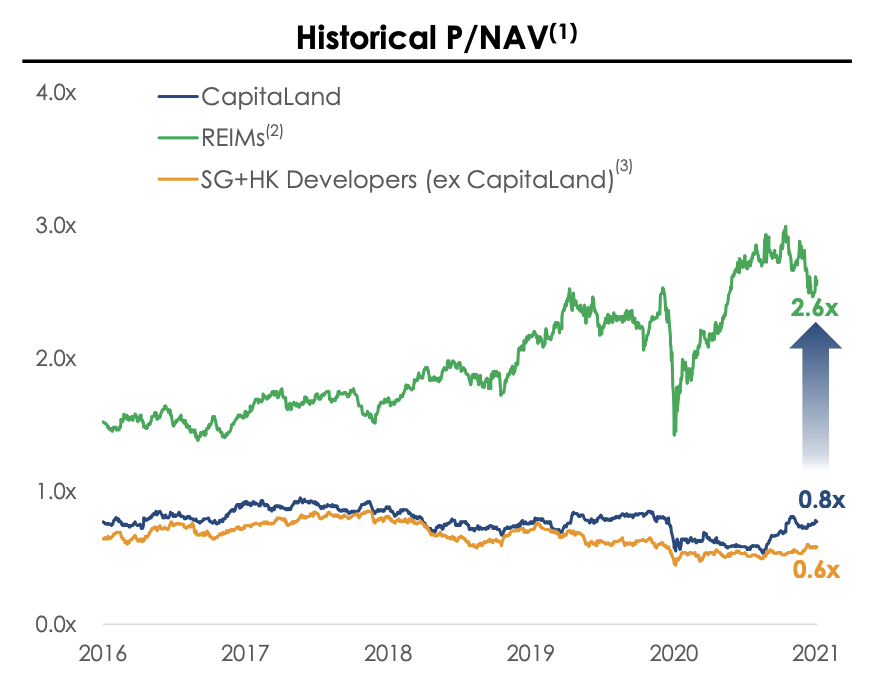

Udvikleraktier har handlet omkring et pris-til-bog-forhold på 0,6x til 0,8x, mens ejendomsinvesteringsforvalteraktier er på 2,6x. Dette viser, at investorer er mere villige til at betale en præmie for asset-light-forretningen.

Men det betyder ikke, at en aktiv-tung virksomhed er dårlig. I stedet har det at gøre med ejendomsudviklingens karakter – man kan ikke færdiggøre en bygning på en dag, det tager år. Derfor er omsætningen og indtjeningen meget mere uforudsigelig og cyklisk. Risikoen er også højere, da der kræves et stort kapitaludlæg, investeringsafkastet er ukendt, og det er modtageligt for risikoen ved regeringens politikker.

Investeringsforvaltning på den anden side er konsekvent og tjener en strøm af indtægter fra aktiver under forvaltning på kvartalsbasis. Det er en meget mere attraktiv forretningsmodel sammenlignet med udvikling og derfor værdig til en præmie for dens værdiansættelse.

Den omstrukturerede CapitaLand Investment Management (CLIM) ønsker at være en af de største ejendomsinvesteringsforvaltere i verden. Omstruktureringen er gennemført og danner grundlaget for, at visionen kan realiseres.

Investorer kan lide det nye CLIM, og aktiekursen er steget med 19 %, siden den begyndte at handle den 20. september 2021 – det er sådan, du på magisk vis låser op for værdi.

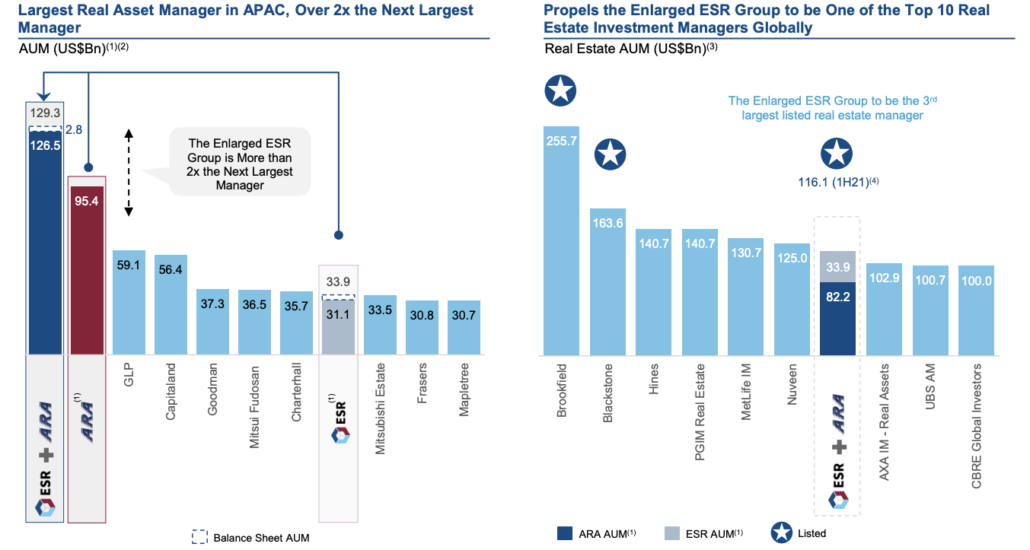

Det er ikke et tidspunkt at fejre for CapitaLand endnu, fordi en anden ejendomsinvesteringsforvalter, ESR Cayman, har taget skridt til at erhverve den største forvalter i Asia Pacific, ARA Asset Management.

ARA Asset Management plejede at være noteret på SGX, men blev afnoteret i 2017. Det er nu privatejet af:

De yderligere aktiver fra ESR ville udvide størrelsesforskellen mellem den kombinerede ESR- og ARA-enhed i forhold til CLIM.

Når det er sagt, er jeg overbevist om, at CLIM vil fortsætte med at finde flere måder at vokse på via M&A, og de andre ejendomsselskaber under Temasek vil sørge for pipeline til at gøre det.

Singapore er måske lille, men vi har en global vision.

Singaporeanere er måske ikke de bedste innovatører, men vi er gode ledere, der kan eksekvere.

Med vision og udførelse kommer resultater.

CapitaLand er et vidnesbyrd om disse egenskaber. Det startede som en fusion mellem DBS Land og Pidemco i 2002 med en vision om at være et professionelt ledet ejendomsselskab. Det lykkedes, og nu er CapitaLand hinandens fase af udfordringen – at være en af verdens største ejendomsinvesteringsforvaltere.

Track recorden er fantastisk. Selvom vi klager over, hvor top-down eller Temasek-ledet al væksten havde været, håber jeg virkelig, at vi kan bryde forbandelsen fra det rigtige Singapore Inc. CLIM er vores bedste håb for nu.

Jeg tror, det bedste er endnu ikke kommet, og CLIM kan blive en meget større udgave af sig selv i fremtiden. Jeg tror også, at planerne allerede er lagt, men kun de insidere vidste om dem.

Når det er sagt, bliver CLIM ikke den mest spændende vækstaktie, du kan købe. Det er usandsynligt, at vi har banebrydende opfindelser, men at blive en global ejendomsforvalter er noget, Singapore kan opnå.

Jeg tror, at resultaterne af udførelse i sidste ende ville realisere visionen. Langsomt, men sikkert.

P.S. Jeg deler, hvordan jeg vurderer aktier for at finde potentielle multibaggere, der kan øge mine penge. Slut dig til mig