Jeg må sige, at Keppel DC REIT og M1's NetCo-aftale nok er den mest usædvanlige aftale, jeg hidtil har set.

Dette er en mærkelig sag, og jeg har flere gæt end svar.

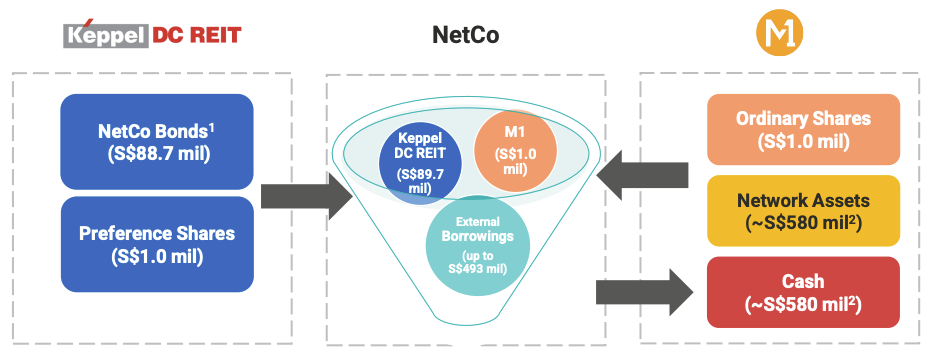

M1 sælger sine netværksaktiver (mobil-, fast- og fiberaktiver) til en separat enhed kaldet "NetCo" for S$580 mio. Keppel DC REIT køber S$88,7 mio. i obligationer og S$1 mio. i præferenceaktier udstedt af NetCo. Dette er et lille beløb sammenlignet med de eksterne lån på S$493 mio., som NetCo har foretaget.

M1 vil fortsat være den eneste og eksklusive bruger af NetCos aktiver. M1 er også ansvarlig for at vedligeholde og reparere netværket og modtager et månedligt servicegebyr til gengæld. Aftalen gælder for en periode på 15 år.

Grundlæggende er dette en sale-and-leaseback-ordning.

Dette er en anstændig aftale på kort sigt, men...

Du har måske bemærket, at Keppel DC REIT ikke køber aktiverne eller en andel i NetCo. I stedet er det at købe obligationerne og præferenceaktier.

Dette er usædvanligt for en REIT.

Desuden er NetCo ikke et datacenter, men ejer af en teleinfrastruktur. Tidligere i år havde Keppel DC REIT udvidet deres mandat til at omfatte digitale aktiver i stedet for at forblive en ren leg for datacentre, for at passe denne aftale ind.

NetCo-obligationerne betaler en rente på 9,17 % om året. Det ser ret højt ud, men kan være passende i betragtning af, at lejekontrakten er kort, og afskrivningerne er høje for telekommunikationsinfrastruktur. Obligationsperioden er 15 år i overensstemmelse med aftaleperioden mellem NetCo og M1.

Et andet vanskeligt problem er, at disse obligationer muligvis ikke kvalificerer sig til den skatteudelukkelse, som REIT'er normalt nyder godt af. Keppel DC REIT er i gang med at ansøge Monetary Authority of Singapore (MAS) om at få disse obligationer som Qualifying Project Debt Securities (QPDS) for at undgå at betale selskabsskat af renteindtægterne.

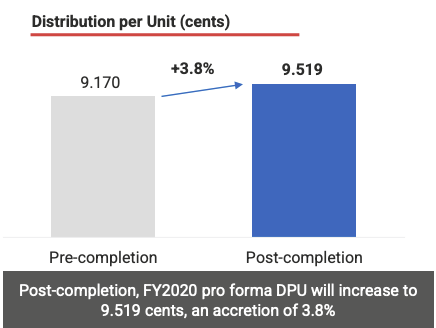

Hvis QPDS-applikationen lykkes, vil DPU-tilvæksten (Distribution Per Unit) være 3,8 %.

Hvis QPDS-applikationen ikke lykkes, vil DPU-tilvæksten være omkring 3,1 %.

Uanset hvad er det en DPU-tilvækst investering og godt for andelshaverne i den forbindelse.

Men dette kommer med en pris.

Jeg tror, at udvidelsen af mandatet har kostet Keppel DC REIT sin datacenterpræmie. Det kunne have krævet højere prismultipler, hvis det forblev som et rent spildatacenter.

Jeg formoder, at datacenterpladsen er meget sværere at konkurrere i dag, i betragtning af at flere spillere kommer til. Og i Singapore er der ingen nye datacentre, der må bygges i øjeblikket. Efterspørgslen efter anskaffelse af datacenter er høj, mens udbuddet er begrænset. En udvidelse af mandatet kan således hjælpe Keppel DC REIT til at fortsætte med at vokse uden for datacenterområdet.

Dette er en anstændig aftale på kort sigt, men Keppel DC REIT ville være nødt til at fokusere på vækst i datacentre på lang sigt.

Kort sagt, Keppel Corp er den største modtager af denne aftale. De er hovedskuespilleren, mens Keppel DC REIT er i en birolle.

Keppel Corp ejer omkring 80% af aktierne i M1, og salget af M1-aktiver til NetCo har lettet balancen. Dette er en del af 2030-visionen om at drive en aktiv-let forretningsmodel, og kasseringen af aktiver er begyndt – salg af M1's netværksaktiver til NetCo og Keppel Offshore og Marine til Sembcorp Marine.

Dette er kunsten at lave finansiel teknik – du får forme opfattelsen af en aktie.

Vi så dette gameplay med CapitaLands omstrukturering, hvor den aktiv-tunge forretning blev privatiseret, og den aktiv-lette ejendomsinvesteringsforvaltningsvirksomhed forbliver børsnoteret. Sidstnævnte er en mere ønskværdig forretning, og man kan se, at aktiekursen har klaret sig godt efter omstruktureringen.

Det næstbedste er, at hele CapitaLand-imperiet overhovedet ikke ændrede sig (det er bare organiseret anderledes), og den ultimative kontrol over CapitaLand-imperiet forblev hos den samme ledelse og den største aktionær. Magi.

Det samme kan siges om Keppel Corp. Målet om at være en aktiv-let virksomhed ville forbedre dens opfattede værdi. Denne aftale påvirker ikke rigtig deres daglige drift. M1 fortsætter med at bruge, vedligeholde og reparere netværksaktiverne, selvom de blev solgt til NetCo. M1 (og indirekte Keppel) får kontanter fra salget uden at miste kontrollen.

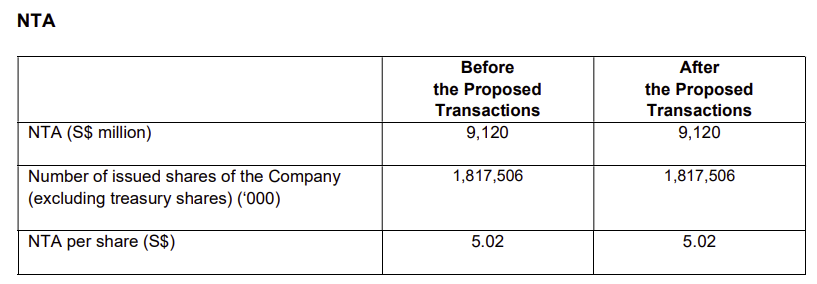

Der er ingen ændring i Keppel Corps bogførte værdi eller netto materielle aktiver (NTA) i denne aftale.

Magien sker i detaljerne. M1 er et datterselskab af Keppel Corp, og førstnævntes anlægsaktiver er konsolideret i sidstnævntes balance. Med salget af aktiverne til NetCo vil anlægsaktiverne reducere, og kontanterne vil stige. Kvaliteten af aktiverne er blevet forbedret som følge heraf. Handlen blev indgået til bogført værdi, og derfor ændres Keppels NTA ikke efter handlen.

NetCo er IKKE et datterselskab af Keppel Corp, og dets forpligtelser er derfor ikke konsolideret i Keppels regnskaber. Alligevel ejer M1 stadig 100 % ordinære aktier i NetCo. Det er faktisk ganske genialt – en sale-and-leaseback struktureret som en frasalgsaftale.

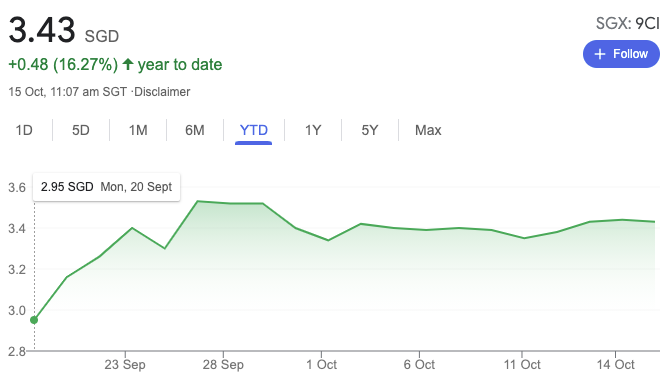

Det handler om perception, og det var en succes. Keppel Corps aktiekurs steg efter denne aftale var officielt i gang:

Jeg forventer flere fusioner og opkøb samt omstruktureringsaktiviteter fra Keppel Corp i de næste 9 år.

Dette er elefanten i rummet – hvem er generøs nok til at låne 85 % af aktivværdien til et køretøj til særlige formål, NetCo?

Og i betragtning af Keppel DC REITs obligationer svarende til 15 % af værdien, var handlen 100 % gennemført i gæld!

Dette er min egen mistanke, og jeg kan tage fejl. Jeg tror, at den mest sandsynlige finansmand ville være Temasek, i betragtning af at den har en andel i alle de involverede parter.

M1's aktiver alene ville sandsynligvis ikke have været tilstrækkelige til at danne en separat forretningstillid. Få investorer har lyst til teleselskabsaktiver i disse dage. Disse aktiver er fortsat en hæmsko for Keppels præstation, og den matte offshore-virksomhed har også givet Keppel en masse hovedpine. Keppel er ivrig efter at sælge nogle aktiver for at forbedre sine metrics. Temasek er ofte køberen af sidste udvej i denne sag.

Identiteten på finansmanden/erne er ikke blevet oplyst, så det er nogens gæt.

Dette er en opfattelsesskiftende aftale, og den har virket indtil videre for Keppel Corp. Keppel DC REIT har en anstændig aftale med en høj årlig rente på 9,17 % i de næste 15 år.

Mange af vores blue chip-virksomheder er underpræsterende, og der er pres for at forynge dem. Det er ingen let opgave, fordi nogle virksomheder er påvirket af globale tendenser, og du kan ikke vende en virksomhed på uger eller måneder, især den bliver forstyrret. Omstrukturering og ændring af opfattelsen ville være den nemmeste og hurtigste måde.

Der vil komme et hav af forandringer til Singapore Inc, og dette er kun begyndelsen.