På grund af en række faktorer, herunder regulatorisk pres og landets ejendomskrise, har kinesiske aktier fået et tæsk over hele linjen. Som følge heraf er de fleste af dem nu til en meget attraktiv pris, især for værdiinvestorer.

Indgrebene udgør dog fortsat en betydelig risiko for kinesiske aktier, især dem i teknologisektoren. Som sådan er investorerne stadig meget forsigtige, nogle har allerede mistet troen på det kinesiske marked helt.

Når det er sagt, kan kinesiske banker i dag stadig være et attraktivt værditilbud. De er ikke kun undervurderet efter et fald på mere end 20 % fra deres højdepunkt i april 2021; de kan også ses som et mere sikkert valg end andre.

I denne artikel vil vi se på Kinas "Big Four", nemlig:

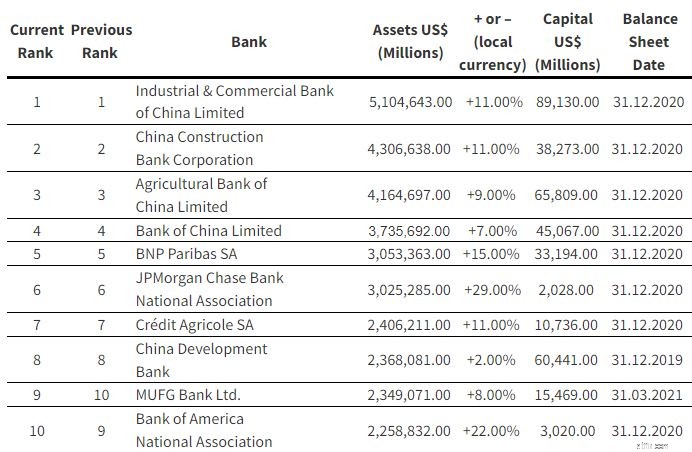

Disse banker er ikke kun de største i Kina, men de er også verdens største banker efter aktiver. Tilsammen har de en samlet aktivværdi på 17.321 billioner USD.

Vi ser på, hvordan hver bank har klaret sig i forhold til de andre i rækkefølge efter aktivstørrelse.

ICBC's samlede aktiver var RMB35 billioner ved udgangen af det seneste kvartal, en stigning på RMB2.053 milliarder eller 6,16% fra året før. I mellemtiden var nettoresultatet for de første ni måneder af 2021 RMB253,3 milliarder, en stigning på 10,06 % i forhold til samme periode sidste år.

Samlede lån og forskud til kunder udgjorde 20,4 billioner RMB, en stigning på 1.801 milliarder RMB eller 9,67 % fra året før. Disse lån består af 59,6 % erhvervslån, 38,2 % personlige lån, hvoraf størstedelen er relateret til ejendomspant, og 2,2 % på andre.

Med hensyn til geografisk fordeling kommer 92 % af lånene fra Kina, mens 8 % kommer fra udlandet.

Med en årlig netto rentemargin på 2,11 % og en misligholdt låneprocent på 1,52 % er ICBC’s lånebog i god form.

Alle tre kapitaldækningsprocenter opfyldte også lovgivningsmæssige krav:Kernekapitaldækningsgraden var 13,14 %, kernekapitalprocenten var 14,68 %, og kapitaldækningsprocenten var 17,45 %.

CCB's balance voksede også, med samlede aktiver nærmer sig 30 billioner RMB, en stigning på 6,1%. Dets nettoresultat for første halvår af 2021 var 154,1 milliarder RMB, en stigning på 10,9 % i forhold til samme periode sidste år (bemærk, at dette kun er første halvår i modsætning til de første ni måneder for de andre banker).

Med hensyn til låneprofilen udgør CCBs erhvervslån omkring 46,3 %, personlige lån for 43 %, og andre udgør 10,7 %.

Sammenlignet med ICBC er CCBs lånedistribution mere koncentreret i Kina. 97,5 % af dets lån kommer fra Kina, og 2,5 % kommer fra udlandet.

Med en nettorentemarginal på 2,13 % og en misligholdt belåningsgrad på 1,53 % er CCB’s lånebeholdning ligeledes i god form. Det har dog den højeste NPL blandt alle fire banker.

Kernekapitaldækningsgraden var 13,23 %, kernekapitaldækningsgraden var 13,80 %, og den samlede kapitaldækningsgrad var 16,58 %, som alle opfyldte lovgivningsmæssige krav.

ABC's samlede aktiver var 28,9 billioner RMB ved udgangen af september 2021, en stigning på 1,783 milliarder RMB eller 6,56% fra slutningen af året før. De rapporterede et nettooverskud på 187 milliarder RMB i ni måneder, der sluttede den 30. september 2021, en stigning på 12,93 % i forhold til samme periode sidste år.

Samlede kundelån og forskud udgjorde 16.911 billioner RMB, en stigning på 1.741 milliarder RMB eller 11,48 % fra slutningen af det foregående år. Virksomhedslån udgør omkring 55 %, personlige lån for 42 % og 3 % på andre områder.

ABC's lånebog er også meget koncentreret med hensyn til geografisk fordeling, hvor 97 % kommer fra Kina og kun 3 % kommer fra udlandet.

ABC har en nettorentemarginal på 2,12 % og en misligholdt belåningsgrad på 1,48 % i lighed med de øvrige banker.

Kernekapitaldækningsgraden var 11,18 %, kernekapitalprocenten var 12,98 %, og den samlede kapitaldækningsgrad var 16,70 %.

BOC, der opererer i 61 lande og regioner, inklusive USA, er den mest internationale af de fire.

BOCs samlede aktiver ramte 26 billioner RMB, en stigning på 1.827 milliarder RMB eller 7,49% fra slutningen af det foregående år. BOC opnåede et overskud på 172 milliarder RMB i de første ni måneder af 2021, en stigning på 10,50 % i forhold til samme periode i 2020.

Erhvervslån udgør 60,5 %, personlige lån udgør 39,27 %, og andre lån udgør 0,23 %. Fastlandet Kina tegner sig for 77%, Hong Kong, Macao og Taiwan for 19%, og andre lande tegner sig for 4%.

Sammenlignet med andre banker kan vi nu se en forskel i udlånsfordelingen efter geografisk område.

Med en nettorentemargin på 1,75 % og misligholdte lån på 1,29 % forbliver lånebogen sund; dog skal vi bemærke, at dens NIM er den laveste af de fire banker.

Den almindelige tier 1-kapitaldækningsgrad, tier 1-kapitaldækningsgraden og kapitaldækningsgraden var alle over regulatoriske krav på henholdsvis 11,12 %, 13,03 % og 16,00 %.

Selvom disse banker er relativt sikre, er der stadig underliggende risici, som investorer bør være opmærksomme på.

Mens Kinas banksektor har oplevet betydelige ændringer siden åbningen for resten af verden, er finansielle operationer stadig stærkt reguleret af regeringen gennem People's Bank of China (PBOC), landets centralbank. PBOC planlægger og implementerer ikke kun Kinas pengepolitik; det overvåger også alle banksektorens clearing-, betalings- og afviklingssystemer.

Disse fire store banker ejes stadig helt eller primært af regeringen og betragtes som statsejede virksomheder. At være en SOE indebærer således yderligere politisk risiko for investorerne, da disse banker kan blive tvunget til at følge CCP's politikker og anvisninger, selvom det betyder, at man ofrer aktionærernes afkast.

På den anden side har det sine fordele at være en SOE, da den kinesiske regering næppe vil tillade dem at misligholde. Overvej, hvad der skete for et år siden, da Jack Ma talte imod banker. Dette viser, hvorfor du bør undgå at rode med KKP og deres 'børn'.

Nyheden om Evergrande-spørgsmålet er aftaget, men det er fortsat en trussel mod bankerne og den kinesiske økonomi som helhed. Størstedelen af detaillån er til realkreditlån, hvilket kan betyde en katastrofe for bankerne i tilfælde af udbredt misligholdelse.

Selvom jeg er optimistisk over, at CCP vil gribe ind for at afværge et alvorligt fald, fortsætter dette drama med at udgøre en betydelig fare for investorer i kinesiske banker.

Selvom den bogførte værdi af disse institutioner er bemærkelsesværdig, forbliver den et komplet mysterium. De eneste tal, som investorerne kan stole på, er dem, virksomhederne leverer, som skal tages for pålydende.

| ICBC | CCB | ABC | BOC | |

| PB-forhold | 0,40 | 0,42 | 0,34 | 0,32 |

| PE-forhold | 4.29 | 4.33 | 3,83 | 3,98 |

| Egenkapitalafkast | 11,61 % | 12,48 % | 11,78 % | 10,86 % |

| Nettomargen | 22,45 % | 24,6 % | 24,6 % | 21,09 % |

| Udbytte | 7,76 % | 7,69 % | 8,73 % | 8,77 % |

| Omsætningsvækst (ÅÅÅ) | 0,2 % | 3,6 % | 0,8 % | 0,8 % |

| Gæld i forhold til egenkapital | 1,58 | 1,65 | 2.05 | 2,58 |

På grund af den dobbelte notering er der visse forskelle i målinger, såsom udbytteafkastet. De, der handler på HK, tilbyder en højere udbetaling, da flere fastlandsinvestorer deltager i Shanghai-markedet i stedet for Hong Kong.

På nuværende tidspunkt ser alle fire banker ud til at være billige baseret på deres PB-forhold. Når det er sagt, er det værd at bemærke, at disse virksomheder typisk har handlet under 1 i de seneste år. Ikke desto mindre er disse banker stadig undervurderet med et historisk gennemsnit på omkring 0,6 til 0,8 PB.

Omsætningsvæksten er ikke så forfærdelig, som den ser ud til, da ovenstående tal blev opnået på toppen af pandemien sidste år. Alligevel bør investorer ikke forudse meget vækst fra banker.

Det, der gør disse aktier tiltalende, er deres udbytte, som spænder fra 7 % til 8 %. Alt taget i betragtning er dette utvivlsomt attraktivt, da investorerne venter på, at bankerne kommer sig.

Så er kinesiske banker et køb? Hvilken skal du vælge?

Først og fremmest, uanset hvor forfærdeligt medierne skildrer det aktuelle undertrykkelse, skal du fortsætte med at tro på den kinesiske væksthistorie om, at landets økonomi vil klare sig godt i det lange løb. Herefter kan du begynde at overveje, hvilken bank der er den bedste.

For mig virker alle fire banker fornuftige, så det afhænger virkelig af din risikovillighed. Jeg vil sige, at BOC er den mest undervurderede, da den har den mindste PB og den laveste forrentning af egenkapitalen. ICBC og CCB er mine favoritter, fordi de er de største og har det bedste afkast på egenkapital og nettomargin på trods af deres lidt lavere udbytte.

Hver investor har deres egen risikovillighed. Hvis kinesiske bankaktier ikke er noget for dig, så læs vores sammenligning af Singapore Banks. Og hvis du ønsker konsekvent udbytteudbetaling uden de regulatoriske risici, så slutt dig til Chris, mens han fortæller, hvordan han vælger sikre og konsekvente udbyttebetalende aktier.

Oplysning:På tidspunktet for skrivningen har forfatteren ikke positioner i nogen af de aktier, der er nævnt ovenfor.