Kald mig konservativ, men FAANG-aktier (eller skal jeg sige MANGA- eller MAMAA-aktier nu hvor Facebook har skiftet navn til Meta) er blandt mine favoritter. FAANG står for Facebook, Apple, Amazon, Netflix og Google. Disse er store selskaber med en dokumenteret track record og positivt cash flow. I dag vil vi tale om en af dem:Google (alias Alphabet).

På grund af sin søgemaskines dominans er ordet Google nu et verbum i den engelske ordbog til at beskrive handlingen ved at søge på internettet efter information. Hvor mange virksomheder er der med en sådan dominans?

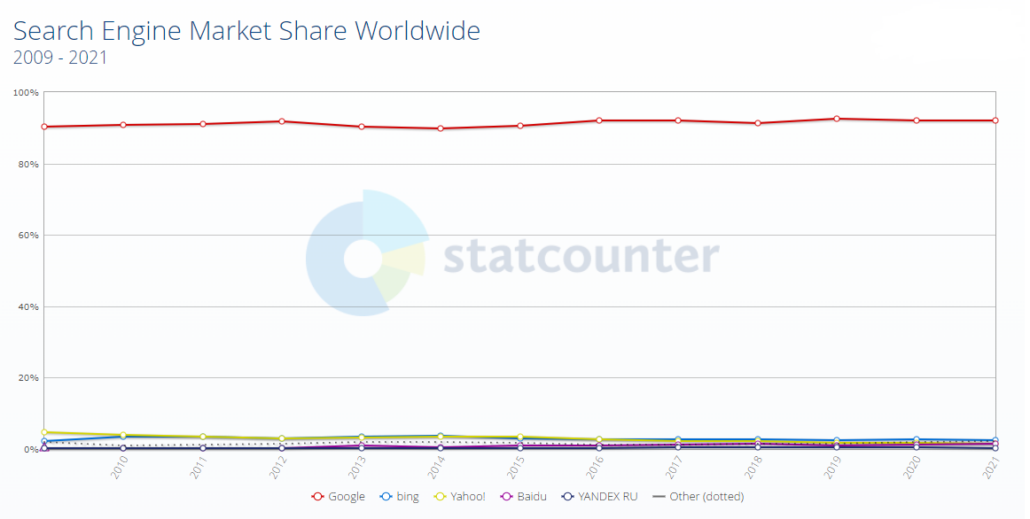

Virksomheden har i øjeblikket en markedsandel på 91,4 % af det globale søgemaskinemarked. Selv dens næstnærmeste konkurrence, Bing, som Microsoft ejer, er langt bagud med kun 3,14 % af markedet. Faktisk har dette tal i de sidste ti år ikke ændret sig meget, hvilket viser, hvor stærk en voldgrav Google har.

I løbet af de sidste fem år er denne voldgrav, som Google har, afspejlet i dets aktiekursudvikling. Alphabet Inc, Googles moderselskab, har klaret sig bedre end det bredt baserede S&P500-indeks.

Annoncering tegner sig for størstedelen af Googles omsætning. Virksomheden har dog udvidet sine tjenester til at omfatte post, produktivitetsværktøjer, virksomhedsprodukter, mobile enheder og andre virksomheder.

Alle disse kan opdeles i tre segmenter:Google Services, Google Cloud og andre væddemål.

Google Services' kerneprodukter og platforme omfatter Android, Chrome, Gmail, Google Drev, Google Maps, Google Fotos, Google Play, Søgning og YouTube.

Dette segment inkluderer også hardwareartikler såsom Google Pixel-telefonen, Chromecast og Google Nest Hub-smartskærmen at integrere hele de digitale oplevelser fra Google-software.

Sådanne produkter arbejder hånd i hånd for at generere indtægter fra annoncering, salg af apps, køb i appen, produkter med digitalt indhold og gebyrer modtaget for abonnementsbaserede produkter såsom YouTube Premium og YouTube TV.

I betragtning af, at Google blev etableret på skyen, var det kun logisk for det at udvide sine tilbud til at omfatte cloud-tjenester. Google Cloud Platform og Google Workspace (tidligere kendt som G Suite) er to af virksomhedens virksomhedsklare cloud-tjenester.

På Google Cloud Platforms kan udviklere bygge, teste og implementere applikationer.

På den anden side er Google Workspace et sæt samarbejdsværktøjer, der inkluderer Gmail, Docs, Drev, Kalender, Meet og andre apps, der hjælper med kommunikation i realtid.

Google Cloud tjener derefter penge via gebyrer, der opkræves af sine brugere ved at levere disse platforme.

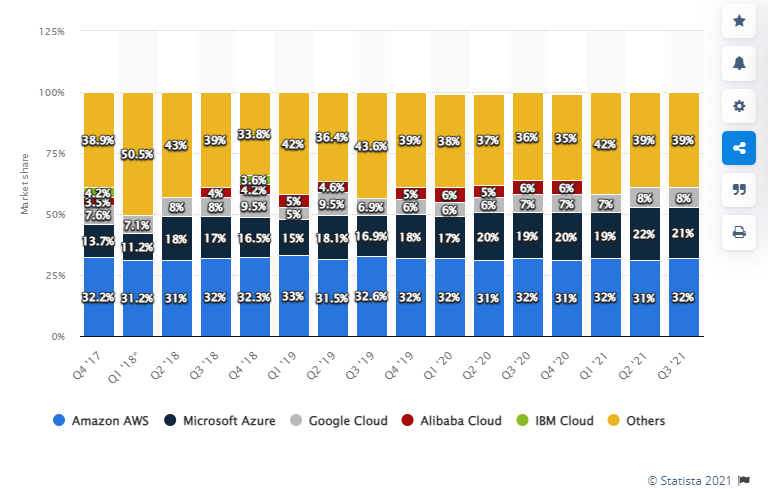

I skrivende stund rapporterer Statista, at Google har en markedsandel på 8 % i Cloud Infrastructure-området sammenlignet med Amazon Web Services (32 %) og Microsoft Azure (21 %).

En udfordring for så stor en organisation er dens evne til at ekspandere gennem fusioner og opkøb. Lovgivere vil næsten helt sikkert undersøge deres tiltag, hvilket udgør vanskeligheder for enhver vellykket implementering.

Ikke desto mindre fortsætter Alphabet med at satse modigt på ny teknologi internt. Væddemål, der spænder i forskellige udviklingsstadier, fra forskning og udvikling til de tidlige stadier af kommercialisering.

Waymo , som lancerede sin offentlige, kommercielle, fuldt autonome tur-hilling-tjeneste i Phoenix, Arizona sidste år, arbejder på at gøre transport sikrere og nemmere for alle.

Sandelig , udvikler værktøjer og platforme til at forbedre sundhedsresultater. En af dem er for nylig blevet brugt i kampen mod Covid 19.

Endelig Googles investering i DeepMind , et AI-system, der har opnået et enormt AI-drevet gennembrud i at overvinde en 50 år gammel proteinfoldningsudfordring, hvilket potentielt fremskynder biologisk forskning.

Selvfølgelig er der tale om tidlige satsninger, så der er stor usikkerhed. Når det er sagt, hvis satsningen betaler sig, kan det hjælpe med at drive virksomheden fremad.

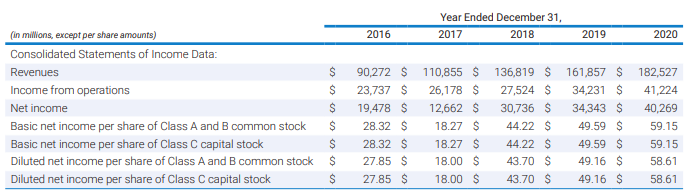

Alphabets omsætning er vokset støt de seneste fem år.

De samlede indtægter for regnskabsåret, der sluttede i 2020, var $182,5 milliarder, en stigning på 13 % år over år, på grund af stigningerne i:

USA, EMEA, APAC og Other Americas indbragte henholdsvis $85,0 milliarder, $55,4 milliarder, $32,6 milliarder og $9,4 milliarder i omsætning.

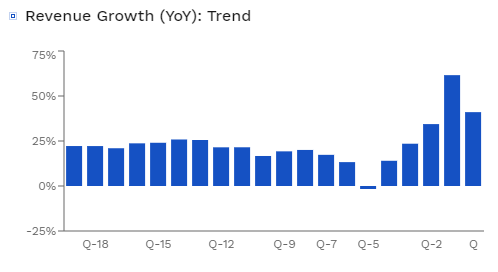

I det seneste kvartal steg omsætningen med 41 %, og driftsmarginen forbedredes fra 23 % i FY2020 til 32 % i øjeblikket.

Denne margen placerer Alphabet tæt på toppen af listen blandt sine Big Tech-kammerater.

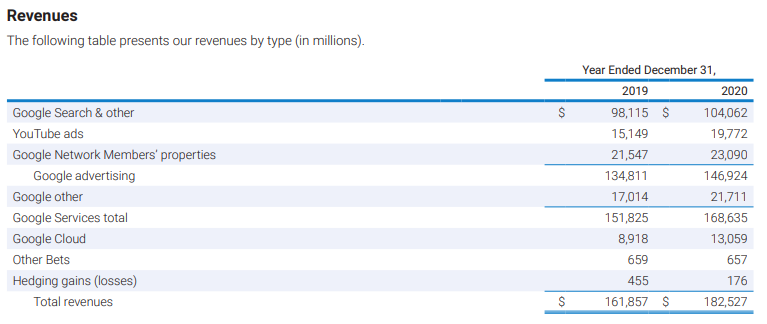

Lad os se på indtægtsfordelingen, nemlig Google Services, Google Cloud og andre væddemål.

Størstedelen af virksomhedens omsætning kommer fra Google-tjenester, som omfatter Google Søgning og andet, YouTube-annoncer, Google-netværksmedlemmers egenskaber og Google andet.

Fra 2019 til 2020 steg Google Søgning og andre indtægter med $5.947 millioner. Det skyldtes hovedsageligt øgede søgeforespørgsler fra fortsat vækst i brugeradoption og brug, især på mobile enheder. Der var større annoncørudgifter og forbedringer i forbedringer af annonceformater og levering.

YouTubes annonceindtægter steg også med $4.623 millioner i samme periode.

Endelig steg Googles øvrige indtægter med $4.697 millioner fra 2019 til 2020, hvilket inkluderer indtægter fra Google Play; Google Nest-produkter til hjemmet, Pixelbooks, Pixel-telefoner og YouTube ikke-reklamer, som inkluderer YouTube Premium- og YouTube TV-abonnementer samt andre tjenester.

Det er en fremragende udvikling, som er blevet forstærket i de seneste kvartaler. Efterhånden som virksomheder kommer ud af pandemien, bruger flere på annoncering.

Indtægter fra søgeannoncering steg med mere end 40 % i det seneste kvartal, hvilket er et fantastisk afkast. Youtubes annonceomsætning er også steget med 57 % indtil videre i år, da virksomheden fortsat drager fordel af skiftet af kunder væk fra kabel-tv og mod platforme som Youtube.

Alphabets kommende segment ville være Google Cloud. Fra 2019 til 2020 steg Google Cloud-indtægterne med 4.141 millioner USD til i alt 13.059 millioner USD i 2020.

Denne sektion består af en række driftssegmenter, der ikke er så vigtige lige nu, inklusive Alphabet moonshots. Omsætningen fra dette segment er lille, men det betyder ikke, at den ikke vil vokse, hvis Alphabet kan kommercialisere det med succes.

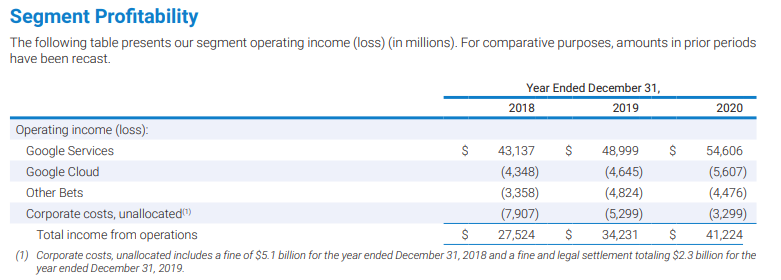

De store tal er imponerende, men endnu vigtigere...

Kun Google Service-segmentet er rentabelt i øjeblikket.

Mens Google Cloud-omsætningen er vokset hurtigt og udgør 7 % af den samlede omsætning i 2020, taber segmentet stadig penge. Ikke desto mindre, givet det enorme adresserbare marked for cloud-tjenester, vil det næsten helt sikkert blive endnu et enormt rentabelt foretagende for Alphabet, hvis det fortsætter med at vokse.

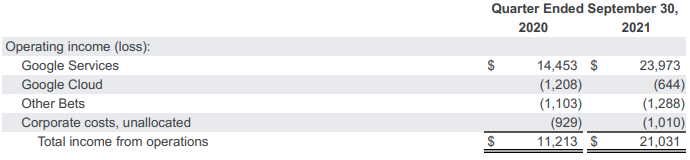

Faktisk tyder det seneste kvartals resultater nedenfor på, at virksomhedens tab er faldende, hvilket er et godt tegn.

Driftsindtjeningen er også væsentligt forbedret i det seneste kvartal.

Der vil være flere forhindringer forude for Alphabet.

Alphabets evne til at fortsætte med at fange sine brugeres opmærksomhed er efter min mening den største trussel på kort sigt. At miste disse brugere ville få Alphabet til at miste en betydelig del af sin annonceindtægt.

På lang sigt kan udviklingen af Metaverse udgøre en udfordring for Alphabet. Metaverse kan være det næste skridt i udviklingen af annoncering. Flere virksomheder annoncerer muligvis i Metaverse i fremtiden, hvilket kan være en betydelig risiko for Alphabet, hvis de ikke melder sig ind på den arena.

Dette kommer dog ikke til at ske foreløbigt, og Alphabet er stadig i en behagelig position. De kan dog ikke svigte deres vagt. Hvis de ikke innoverer, må de hellere være forberedte på at blive forstyrret.

Alphabet er ikke den eneste i reklamebranchen. Vi har giganter som Meta (Facebook), der konkurrerer om forbrugernes øjeæble hele tiden.

Ledelsen forstår disse udfordringer og har listet deres konkurrenter nedenfor.

Ud over sin reklamevirksomhed møder Alphabet også konkurrence fra:

Alphabets PE-forhold er på 28,09, hvilket er tæt på dets femårige gennemsnit.

Sammenlignet med store teknologirivaler som Microsoft og Amazon, som har et PE-forhold på henholdsvis 36,13 og 66,31, ser Alphabets nuværende værdiansættelse ud til at være fair eller endda diskonteret.

PEG-forhold giver os mulighed for at prissætte en virksomheds vækst, og virksomheder med et PEG-forhold på 1 eller mindre anses ofte for at være billige.

Alphabet har i øjeblikket et PEG-forhold på 1,07, hvilket er lavere end branchegennemsnittet på 3,51. Med det ser Alphabet ud til at være en god handel for investorer til denne pris.

Hvis du er overbevist om, at Alphabet er en god investering, skal du beslutte dig for, hvilken aktieklasse du vil købe. Alphabets aktier er opdelt i tre kategorier:Klasse A, B og C.

En sådan opdeling blev foretaget for at bevare beslutningstagningskontrollen for grundlæggerne. Her er en oversigt over klassestrukturerne:

Kun klasse A og klasse C handles på markedet, og priserne bevæger sig generelt i lås. Klasse A handles dog normalt til en præmie, fordi den har stemmerettigheder.

Alphabet vil fortsat drage fordel, efterhånden som flere brugere skifter fra offline til online, og jeg er ikke i tvivl om, at denne virksomhed vil fortsætte med at trives.

I 2021 er Alphabets aktie steget kraftigt på grund af gunstig indtjening og voksende marginer. I betragtning af dets stærke fundamentale forhold kan dens nuværende pris synes at være et glimrende tidspunkt at købe. Ikke desto mindre bør investorer være forsigtige, hvis Alphabet ikke følger med sin vækstbane eller opretholder sin margin.

P.S. Hvis du leder efter højvækstteknologiske aktier til at vokse din portefølje hurtigere, er Google muligvis for langsom til dig. Cheng, vores hypergrowth SaaS-træner fortæller, hvordan han vælger højvækstteknologiske aktier for at vokse sin portefølje med>20 % CAGR. Hold øje med hans live webinarer.

Oplysninger:Forfatteren ejer ikke nogen aktier i ovennævnte aktier.