2021 var en absolut katastrofe for vækstaktier. Hvis du har købt vækstaktier i år, og du stadig holder, er chancerne for, at du er meget i minus.

For at sætte tingene i perspektiv, tag et hurtigt kig på skemaet nedenfor.

De fleste af os her ville have vundet med disse aktier i 2020. Aktierne stiger dog ikke for evigt. Som sådan blev 2021 et overskudsgivende år for mange.

På disse niveauer, er vi klar til et opsving, eller vil 2022 være sømmet i kisten for disse virksomheder?

I denne artikel vil vi fokusere på vækstaktier – deres nuværende situation, de potentielle muligheder for 2022, risici og nogle af mine personlige valg!

Ser vi på tingene fra et bredt overblik, var optimismen i markedet i begyndelsen af dette år faktisk forhastet. En rettelse var helt sikkert uundgåelig. Som sådan begyndte bull-rallyet for vækstaktier at aftage i marts. I maj var de fleste allerede faldet med næsten 40-50 %.

På dette tidspunkt startede jeg en position i nogle af aktierne ovenfor, givet det ret 'neutrale' risiko-til-belønningsforhold. Det er klart, at tingene ikke rejste sig derfra. Faktisk tester vækstaktier for det meste endnu lavere lavpunkter i øjeblikket.

Mange ville vide, at den grundlæggende årsag til dette er inflation. Men i sig selv kan inflation kun gøre så meget. Vi mærker kun den fulde effekt af inflation på vækstaktier, når de kombineres med andre faktorer såsom forsyningskædeproblemer, sektorrotation og penge-/finanspolitiske ændringer.

Alt dette rejser spørgsmålet, er det værste bag os, eller er vi lige begyndt?

Helt ærligt, dit gæt er lige så godt som mit. Ingen kan forudsige, hvor aktiemarkedet vil gå på kort sigt. Men til dette formål vil jeg gerne henlede din opmærksomhed på en artikel fra ARKK Invest.

For at spare dig for de 24 minutters læsning er her fem vigtige ting fra denne artikel:

Af de fem nævnte punkter mener jeg, at nummer fem burde være af størst interesse for os. For at sige det ligeud, kan enhver fortælle dig, at XYZ-investering vil yde XXX% om 5 år. Du kan endda finde Youtubere med 10 følgere, der kommer med så dristige udtalelser.

Hvad der er anderledes her er, at ARK faktisk har levet op til deres påstande. Nogle vil måske hævde, at deres korrekte værdiansættelse for Tesla var et one-hit vidunder. Jeg tør dog godt argumentere for, at de har scoret langt mere end blot ét 'one-hit-wonder'.

Jeg køber måske til ønsketænkning her. At gøre det, når de fleste vækstaktier er omkring 40 % til 50 % ned fra deres rekordhøje niveauer, gør risiko-til-belønning-forholdet en smule mere skævt til min fordel.

Jeg har besluttet at bruge ARK Innovation ETF (ARKK) som reference. For at forenkle volatiliteten brugte jeg de ugentlige lysestager i stedet for de daglige.

Det er allerede interessant at bemærke, at vi har cirka 40 % rabat på vores højder. Alligevel er der også det faktum, at vi nu er i det oversolgte område, hvor RSI i øjeblikket sidder på 32 . Oversolgte signaler anses generelt for at være gunstige indgangspunkter.

For dem, der søger et godt indgangspunkt, skal du bemærke, at der er en chance for, at ETF'en kan nå HELT oversolgt territorium. Det er, når RSI går under 30.

Selvom dette kun skete for ARKK én gang, tilbage i 2016, hvem vil sige, at det vil ske eller ikke vil ske igen? Ikke desto mindre tilrådes forsigtighed, da MACD stadig er på vej ned kraftigt.

Personligt er jeg virkelig selektiv med vækstaktier. Så vidt muligt undgår jeg virksomheder, der ikke genererer overskud.

Desværre har jeg nogle handler i minus i øjeblikket. De generer mig dog ikke. I tider som denne er jeg ret sikker på, at jeg vil holde fast i disse stillinger i de næste 2-3 år.

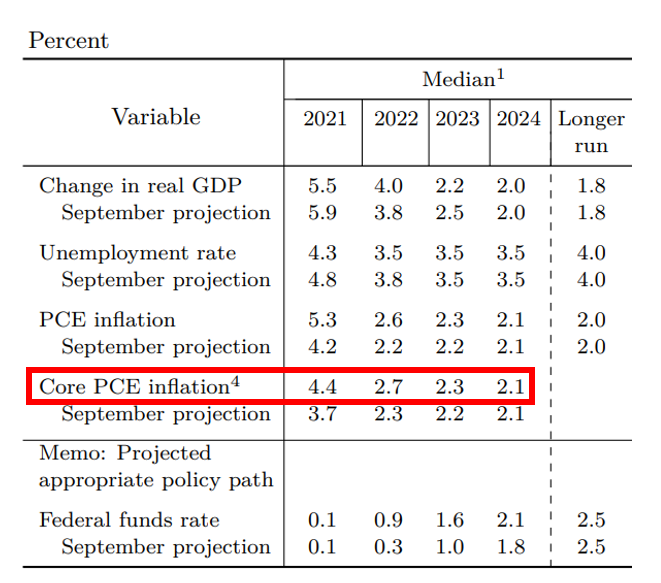

I mellemtiden kan vi BESTEMT forvente at se inflation i 2022, som afsløret i det seneste FOMC-møde. Den eneste besparelse i dette er, at investorerne kan stoppe med at spekulere, da tallene nu er klare.

Ved at tage fat på emnet inflation føler jeg, at markedet kan have en følelse af sikkerhed, da alle involverede parter nu ved, hvad de kan forvente. I betragtning af, hvordan markederne altid er fremadrettede, kan vi i høj grad være i en situation, hvor inflationen er prissat ind.

Hvad er dine tanker om amerikanske vækstaktier, når vi går ind i 2022? Del din mening i kommentarfeltet nedenfor!

P.S. mens de generelle vækstaktiemarkeder var mangelfulde, giver Chengs portefølje et afkast på +32 % ved udgangen af november 2021. Han fortæller, hvordan han søger at vinde vækstaktier for at opbygge en portefølje, der kan overgå markederne på hans live webinar, følg med for næste session her.