I går ville jeg sige tak med en gave på $25. Men jeg endte med at give $20 i stedet for.

Mit valg var typisk.

De regninger, vi får fra en hæveautomat, gør en forskel. For det meste (eller helt) 20'erne, skaber de en kontant- eller debettærskel. I en undersøgelse fra Federal Reserve Bank of Atlanta konkluderede forskere, at $20 fungerer som et skub. Mindre og vi bruger kontanter. Mere og det er debet, kredit eller et alternativ.

Debet- og kreditkort har en op- og nedside. Vi kan godt lide "plastik", fordi det er nemt og præcist. Belønningerne er en god fordel – især hvis købet er dyrt – og det samme gælder beskyttelse mod svindel og tyveri. Men et korts styrke er også en svaghed. Når det er nemt at bruge, kan vi overdrive det.

I mellemtiden ser vi de penge, vi bruger. Som adfærdsøkonomer påpeger, skaber tab mere smerte end gevinst. Når vores pengepung bliver tyndere, har vi derfor en tendens til at mindske udgifterne. Med kontanter har vi mere kontrol over forbrugsbeslutninger. Dog kan den dollar/mønt-ændring, vi kan modtage under et køb, være et besvær.

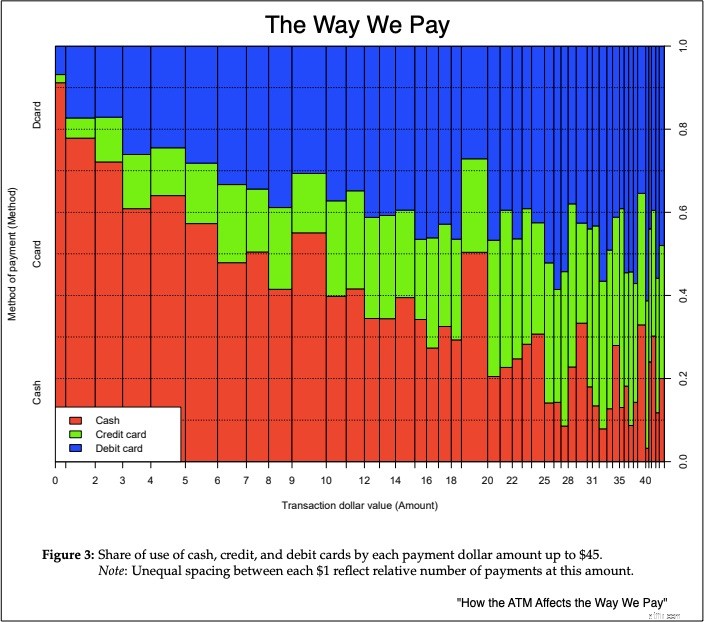

Ser vi på størrelsen af en transaktion, kan vi præcist gætte, om folk betaler med kontanter eller et ikke-kontant alternativ. I Fed-avisen observerede forskere, at vi er mere tilbøjelige til at bruge kontanter kort efter at have besøgt pengeautomaten. Et andet kriterium er den ændring, vi kan modtage. Jo færre penge vi får, jo mere sandsynligt betaler vi med vores hæveautomat. Hvis transaktionen er lille, tager vi også penge fra vores pung.

Nedenfor kan du se nogle af vores tendenser til forbrug og hæveautomater. Følgende graf stopper ved $45 – det beløb, hvormed vores brug af kontanter falder. Ved mindre beløb er kontanter (i rødt) den foretrukne betaling:

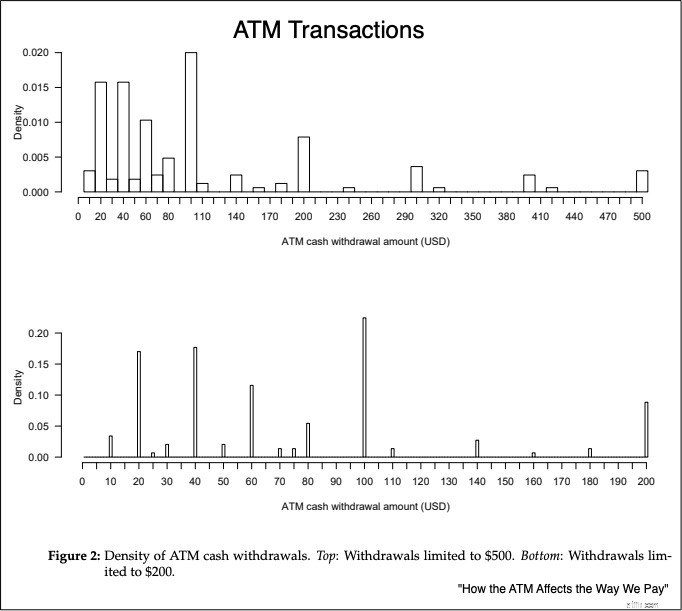

I mellemtiden er $100 den mest typiske hævning i hæveautomater:

Som økonomer definerer vi omkostninger som offer. Da omkostningerne ved at bruge kontanter til små betalinger er minimale, ofrer vi lidt tid og energi, især når det er en regning på 20 USD, som vi lige har fået fra hæveautomaten.

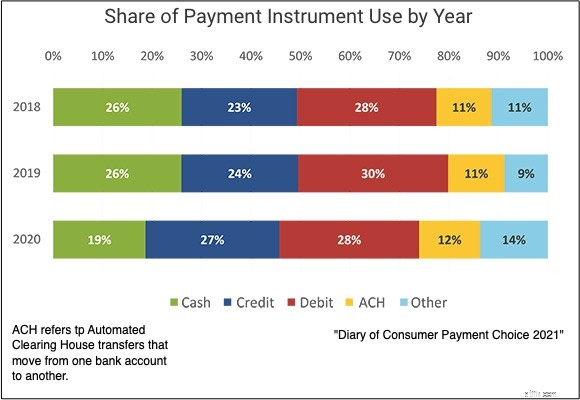

Covid kan dog have flyttet vores transaktionsomkostninger. Du kan se ved det mindre grønne rektangel, at kontantforbruget faldt fra 26 procent til 19 procent:

Vi kan bruge begrebet transaktionsomkostninger til at forstå, hvorfor vi brugte mindre kontanter under pandemien. Det giver mening, at hæveautomatens påvirkning blev mindre...og at jeg brugte min hæveautomat til $20 som en gave.

Mine kilder og mere:Jeg undrede mig over pengeautomatens indvirkning, og jeg var glad for at se en undersøgelse fra Federal Reserve, der besvarede mine spørgsmål. Men fordi Fed-avisen brugte 2016-data, tjekkede jeg også 2021 "Dagbog over forbrugerbetalingsvalg."