På det seneste har det været hårdt at bruge vaskemaskiner og tørretumblere i vores kældre og vaskerier. Problemet er at finde kvarteret.

En Task Force fra Federal Reserve er ved at undersøge situationen.

Mange af os har ikke de mønter, vi har brug for til vores daglige transaktioner. U.S. Coin Task Force fortæller os, at årsagen er cirkulationsfejl snarere end mangel.

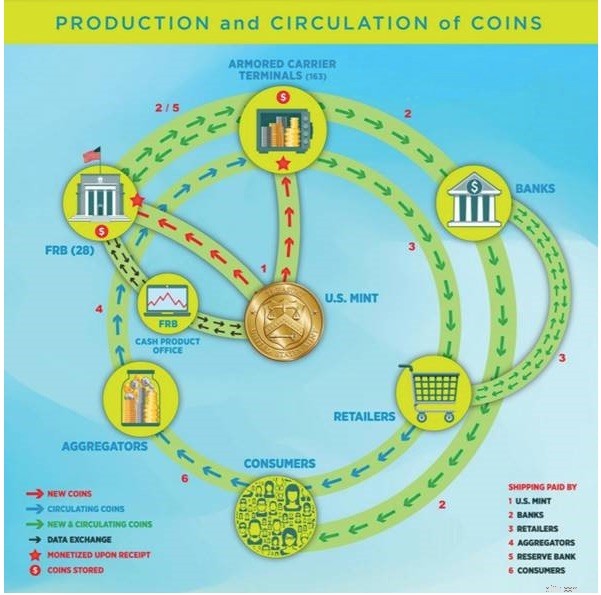

Dette er den typiske vej for en mønt:

Detailhandlere formodes at give vekslepenge som kontanter og mønter til deres kunder. Men på grund af pandemien tager vi færre ture til kaffebarer som Starbucks og andre virksomheder. Som et resultat falder mængden af mønter, der flytter fra detailhandlere til kunder til aggregatorer (der akkumulerer mønter). Vi har også hjemmegående shoppere, der bringer færre kontanter til detailhandlere og detailhandlere, der beder kunder om ikke at bruge kontanter. Så, som yderligere forstærker hele denne forskydning, suger vi på færre mynter og tygger mindre tyggegummi – de varer, vi normalt betaler for med kontanter og mønter.

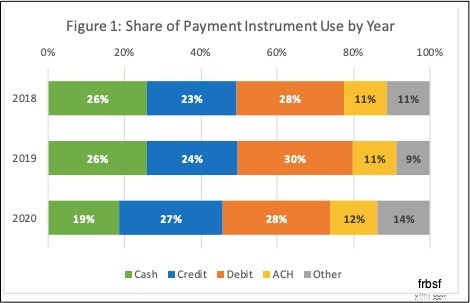

Synkende med 26 procent, transaktioner under $25, der typisk kræver kontanter, var langt nede. Som et resultat, vist med grønt, bruger vi færre kontanter:

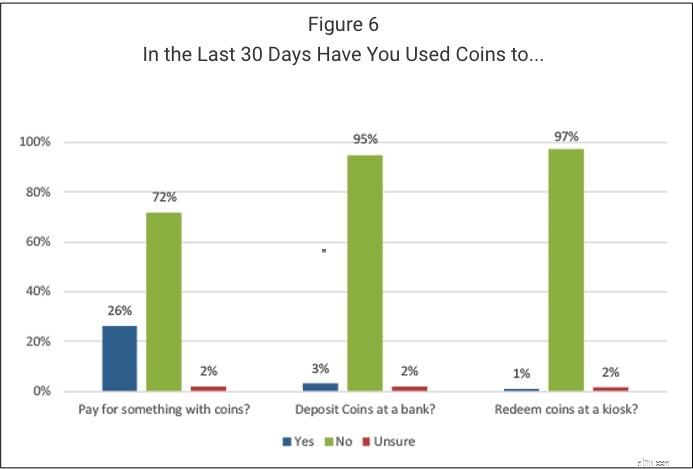

Federal Reserves Coin Task Force fortæller os, at der er nok mønt i omløb. Mere af det er dog hjemme i store krukker, under sofaer, i frakkelommer og i vores punge. Hvis du er gennemsnitlig, har du $68 mønter gemt væk i en krukke. Desuden smider vi uforvarende $60 millioner i mønt om året. Sammenfattende siger Feds rapport, at vi bruger, deponerer og indløser mønter mindre nu end før pandemien:

Som økonomer kan vi sige, at pandemien påvirkede de tre grunde til, at vi kræver penge.

Når vi slutter, hvor vi begyndte, er de manglende vaskemaskiner ikke længere et mysterium. Ubrugte gemmer de sig i almindeligt syn.

Mine kilder og mere:Gårsdagens WSJ mindede mig om, at det var tid til at vende tilbage til møntbrug. Når vi ser tilbage (og citerer) fra vores tidligere econlife om møntmangel opdaterede vi "Dagbog over forbrugerforbrug." Og så havde det seneste FRBSF-tillæg heldigvis et møntfokus.