Dagens #TBT vil se tilbage på Glass-Steagall Act fra 1933.

Men først...

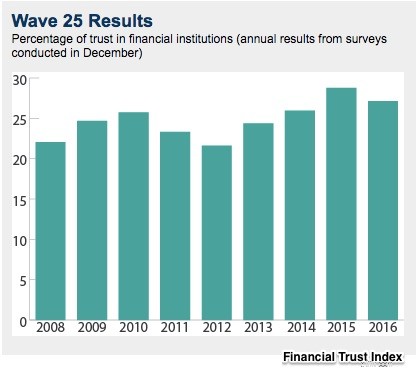

Chicago Booth/Kellogg School Financial Trust Index er en tillidsmålestok. Indeksundersøgelsen, som er besvaret af cirka tusinde deltagere, berører emner, der spænder fra Federal Reserve til politisk loyalitet. dens mål? At forbinde ændringer i den offentlige mening med økonomiske holdninger.

Siden indekset startede, har tillid været ret uhåndgribelig. Gennemsnittet (nedenfor) har kun været 20 % til 30 %:

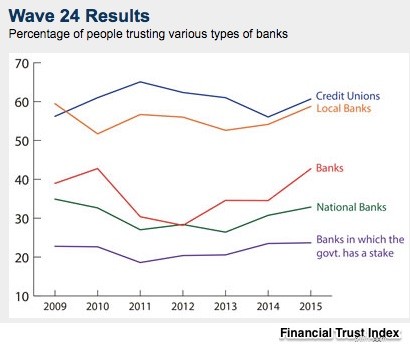

Med 2015-indekset offentliggjorde de en opdeling af bankstemningen. Du kan se, at folk havde meget mere tillid til lokale banker end nationale institutioner:

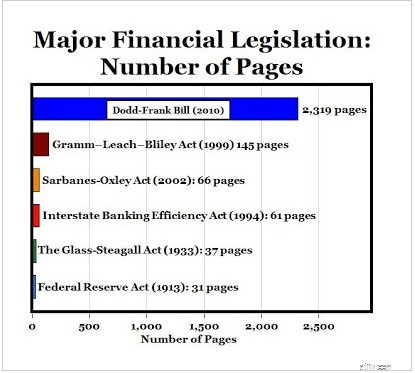

Vi kan sige, at den seneste banklovgivning afspejler vores manglende tillid. Bestået efter bailout blev et kendt ord, skulle Dodd-Frank-loven fra 2010 afhjælpe regulatoriske "fejl". Og nu formodes den foreslåede version af Financial CHOICE Act at afhjælpe Dodd Franks "fejl."

"Guldstandarden" for tillidsskabende finansiel lovgivning var 37 siders Glass-Steagall Act fra 1933.

Som reaktion på bankkørsler og fiaskoer, der truede hele det finansielle system, adskilte Glass-Steagall investeringer og kommerciel bankvirksomhed, gav Federal Reserve mere magt og skabte indskudsforsikring gennem FDIC (Federal Deposit Insurance Corporation). J.P. Morgan vidste for eksempel, at den skulle opdele sig selv i en kommerciel bank og en investeringsbank. To særskilt ejede firmaer, Morgan Guaranty, en kommerciel bank og Morgan Stanley, en investeringsbank var resultatet.

Med rentelofter, afgangen fra investeringsbankvirksomhed og en bølge af begrænsninger blev kommercielle banker til bastioner for konservatisme på grund af 1930'ernes regulering. I de 40 år, der fulgte, var en fiasko en anomali. Mange forudsagde, at Glass-Steagalls verden ville vare evigt.

Men så kom 1970'erne. Høje renter, pengemarkedsfonde og globaliseret bankvirksomhed gjorde Glass-Steagall ubrugeligt. Dens død blev formaliseret af Gramm-Leach-Bliley Act i 1999.

Og nu er vi tilbage til, hvor vi startede.

Dodd-Frank

Dodd-Frank Wall Street Reform and Consumer Protection Act, som består af 2.310 sider, beskriver cirka 398 regeludformende krav. Siden juli 2010 har regulatorer lavet disse regler. De er ikke helt færdige.

Oversimplificeret kan vi sige, at de havde to mål...

For fire grupper:

Lov om finansielt VALG

I øjeblikket behandles af Repræsentanternes Hus, Financial CHOICE Act er 600 sider lang. Også propfyldt med regler, der skal formuleres, det er meningen, at den skal erstatte Dodd-Frank.

Jeg formoder, at hvis flere mennesker læste Davis Polk-resuméerne af Dodd-Frank og Financial CHOICE Act, ville deres tillid falde.

Mine kilder og mere:Tjek Financial Trust Index for at se detaljerne. Så, for Financial CHOICE Act, foreslår jeg Cliff Notes 35-siders oversigtsdiagram hos Davis Polk. Mere end tre gange så lang tid lavede de også et Dodd-Frank-resumé. Econlife havde dog en mere komprimeret version.