Muligheder i finanssektoren med kryptoaktiver har aldrig været mere lovende, end de er i dag. Vi er ved at udvikle en række blogs om kryptoaktiver, med emner lige fra aktuelle markedstendenser til teknologiske fremskridt, kryptoaktiv-relateret regulering og integration af kryptoaktiver i bankernes porteføljer. Dette er den første blog i denne serie; vi håber, du vil nyde at læse den.

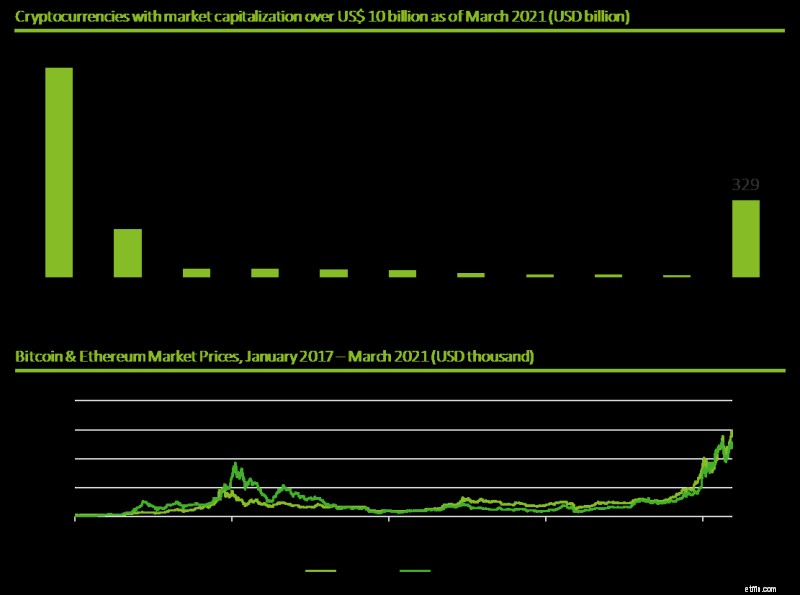

Efter en dramatisk nedsmeltning i cryptocurrency-sektoren i 2018 (kendt som 'Crypto Winter'), hvor bitcoin faldt omkring 75 % fra sin maksimale værdi og den generelle token-markedsværdi faldet med 80 %, er det nu forår for kryptoaktiver. Bitcoin-kursen nåede et historisk højdepunkt for nylig, og vi ser en enorm vækst på kryptomarkedet, som vist i figur 1.

Over hele kloden afslører meddelelser og medierapporter en stigende interesse for kryptovalutaer og kryptobaserede produkter og tjenester. Citigroup bemærkede for eksempel i en forskningsbrief den 1. marts 2021, at bitcoin en dag kunne "blive den foretrukne valuta for international handel". Goldman Sachs har annonceret lanceringen af en ny cryptocurrency trading desk på trods af at han påpeger, at cryptocurrency ikke engang er en aktivklasse, da de ikke genererer nogen pengestrøm (i modsætning til obligationer) og ikke er en sikring mod inflation. I marts meddelte J.P. Morgan, at de planlægger at skabe mere end 50 blockchain-relaterede job for at videreudvikle sit proprietære engros-token, JPM-mønten og lette transaktioner i deres globale virksomhedsbankvirksomhed.

I Schweiz har der været hektisk aktivitet på flere nøgleområder. For eksempel er kryptomægleren Bitcoin Suisse i øjeblikket oversvømmet med anmodninger om at åbne konti, og den har behandlingsforsinkelser på op til seks uger. Mens Tier 1-spillerne stadig tøver med at komme ind på markedet, ser vi en betydelig interesse og aktivitet blandt Tier 2 og Tier 3 private banker og også i stigende grad detailbanker, som primært ønsker at tilbyde deres kunder depottjenester og adgang til spillesteder for direkte investering i kryptovalutaer og kryptoaktiver.

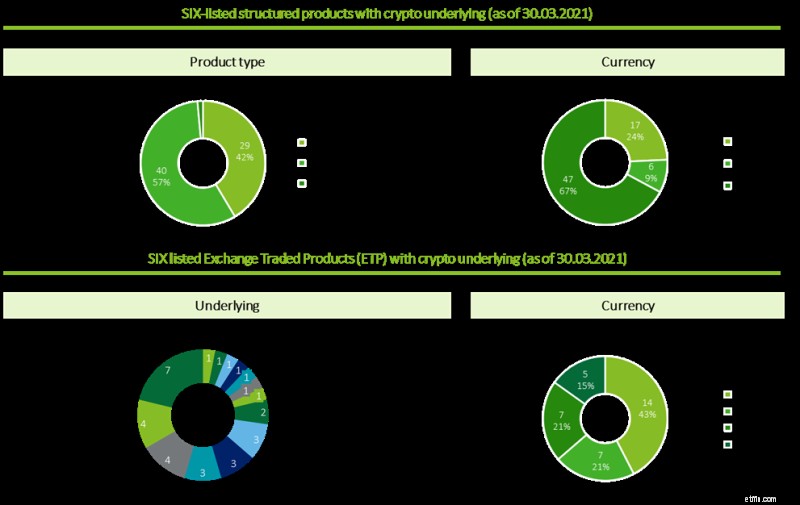

Figur 2 viser det voksende sæt af produkter, der gør det muligt for kunder at få markedseksponering, med dedikerede kryptovalutafonde og strukturerede produkter såsom trackere og certifikater.

Derudover er der stigende interesse blandt aktiv- og formueforvaltere, såvel som udbydere af markedsinfrastruktur, for at securitisere ikke kun bankaktiver, men også ikke-bankaktiver, afvikle handler og lette betalinger. SNB, BIS og SIX evaluerer parallelt potentialet i at afvikle tokeniserede aktiver i centralbankpenge gennem udstedelse af en ny centralbank digital valuta (CBDC), den såkaldte 'schweizerfranc stabil mønt'. Vi vil se nærmere på dette tiltag i et senere blogindlæg.

Fra et internationalt perspektiv kan Schweiz betragtes som en inkubator for disse teknologidrevne nye forretningsmodeller og nye aktivklasseunivers. En af hoveddriverne er fremkomsten af FinTech-virksomheder, der tilpasser sig godt til digital- og kryptovenlig regulering. Der er et stort og dygtigt FinTech-fællesskab, med nærhed til en stærk og innovativ finansbranche. Tallene taler for sig selv:10 % af alle europæiske FinTechs er baseret i Schweiz, hvoraf 30 % opererer inden for Distributed Ledger Technology (DLT). Der er en koncentration af kryptovirksomheder i "kryptodalen" mellem Zug og Zürich, hvor (ifølge IFZ FinTech Study) 250 virksomheder allerede havde eller planlagde at etablere deres hovedkvarter inden 2020.

Kritiske røster kan sammenligne den nuværende situation med det tidligere kryptorally, der toppede i slutningen af 2017 og sluttede med kryptovinteren i begyndelsen af 2018. Der er dog stærke signaler, der indikerer, at situationen i dag er anderledes af følgende årsager:

Der er dog flere nøglespørgsmål, der mangler at blive besvaret. For eksempel er der bekymringer blandt investorer om skalerbarhed og bæredygtighed:Ifølge en nylig undersøgelse fra Cambridge University er Bitcoins elforbrug større end Argentinas. Andre spørgsmål relaterer sig til den udviklende reguleringsordning for regnskab, beskatning, tillid og sikkerhed.

På dette meget dynamiske marked opstår naturligvis et spørgsmål om, hvordan schweiziske banker skal positionere sig. Skal de gøre det muligt for eller endda aktivt rådgive kunder til at investere i kryptovalutaer og fonde, eller skal de forholde sig passive, når det kommer til rådgivningstjenester?

Vi anbefaler en struktureret, risikobevidst og trinvis tilgang. For at undgå at gå glip af denne forretningsmulighed bør banker begynde at overvåge markedet – dets potentiale såvel som risici. Vi opfordrer også banker til at fortsætte med at eksperimentere og inkubere proof of concepts (PoC'er), kortlægge resultaterne fra PoC'er til transformationsplaner og teste piloter for operationel parathed. Omhyggeligt udført, vil disse trin fremme agil innovation, sikre løbende transformation og endelig gøre det muligt for schweiziske banker at sikre overskuddet fra modne nye forretningsmodeller.

Vi er forsigtigt optimistiske med hensyn til den fremtidige succes for DLT-aktiverede kryptoaktivinnovationer 'made in Switzerland'. Efter vores mening er kryptoaktiver kommet for at blive, på trods af spørgsmålene og udfordringerne. I løbet af de kommende måneder vil vi udgive en række blogs om emner som reguleringsregimet, risikoovervejelser (især AML- og KYC-aspekter) og om operationalisering af tilbud om kryptoaktiver fra banker. Vi håber, du vil nyde at læse dem, og vi ser frem til at samarbejde med dig yderligere.