I denne artikel vil vi se nærmere på investeringssiden af musikindustrien og undersøge, hvorfor musik royalties betragtes som en attraktiv aktivklasse i det nuværende markedsmiljø, hvordan aktive investorer kan øge værdien af deres musik-IP, og hvad at holde øje med, når du overvejer en investering.

"Jeg tror, at alle indså, at udgivelse af kataloger var aktiver, man kunne finansiere, som en bygning. Og de prognoser, som investeringsbankerne laver for antallet af streamingabonnenter i de næste 10 år, er ekstraordinære. Så investeringsbankfolk, hedgefonde, private equity – de ser alle på dette som en aktivklasse.” — Martin Bandier, tidligere administrerende direktør og formand for Sony/ATV Music Publishing

Streaming har bragt større stabilitet til musik royalty pengestrømme. Som vi diskuterede musikindustriens tilstand, har digital streaming drevet væksten i globale indspillede musikindtægter efter 15 års fald forårsaget af piratkopiering og faldet i det fysiske album. Der er nu større tillid til at eje musik-IP-aktiver og royaltyindtægterne fra dem.

På sangniveau ser royaltyindtægterne for ny musik generelt sin største indkomst 3-12 måneder efter udgivelsen. Indkomsten falder derefter i løbet af de næste 5-10 år. På dette tidspunkt hopper den resterende "hale" af indkomsten ofte rundt, men forbliver derefter relativt stabil.

Hypotetisk indkomst for en sang

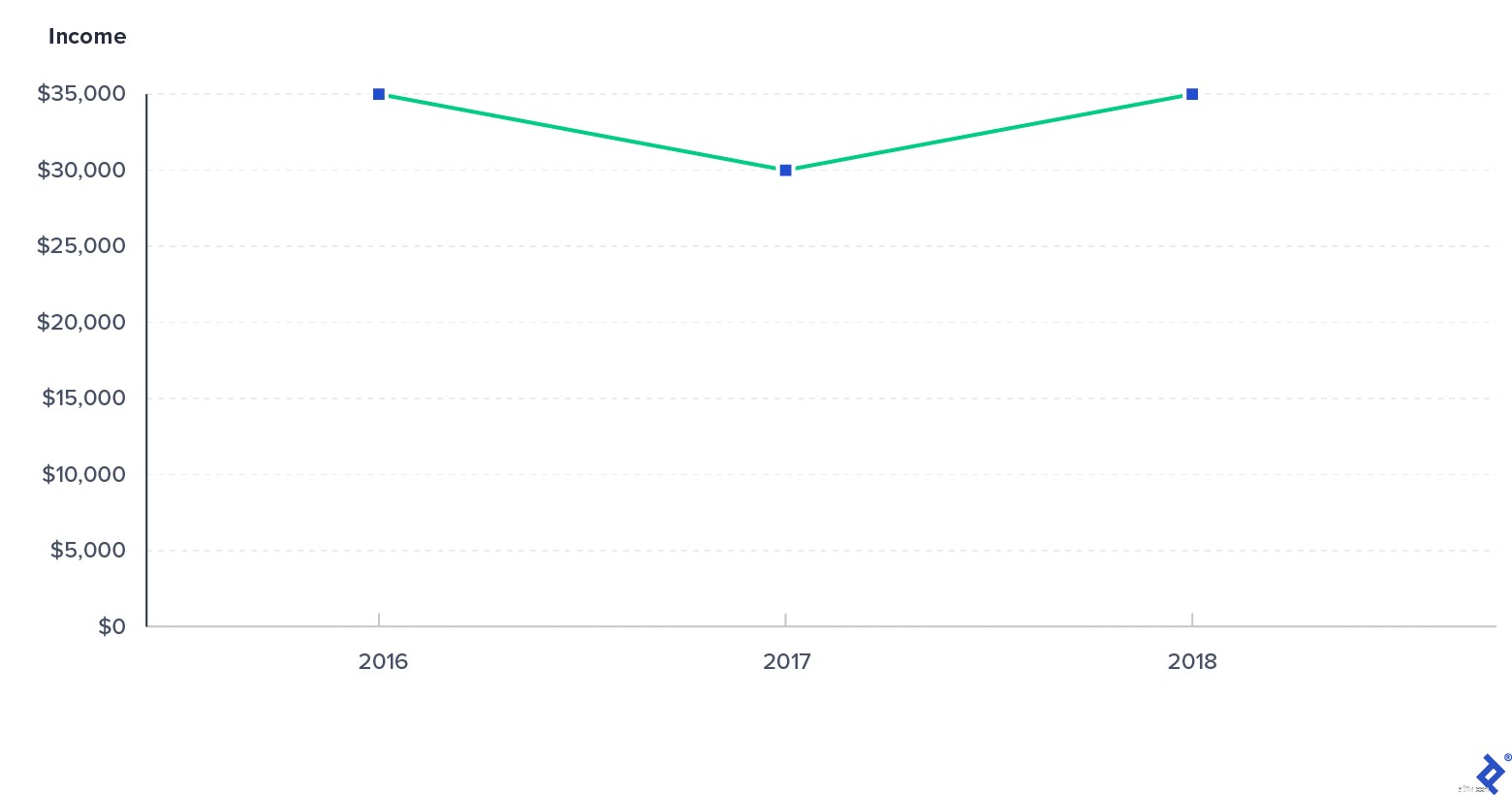

For et rigtigt eksempel, der fremhæver virkningen af streamingvækst, lad os tage et kig på et katalog over royaltyindtægter fra sangskriveren. Dette katalog indeholder interesser i hiphop-sange, herunder en delvis interesse i Jay-Zs Grammy-vindende "Empire State of Mind", der sælges via Royalty Exchange, en online markedsplads til at købe og sælge royalties.

Performance royalties fra et eksempel på sangskriverkatalog

Kataloget indeholder sange udgivet mellem 2001 og 2009, med et indkomstvægtet gennemsnitligt udgivelsesår 2009. Royalty Exchange leverede tre års katalogindkomstdata fra og med 4. kvartal 2015, og derfor analyserer vi år 7-9 efter udgivelse (dvs. "hale"). Som du kan se i diagrammet, svinger katalogets årlige pengestrøm omkring $30.000 om året. Ligesom streaming driver musikindustriens vækst, voksede dette katalogs streamingindtægt med 33 % i løbet af 12-månedersperioden forud for salg, hvilket understøtter katalogets pengestrømsstabilitet. Igen vil hvert katalog have forskellige karakteristika, men generelt er streaming med til at opveje faldende indkomst i andre formater såsom downloads og fysisk (f.eks. cd'er og vinyl) salg. Større indkomststabilitet giver musik-IP-investorer mere tillid til aktivklassen.

Musik royalties er en kilde til tilbagevendende indtægt. Musik royalty-indtægter opkræves af flere forskellige distributører, med indkomst udbetalt periodisk til musik-IP-rettighedsindehavere. Tilbagevendende betalinger er ønskelige for investorer, der leder efter en kilde til forudsigelig indkomst, som typisk findes i aktivklasser såsom fast ejendom.

Musik royalties har ofte attraktive udbytter. I det nuværende markedsmiljø søger investorer efter muligheder for at tjene noget på deres kontanter uden en høj risiko for at miste deres hovedstol. For eksempel fra september 2020:

I denne sammenhæng kan musik royalties ofte ligne en relativt tiltalende aktivklasse. For en lignende periode i 2020-data gælder følgende eksempler:

Samtidig er det vigtigt at huske, at musik royalty-indkomsten svinger og ikke er fast. Som vi allerede har diskuteret, falder pengestrømme for musik royalty for en sang ofte over tid. Med andre ord betyder de sidste 12 måneders royaltyindkomst ikke nødvendigvis, at de næste 12 måneders indkomst vil være ens eller større. Vi vil dække denne dynamik mere senere, når vi diskuterer potentielle faldgruber ved at investere i musik-IP.

Musikudgifter har historisk vist ringe sammenhæng med bredere økonomisk aktivitet. Som det kan ses i State of the Music Industry, holder musikudgifterne og de tilhørende royalties sig godt i forhold til andre industrier under COVID-19-pandemien. Historisk set har både optaget musik og musikudgivelsesdata ikke set en klar sammenhæng med en bredere udgiftsaktivitet. I det følgende diagram fremhæver Goldman Sachs denne mangel på sammenhæng ved at sammenligne den indspillede musikindustris 15-årige tilbagegang på grund af piratkopiering og dens efterfølgende streamingdrevne opsving versus personlige forbrugerudgifter (PCE.) Per Goldmans "Music in the Air"-rapport, registrerede musikudgifter er vokset fra PCE-væksten med en faktor på 2,4x siden 2016.

Lav sammenhæng mellem forbrug af plademusik og personlige forbrugsudgifter (PCE):1994-2019

Musikforlagsindtægter har været mere modstandsdygtige gennem økonomiske cyklusser. Som diskuteret i min tidligere artikel viste CISAC-indsamlingsdata en stabil vækst under den store recession.

Offentlige aktiemarkeder giver et par eksempler på musik-IP-aktivers forhold til det bredere marked. Mills Music Trust (ticker:MMTRS) har en -0,65 beta, hvilket indikerer, at MMTRS generelt bevæger sig i den modsatte retning af markedet. Hipgnosis Songs Fund (ticker:SONG-GB) har en 0,21 beta, hvilket tyder på meget mindre volatilitet end det bredere marked.

Kombinationen af stabilitet, tilbagevendende indkomst, attraktive relative afkast og historisk mindre korrelation til bredere økonomiske udsving har gjort musik royalties til en attraktiv aktivklasse for investorer.

Ud over ovenstående grunde kan investorer i musik IP faktisk arbejde for at øge værdien af deres investering. Aktive investorer bruger tre hovedgreb til at øge værdien:

1) Udvikling af udøvende kunstnere og sangskrivere, der skaber ny musik-IP. Traditionelle pladeselskaber og musikudgivere bruger betydelig tid og kapital på at identificere talentfulde udøvende kunstnere og sangskrivere og derefter hjælpe dem med at skabe og markedsføre ny musik-IP.

2) At finde kreative licensmuligheder for eksisterende musik-IP. Etiketter, udgivere og royaltyfonde, som har mulighed for at licensere deres musik-IP, vil "arbejde" deres eksisterende katalog af sange ved at finde nye licensmuligheder inden for film, tv, reklamer, coversange og videospil.

3) Reducerende omkostninger og betalingstidspunkt for royaltyindsamlinger. Strømmen af midler fra slutforbrugere til ejere af musik-IP-rettigheder er kompleks og involverer ofte mange "mellemmænd", såsom indsamlingsselskaber og agenturer. Betalingstider mellem disse indsamlere og rettighedshavere kan tage 6-12 måneder eller endda længere. Etiketter, udgivere og royaltyfonde, som har evnen til at administrere deres katalog over sange, vil søge at minimere disse omkostninger og tidsforskydningen mellem betalinger for at maksimere pengestrømmen, der er tilgængelig for aktionærerne.

Der er mange potentielle faldgruber at overveje, når du investerer i musik-IP-aktiver. Vi vil indsnævre disse risici til dem, vi ser som de vigtigste, når vi erhverver indkomstproducerende musik-IP. Især overvejer vi ikke risici ved at finde og udvikle nye kunstnere og sangskrivere.

Når du køber et musik-IP-aktiv, er der altid potentiale for, at du kan betale for meget. For eksempel, som diskuteret tidligere, falder musik royalty-indtægter typisk hurtigt i de første mange år efter udgivelsen, før de udjævnes i år 10 og derefter. Hvis du betalte 8x sidste års pengestrøm for et sangkatalog, der i gennemsnit er et år gammelt, vil det underforståede udbytte på 12,5 % sandsynligvis være meget lavere i år 2, hvis pengestrømmene følger en typisk henfaldssti. På den anden side, hvis du har betalt 8x for et katalog, der er 15 år gammelt med en historie med konstant indkomst, vil det 12,5 % udbytte sandsynligvis, alt andet lige, være mere stabilt i fremtiden.

Musikbranchens journalist Cherie Hu udgav et essay om Hipgnosis, der dækker virksomhedens gennemsnitlige opkøbsmultipel i forhold til dets katalogalder, hvori hun udtaler:"Flere kilder, jeg talte med, var bekymrede for, at dette modenhedsmix ville kæmpe på lang sigt for at generere afkastet Hipgnosis er lovende for investorer, især i betragtning af de 13,9x multiplum, som fonden betaler for sine opkøb." Katalogalder er blot en vigtig faktor at overveje i musik-IP-vurdering. Nogle andre inkluderer royaltytype, genre, indkomstspredning efter sang og opsigelsesrettigheder. Sammenfattende er det afgørende at betale en rimelig pris for at skabe overbevisende afkast.

Det er vigtigt at gøre den nødvendige juridiske omhu for at verificere ejendomsretten og bekræfte, at sælgeren ejer det, de hævder. Nogle særlige overvejelser, der kan tilføje kompleksitet til en transaktion, omfatter pant i sælgers aktiv, konkurser, skilsmisser og dødsboer.

Napster forstyrrede musikken i 2000'erne, hvilket førte til 15 års tilbagegang i den indspillede musikindustri. Udbredelsen af smartphones og streaming har vendt denne tendens og hjulpet industrien med at vende tilbage til vækst. Teknologisk innovation kan have en væsentlig indflydelse på musik royalties, på godt og ondt.

Mange musik royaltysatser, især satser relateret til den musikalske komposition copyright, er reguleret. Selvom de fleste af de seneste beslutninger om royaltysatser har været positive for ejere af musik-IP-rettigheder, kan fremtidige ændringer af satser have en væsentlig indvirkning på musik-IP-pengestrømme.

De fleste typer musik royalties reagerer ikke umiddelbart på prisinflation. Som nævnt er mange royaltysatser reguleret med en satsstruktur fastsat for flerårige perioder. I deres forskningsartikel fra 2011 bemærkede professorerne Peter Alhadeff og Caz McChrystal, at regulerede amerikanske fysiske mekaniske royaltysatser, der betales til sangskrivere og udgivere i USA, har været "støt nede i værdi mod inflation siden 1976." Samtidig har uregulerede royaltysatser ofte en varighed på mere end et år. I mellemtiden har streamingtjenester, såsom Spotify, ikke fokuseret på at øge priserne til forbrugeren, hvilket resulterer i et fald i deres gennemsnitlige indtjening pr. bruger og royaltysats pr. stream over tid. Kort sagt er det usandsynligt, at en pludselig stigning i inflationen vil blive afspejlet, i det mindste på kort sigt, i royaltysatserne for musik.

Der er tre måder at investere i musik-IP-aktiver:

Traditionelle pladeselskaber og udgivere er svære at få direkte investeringseksponering for, fordi de fleste er dele af større konglomerater (f.eks. Sony, Universal, BMG) eller er privatejede (f.eks. Concord Music). Men mere traditionelle mærker og udgivere bliver børsnoterede. Warner Music Group prissatte sin børsnotering i juni 2020, og Vivendi annoncerede, at en børsnotering af datterselskabet Universal Music Group er planlagt i 2023 eller tidligere.

Musik royaltyfonde er hovedsageligt private, men nogle få er offentlige. Hipgnosis Songs Fund og Mills Music Trust er to eksempler på børsnoterede virksomheder, der ejer interesser i musik royalties og distribuerer størstedelen af de tilgængelige pengestrømme efter udgifter til aktionærerne. På det private marked lukkede Shamrock Capital for nylig en fond på 400 millioner dollars med fokus på musik og andet indhold IP. Round Hill Music har nævnt, at det i øjeblikket samler ind til sin tredje musik-IP-fond. Disse private royaltyfonde har dog typisk betydelige minimumsinvesteringsbeløb ($5+ millioner), hvilket betyder, at deres målinvestorer er institutioner og investorer med ultrahøj nettoformue.

Direkte køb af musik-IP sker på det private marked. Online markedspladsplatforme, såsom Royalty Exchange, gør direkte ejerskab af musik-IP-aktiver mere tilgængeligt for den gennemsnitlige investor. Royalty Exchange tilbyder mindre aftalestørrelser, der spænder fra $5k til mindre end $1 million og tilbyder også passive interesser i et katalog af sange, så en investor indsamler kun de igangværende distributioner, ligesom "postkassepenge", som du sidder og venter på at indsamle . Der kræves dog noget arbejde fra en investors side for at værdsætte kataloget korrekt, i modsætning til at stole på (og betale) lederne af et pladeselskab, udgiver eller musik royaltyfond for at gøre dette.

Kort sagt finder mange musik-IP-investeringer attraktive givet større stabilitet, tilbagevendende indkomst, attraktive relative udbytter og mangel på korrelation til det bredere marked. Interesserede investorer har flere måder at få eksponering for denne spændende aktivklasse på, men før de gør det, bør de tænke grundigt over deres præferencer, når det kommer til investeringsstørrelse, likviditet, vækst vs. udbytteafkast og aktivt eller passivt ejerskab.