Drevet af reguleringer, kundernes efterspørgsel og demografiske skift er åbne bankvirksomhed ved at blive reel. Den nye markedsbank vil skabe muligheder for både banker og ikke-banker. Det stiller dog også grundlæggende spørgsmål om, hvordan bankerne ønsker at positionere sig. Opfordret af PSD2 arbejder EU-banker aktivt på løsninger. Alligevel er schweiziske banker også begyndt at identificere muligheder for at åbne op.

Folk har annonceret det i flere år nu:Banker vil blive forstyrret, selvom det ikke er sket endnu. Dette er muligvis ved at ændre sig nu, da vi står over for den åbne bankæra i EU og især Storbritannien og Tyskland på grund af reguleringsfremstød som EU's betalingstjenestedirektiv (PSD2).

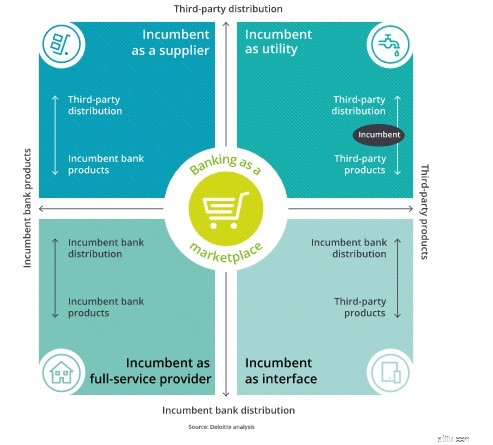

Alle disse futures er mulige og potentielt rentable for etablerede selskaber under åbne bankregler. En kombination af disse driftsmodeller kan godt vælges.

Men her er twisten. Under åben bankvirksomhed er disse futures også perfekt mulige for alle andre. Tænk over det – hvad hvis du kunne starte fra et blankt ark papir, designe fantastiske produkter, men ikke skulle bekymre dig om markedsførings- og distributionsomkostningerne?

Eller hvad hvis du ikke har risikomodellering og finansiel ekspertise til at bygge låne-, forsikrings- og opsparingsbiler, men har en fantastisk rekord med at sælge produkter direkte til kunderne?

Open Banking bliver præcis det. Helt åben.

De etablerede banker starter fra en position med utrolig styrke. De har en enestående mulighed for at vokse, forfine eller bygge en slank model udelukkende fokuseret på det, de er bedst til.

Men de er ikke alene. Teknologigiganter, Fintech-start-ups, selv prissammenligningswebsteder - (hvad var det med at holde en fantastisk rekord i salg til kunder?). Alle har de allerede mange af de værktøjer, der er nødvendige for at få succes i den nye verden, og adgangsbarriererne er netop blevet sænket.

Det er bare et spørgsmål om tid, at disse kommer ind på det schweiziske marked, enten fordi schweizisk regulering følger trop efter EU-reguleringen, eller fordi progressive schweiziske banker åbner op for at høste fordelene. Og læser vi pressen, kan vi se, at de første banker allerede er begyndt på denne rejse, og en arbejdsgruppe er ved at definere schweiziske standarder for bank-API-grænseflader.

Denne blog blev først offentliggjort på UK Banking Blog og blev efterfølgende tilpasset til Schweiz.