1. januar i år trådte IFRS 9 i kraft for pengeinstitutter. Ændringerne indført under IFRS 9 omfatter en ny tilgang til hensættelse af lån og tilgodehavender, der er baseret på et forventet kredittab (ECL) koncept. For visse banker kan overgangen til den nye tilgang føre til en alvorlig stigning i hensættelser i forbindelse med deres låneportefølje og dermed til en alvorlig reduktion af deres egenkapital. I princippet reducerer en stigning i hensættelser den lovpligtige kernekapital på dollar-for-dollar-basis. For IRB-banker gælder dette princip kun, hvor hensættelserne overstiger det regulatoriske forventede tab (EL).

Basel-komiteen har udviklet tilgange til overgangsordninger for indvirkningen af ECL-hensættelser på kernekapitalen. Overgangsordningerne sigter hovedsageligt på at lette presset på bankernes CET1-nøgletal som følge af uventede stigninger i ECL-baserede hensættelser.

FINMA har fulgt Basel-komiteens vejledning og har udsendt et revideret cirkulære 2013/1 om bankers berettigede kapital i rådgivende form, der omfatter en femårig overgangsordning.

Den foreslåede overgangsperiode er fem år lang, og i løbet af det tidsrum vil procentdele af de "nye" værdiforringelseshensættelser, som en bank anerkender som følge af IFRS 9-vedtagelsen, blive tilføjet tilbage til kernekapitalen.

FINMA-høringen for cirkulæret 2013/1 sluttede den 31. januar 2018, og alle ændringer træder i kraft den 1. januar 2019 – et år efter den internationale tidsplan. Banker kan træffe en engangsbeslutning ved vedtagelsen, om de ønsker at anvende overgangsordningerne eller ej. Institutioner, der anvender denne tilgang, bliver nødt til at oplyse deres egne midler, kapital og gearingsforhold både med og uden overgangsordningerne for at bevare sammenligneligheden.

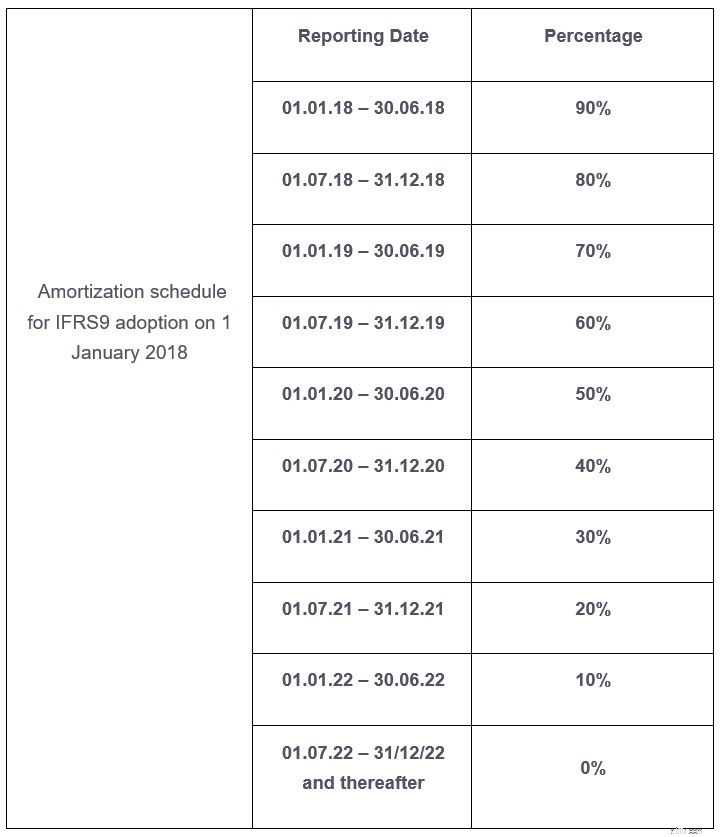

I henhold til overgangsordningerne foreslår FINMA delvist at vende dag 1 CET1-påvirkningen på grund af vedtagelsen af ECL-tilførsel i henhold til tidsplanen. Påvirkningen opgøres efter skat. Effekten er fastsat ved vedtagelse og afskrives lineært indtil udgangen af 2022 senest. FINMA-tilgangen er anderledes end tilgangen i visse andre jurisdiktioner, hvor en dynamisk overgangsmetode gælder. En dynamisk overgangstilgang tager ændringer i ECL i løbet af overgangsperioden (f.eks. over fem år) i betragtning. FINMA foreslår en halvårlig lineær amortiseringsplan over fem år. I tilfælde af en overtagelse af IFRS 9 den 1. januar 2018 gælder følgende overgangsjusteringer til CET 1:

De foreslåede FINMA-krav til banker, der rapporterer under US-GAAP, omfatter overgangsordninger, der svarer til IFRS 9-overgangsordningerne. I overensstemmelse med implementeringsplanen for Currently Expected Credit Loss (CECL) under US GAAP slutter overgangsordningerne den 31. december 2024 – to år senere end for IFRS 9.

Overgangsordningerne giver virksomheder en længere periode til at absorbere kapitalpåvirkningen fra dag 1 af en IFRS 9-vedtagelse. Generelt vil låneporteføljer med lavere kreditkvalitet bidrage mest til CET1-effekterne af hensættelser baseret på et forventet tabskoncept. For banker i Schweiz forventes de yderligere hensættelser og relaterede CET 1-påvirkninger at være håndterbare. Anvendelsen af de schweiziske overgangsordninger er operationelt enklere end dynamiske tilgange implementeret i andre jurisdiktioner. Bankerne er nødt til at afveje kompleksiteten af yderligere oplysninger mod en stigning i CET1. Især for benchmarking af bankers CET1-nøgletal i Schweiz og internationalt vil det være vigtigt at tage højde for overgangsordninger, som anvendes af de forskellige banker.

Vi hjælper dig gerne i tilfælde af spørgsmål.