En række vigtige finansielle tilsynsmyndigheder rundt om i verden øger presset på tilsyn virksomheder til at reagere på behovet for at gå væk fra interbanktilbudde renter (IBOR).

Det startede med "Kære CEO-brev" sendt den 19. september 2018

1

af Financial Conduct Authority (FCA) og Prudential Regulation Authority (PRA) til større banker og forsikringsselskaber under tilsyn i Storbritannien. Brevet anmodede virksomhederne om at indsende et bestyrelsesgodkendt resumé af vurderingen af nøglerisici i forhold til afbrydelsen af Londons interbank-tilbudsrente (L)IBOR og risikoreduktionsplanen senest den 14. december 2018. Vurderingerne og planerne bør overveje en bred række scenarier og påvirkninger og omfatter en kvantificering af LIBOR-eksponeringer. Virksomheder skulle nominere den eller de seniorledere, der var ansvarlige for at svare på brevet og implementere overgangsplanen.

Land

Udstedt af

Udstedelsesdato

Afsendelsesdato

Link til brevet/spørgeskemaet

Storbritannien

FCA &PRA

19. september 2019

14. december 2019

Kære CEO-brev til større banker og forsikringsselskaber

Schweiz

FINMA

14. januar 2019

30. april 2019

Selvevalueringsspørgeskema

Hong Kong

HKMA

5. marts 2019

Ingen deadline

Brev til AI'er

Da vi nærmer os FINMAs deadline, kiggede vi nærmere på de forskellige komponenter i selvevalueringen. Mere end blot en rapporteringsøvelse mener vi, at finansielle institutioner bør benytte denne mulighed for at reducere relaterede eksponeringer og aktivt styre deres risici. Hvis de gør det, kan den faktiske overgangsindsats reduceres betydeligt.

Et af hovedmålene med FINMA selvevalueringsanmodningen er allerede nået – det styrede de fleste af de små og mellemstore institutioner til at øge deres fokus på LIBOR-emnet og til at oprette overgangsprogrammer.

Selvom nogle markedsdeltagere har veletablerede programmer på plads, er andre lige begyndt at organisere sig og synes at finde de stramme deadlines udfordrende, da den nødvendige analyse indebærer betydeligt arbejde på tværs af organisationen.

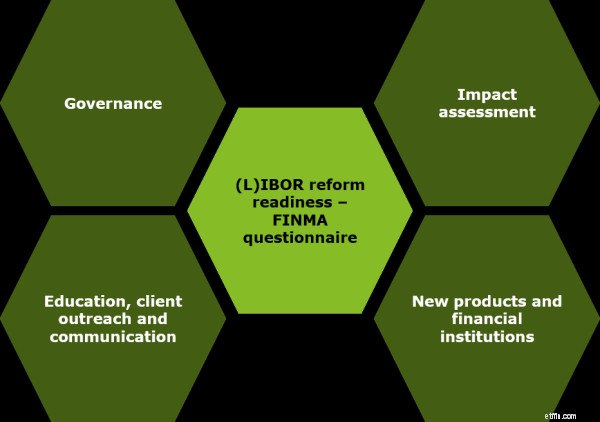

FINMA-spørgeskemaet fokuserer på fire overordnede områder i relation til (L)IBOR-reformberedskabet. Virksomheder vil have brug for en klar overgangsprogramstruktur for at behandle de forskellige aspekter af spørgeskemaet.

4

FINMA selvevalueringsspørgeskema og de vigtigste fokusområder:

• Governance

− Involvering af topledere og virksomhedssponsorer

− Fase af programopsætningen, herunder planlægning, bemanding, definition af ledelsesrammer og kommunikation til den øverste ledelse

− Overvågning af brancheudviklingen

− Bevilling af budget til overgangsprogrammet i 2018 og 2019

• Konsekvensanalyse

− Eksponeringer mod (L)IBOR-relaterede produkter efter løbetider, juridisk dokumentation og risikoprofil

− Risiko- og værdiansættelsesmodeller samt regnskabs- og skattemodeller

− Betragtning af påvirkning baseret på forskellige overgangsscenarier og triggerpunkter – overgangstidspunkt, hastighed for implementering af nye risikofri rente (RFR)-linkede produkter

− Estimering af likviditet på tværs af nye og eksisterende produkter og implikationer af en brat og utidelig ophør

• Nye produkter og finansielle institutioner

− Overvejelse af nye RFR-forbundne finansielle produkter og instrumenter

− Opdatering af kontraktuelle skabeloner og reservesprog for godkendelsesproces for nye produkter

− Vurdering af nødvendige ændringer i virksomhedens eksisterende egnethedsprocesser

• Uddannelse, kundekontakt og kommunikation

− Information om definerede kommunikationsstrategier for at øge intern og ekstern bevidsthed om de underliggende risici og problemstillinger i forbindelse med overgangen.

Finansielle institutioner kan også overveje The National Working Group on CHF Reference Rates (NWG) checklist

5

for yderligere emner til forberedelse af operationsberedskab.

I stedet for at behandle udfyldelsen af spørgeskemaet som en byrdefuld administrativ opgave, bør finansielle institutioner gribe denne mulighed for proaktivt at styre overgangen. Ved at tage de rigtige foranstaltninger tidligt på et betydeligt arbejde, kan indsats og risici undgås frem mod 2021. Vi har identificeret en række eksempler relateret til fokusområderne i FINMAs spørgeskema, som understøtter en problemfri overgang til de nye RFR'er:

• Governance

− Etablering af en robust styringsramme tidligt vil bidrage til at tilpasse den overordnede overgang til virksomhedernes strategiske mål. Det vil også gøre det muligt for (L)IBOR-reformprogrammet at levere inden for budgettet med en optimal udnyttelse af knappe interne og eksterne ressourcer

− Klar definition af roller og ansvar på tværs af forretningsfunktioner vil lette central sporing og overvågning af aktiviteter inden for områder som f.eks. som Treasury, Finans, IT, Juridisk, Skat, Compliance og Risk Management

• Konsekvensanalyse

− Evaluering af produktbeholdninger vil hjælpe virksomheder til aktivt at forvalte deres porteføljer med et mål om gradvist at minimere deres eksponeringer mod (L)IBOR-relaterede finansielle produkter før overgangen

− Tidlig analyse af nødvendige ændringer i systemer, modeller, kurver og beregninger (forside til bagside) kan kombineres med andre regulatoriske initiativer for at styre indbyrdes afhængighed og reducere de samlede implementeringsomkostninger

• Nye produkter og finansielle institutioner

− Løbende vurdering af efterspørgsel på købssiden vil hjælpe institutioner med rettidigt at lancere nye produkter, der refererer til RFR'er

− Genoptagelse og indførelse af passende reservesprog i ældre og nye kontrakter vil hjælpe med at minimere risikoen for værdioverførsel og lette kunden forhandlinger om overgangen til RFR'er

− Tidlig gennemgang af proceduremæssige og politiske ændringer vil hjælpe med at sikre nøjagtighed og overholdelse af aktiviteter efter overgangen

• Uddannelse, kundekontakt og kommunikation

− Tidlig overvejelse af intern og ekstern kommunikation til berørt personale, topledelse og kunder vil hjælpe med at øge forståelsen af overgangsrelaterede implikationer og reducere adfærdsrisici

− Kommunikation med tredjeparter (f.eks. depotbanker, mæglere, systemudbydere osv.) uden forsinkelse vil hjælpe med at sikre tilstrækkelige opdateringer til systemerne og minimere tredjepartsrisiko

Regulatorer over hele kloden træffer i stigende grad foranstaltninger for at søge sikkerhed for, at virksomhedernes øverste ledelse tager skridt til at bevæge sig væk fra (L)IBOR'er. De regulatoriske aktiviteter sigter mod at afbøde risikoen for en markedsforstyrrelse på grund af overgangen, som forventes at finde sted inden udgangen af 2021.

Finansielle institutioner bør gribe denne mulighed for at forudse udviklingen forud for overgangen og dermed reducere den samlede omkostninger og risici forbundet med deres (L)IBOR-reformprogrammer.

---------------------------------------- -------------------------------------------------- --------------------------------------

[1] https://www.fca.org.uk/news/statements/dear-ceo-libor-letter

[2] http://www.finma.ch/libor/DA

[3]https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2019/20190305e1.pdf

[4] Læs mere på vores tidligere blogs - Krydstogtet til SARON afgår:Mobiliser en transition roadmap og LIBOR til SARON – En udfordrende og anderledes overgang

[5] https://www.snb.ch/n/mmr/reference/checklist_operational_readiness/source/checklist_operational_readiness.n.docx