Negative renter skulle være en midlertidig nødforanstaltning – ligesom ultralave renter. Når finanskrisen var overstået, ville der helt sikkert komme rentestigninger, som de altid har gjort. Men intet er så permanent som et midlertidigt regeringsprogram, som økonomen Milton Friedman bemærkede. Ultralave renter har været på plads nu i 11 år og negative renter i 4 år.

En tilbagevenden til normalen var altid forventet, hvis ikke i år så næste. Federal Reserve ville fortsætte med sit normaliseringsprogram, derefter ville Den Europæiske Centralbank være med, hvorefter - endelig! - Den schweiziske nationalbank ville igen være fri til at føre pengepolitik inden for et mindre kvælende korset og også hæve renten. Men det skulle ikke være. Da både Fed og ECB har ændret kurs i de seneste måneder, er rentenormaliseringen blevet skubbet tilbage med mindst endnu et par år, hvilket rejser spørgsmålet om, hvornår der nogensinde kommer en ny rentestigning igen.

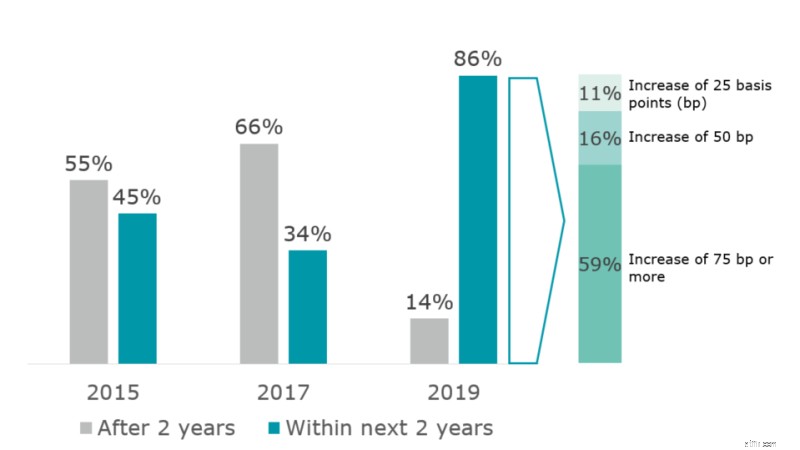

De fleste markedsdeltagere er blevet overrasket, som data fra Deloitte CFO Survey viser. Dette forår forventede 86 % af økonomidirektørerne i Schweiz højere renter i 2021. Og de fleste forventede store stigninger:59 % forventede stigninger på mindst 75 basispoint, hvilket skubbede schweiziske renter ud af negativt territorium.

Disse forhåbninger om rentestigninger var de langt de mest optimistiske siden indførelsen af negative renter i 2015. På det tidspunkt troede 45 % af CFO'erne, at negative renter ville være væk to år senere (og således i 2017). Men i 2017 forudså kun 34 % af CFO'erne en stigning inden for to år (figur 1).

Figur 1. Finansdirektørens forventninger til, hvornår rentenormaliseringen vil begynde i Schweiz

Spørgsmål (med forskellig ordlyd) stillet i 2015, 2017 og 2019

Kilde:Deloitte CFO Survey Switzerland

Rentemiljøet er af særlig relevans for detailbanker. En reduktion i renten kan forbedre bankernes balancer og resultater ved at øge aktivpriserne på kort sigt og reducere misligholdte lån. Men vedvarende lave renter og især en flad rentekurve fører til lavere nettorentemarginaler, hvilket udhuler bankernes rentabilitet og værdi. I dag, sidst i juli 2019, er vi i en ekstrem version af et sådant miljø, hvor rentekurven selv i den længere ende forbliver negativ (f.eks. er den 10-årige CHF-swap-rente negativ på under 20bps). Dette begrænser schweiziske detailbankers mulighed for at generere rentemargin fra løbetidstransformation.

En reaktion på den lange periode med lave renter, som bankerne har været, har været at omlægge deres realkredit- og låneprodukter, reducere indlånsrenterne og indføre negative renter på institutionelle investorers likvide beholdning. Men de har stadig holdt sig tilbage fra at indføre negative renter for detailindskydere. Derudover har nogle banker forsøgt at kompensere for ethvert potentielt tab fra renteforskelle med nye gebyr- og provisionsbaserede tilbud, såsom strukturerede produkter og transaktionsbanktjenester.

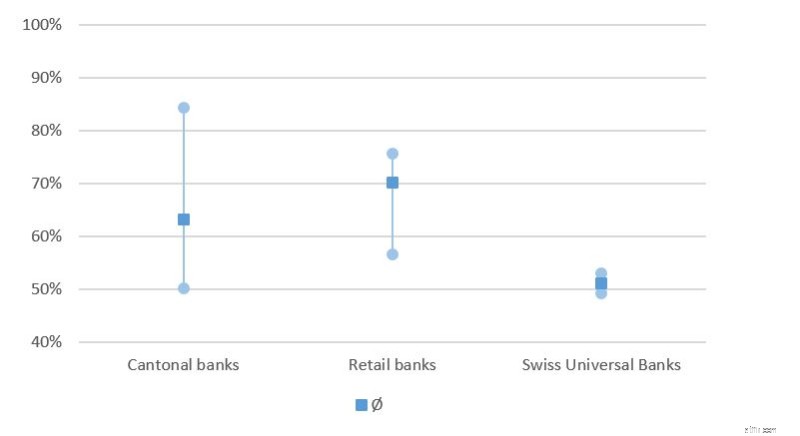

Ikke desto mindre udgør nettorenteindtægter stadig den største del af de samlede indtægter for schweiziske detailbanker (figur 2). Især en række kantonale banker og andre detailbanker genererer over 75 % af deres indtægter fra rentemarginbaserede forretninger. Kun de schweiziske universalbanker og de større kantonale banker er, takket være deres forretningsmix, mindre afhængige af deres rentemarginbaserede indtægter.

Figur 2. Nettoresultat af rentedrift i procent af de samlede driftsindtægter

Kilde:Deloitte-beregninger på grundlag af 2018 årsrapporter fra de schweiziske banker

Da de lave renter fortsætter og forvrænger det miljø, de arbejder i, reviderer mange detailbanker nu deres strategi. De ser på måder at videregive negative renter til kunderne, for yderligere at diversificere deres indtægtsstrømme og også for at reducere deres omkostninger for at hjælpe med at kompensere for lavere indtægter. Med andre ord har detailbankerne indset, at deres tidligere antagelser om rentenormalisering ikke er blevet til virkelighed, og at der er behov for yderligere tiltag for at opretholde deres rentabilitet fremadrettet.

De nødvendige strategiske tiltag skal afspejle det skiftende konkurrencelandskab og kundernes forventninger. Tidligere profiterede schweiziske detailbanker på to faktorer. For det første har schweiziske bankkunder vist en stærk modvilje mod at skifte bank. For det andet har nyere markedsdeltagere (endnu) ikke tilbudt integrerede tjenester, såsom regningsbetalinger, fælles kontopakker og realkreditlån. Den hurtige stigning i brugertal i Schweiz for nogle af de ret basale nye tilbud, såsom Revolut, kan tyde på, at et mere omfattende tilbud vil kunne vinde en væsentlig markedsandel og udfordre de eksisterende spillere yderligere. I betragtning af også højere kundeforventninger i form af en bedre brugeroplevelse og lavere betalingsvilje for standardtjenester, bliver udfordringen for detailbanker at tilbyde relevante, brugervenlige tjenester til en lav pris.

Dette vil kun være muligt ved at anvende nye digitale værktøjer, udnytte analyser, øge brugeroplevelsen og engagere sig i økosystemer. Derudover skal bankerne reducere time-to-market for deres nye tilbud og sideløbende reducere omkostningerne på en struktureret måde. Dette kræver anvendelse af nye teknologier, såsom cloud, en stigning i procesautomatisering og indførelse af agile måder at arbejde på.