Allerede før den nuværende krise var onlinetjenester blevet en integreret del af detailbankvirksomhed. Virkningen af COVID-19 har nu forstærket denne tendens, som sandsynligvis vil fortsætte, når krisen er overstået. Omkostninger er en væsentlig faktor for banker, men kunderne ønsker også i stigende grad netbank. Dette er et af resultaterne af en nylig Deloitte-undersøgelse blandt 1.500 personer i den arbejdsdygtige alder, der bor i Schweiz. Undersøgelsen viser, at næsten 20 % af alle detailbankkunder har brugt mindst én onlinetjeneste for første gang under krisen, og kun 6 % har slet ikke gjort brug af dem. Desuden siger de fleste førstegangsbrugere, at de ønsker at fortsætte med at bruge i det mindste nogle onlinetjenester, når krisen er overstået, selvom 'konverteringsraten' vil variere mellem tjenesterne. Detailbanker har nu mulighed for at vinde kunder til fordelene ved netbank, men de vil have brug for en overbevisende mangefacetteret tilgang, der inkluderer hybridløsninger – især til komplekse banktjenester, såsom realkreditlån og investeringer – hvis de skal overtale kunderne over hele linjen.

Selvom mange bankkunder har brugt netbank i nogen tid, er det ikke alle, der bruger det endnu, eller ikke til alle tjenester. Deloittes 2019-undersøgelse "Digital Transformation in Retail Banking" viste, at schweiziske kunder var bekymrede over sikkerhed, men mere grundlæggende var de ikke overbeviste om behovet for netbank.

COVID-19-krisen har skiftet mening. Med branchebanktransaktioner vanskelige, hvis ikke umulige, er muligheden for at banke online blevet vigtigere. Som Deloitte-undersøgelsen viser, 1 for hver kunde, der fortsatte med at undgå netbank under krisen, var der omkring tre, der prøvede det for første gang. Og fordi man gjorde en dyd af nødvendighed, fandt mange den tilfredsstillende; og brugen af netbanktjenester voksede støt under krisen.

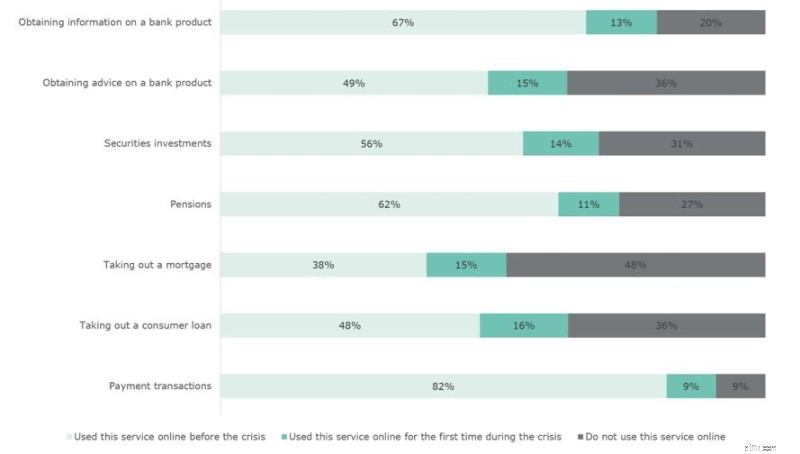

Figur 1 viser, hvilke tjenester bankkunder brugte online og i branche før og under krisen.

Brugernes svar på spørgsmålet "I hvilket omfang bruger du internet- eller mobilbank til at få adgang til følgende banktjenester?"

Der blev gjort større brug af alle onlinetjenester under krisen. Ikke overraskende gjorde mange bankkunder allerede før krisen regelmæssig brug af enklere kerneydelser, såsom betalingstransaktioner. I løbet af de seneste par uger er brugen af disse tjenester dog steget:9 % af de adspurgte har foretaget onlinebetalinger for første gang under krisen, og kun 9 % har holdt sig til ikke-digitale betalingsmetoder, herunder telefonbetalinger. Deloitte-undersøgelsen viser også et fald i kontantbetalinger, selvom den samlede mængde kontanter i omløb faktisk steg i marts 2020. En mulig forklaring på dette er, at forbrugerne på baggrund af stigende usikkerhed har større likviditetsreserver end normalt – ikke ualmindeligt under en krise. Nødkassebeholdninger af denne art opbevares normalt i sedler med høj pålydende værdi, hvilket gør det muligt for de større kassebeholdninger at overkompensere hyppigere kontanttransaktioner, som normalt bruger sedler med lav pålydende værdi.

Den største stigning har været i onlineansøgninger om forbrugslån, hvor 16 % ansøger online for første gang. Forbrugslån er mindre komplekse end realkreditlån, og størrelsen af gennemsnitslånet er lavere:begge faktorer gør disse lån velegnede til digital behandling. Mange førstegangsbrugere har også ansøgt om realkreditlån, som i det mindste delvist kan behandles online, og har fået rådgivning om bankprodukter. Begge er komplekse tjenester og har sammen med forbrugslån hidtil været blandt de mindst anvendte onlinetjenester. Den mindste procentvise stigning under krisen har været i online værdipapirtransaktioner.

Det ser ud til, at når kunder er begyndt at bruge netbanktjenester, vil de sandsynligvis fortsætte med at gøre det. De fleste respondenter, der har brugt en eller flere tjenester online for første gang under krisen, har til hensigt at fortsætte, i hvert fald noget af tiden. Lidt over halvdelen af disse førstegangsbrugere (51 %) har til hensigt at bruge en blanding af online- og branchetjenester, når krisen er forbi, og 14 % siger, at de vil skifte til netbank. Det betyder dog, at kun et mindretal af førstegangsbrugere er blevet vundet til udelukkende at bruge onlinetjenester. Mange værdsætter stadig personlig kontakt, og det giver detailbankerne mulighed for at skille sig ud fra de nye online-only udfordrende banker, især blandt kunder, der ikke er overbevist om netbank. 35 % af de adspurgte siger, at de vil vende tilbage til ikke-digital bankvirksomhed, når dette er muligt, selvom tallene for forskellige former for banktjenester varierer meget, som det fremgår af figur 2.

Førstegangsbrugeres svar på spørgsmålet om, hvordan de foretrækker at bruge banktjenester efter krisen:online, i branche eller begge metoder

Konverteringsraten fra branche- til onlinetjenester er særligt høj, når det kommer til at indhente information om bankprodukter – ikke overraskende, da en af internettets største styrker er at gøre det muligt for brugerne at få information mere direkte. Onlineansøgninger om forbrugslån ser også ud til at vinde kunderne, og kun én ud af fem (21%) siger, at de vil vende tilbage til brancheløsninger, når krisen er ovre. Ikke alene har et relativt stort antal mennesker eksperimenteret med onlineløsninger til forbrugslån (figur 1), mange ser også ud til at fortsætte med det.

Realkreditlån, værdipapirinvesteringer og betalingstransaktioner (såsom bankoverførsler) er de tre områder, hvor bankkunder er mindst tilbøjelige til at skifte til onlinetjenester. Realkreditlån og investeringer er komplekse og kræver ofte en del rådgivning. Realkreditlån er sjældne enkeltstående og væsentlige beslutninger for enkeltpersoner, der kræver nøje overvejelse, så – som resultaterne viser – lægger mange kunder vægt på personlig rådgivning på dette område.

Resultaterne i forhold til betalingstransaktioner er mere overraskende, da betalinger er hyppige og simple transaktioner. Nogle specifikke betalingsformer er dog mere komplekse, såsom valutatransaktioner, der involverer mindre almindelige valutaer, og forretningstransaktioner. Uanset årsagen var et mindretal af kunder, der har eksperimenteret med onlinebetalinger, utilfredse med deres oplevelse. Det betyder, at bankfilialer sandsynligvis også i et vist omfang forbliver relevante for betalinger med fokus på specifikke kundesegmenter, såsom ældre mennesker, og mere komplekse transaktioner. Ikke desto mindre angiver to tredjedele af førstegangsbrugere af digitale betalingsløsninger, at de planlægger at fortsætte med at bruge dem, i hvert fald noget af tiden. Det allerede høje niveau af online betalingsbehandling vil derfor sandsynligvis stige yderligere.

Mens et flertal af respondenterne i undersøgelsen (84 %) brugte netbanktjenester før krisen, havde halvdelen ikke eksperimenteret med mere end to af de tjenester, der er anført i undersøgelsen. Hver femte (19%) havde eksperimenteret med en onlinetjeneste for første gang under krisen. Knap en fjerdedel af denne gruppe (4,5 % af alle respondenter i undersøgelsen) havde aldrig brugt netbank før krisen. Og kun hver fjerde af alle førstegangsbrugere af en bestemt tjeneste havde tidligere brugt tre eller flere andre tjenester online. Disse 'aldrig-brugere' og sjældne brugere har derfor været mere tilbøjelige end almindelige brugere til at eksperimentere med digitale løsninger.

De, der eksperimenterer med mindst én onlinetjeneste, har en tendens til at være mænd (61 %) og er yngre, bedre uddannede og mere tilbøjelige til at bo i et byområde. De, der siger, at de, efter at have eksperimenteret med onlineløsninger, vil fortsætte med at bruge dem, er endnu mere tilbøjelige til at være mænd (68 %), er yngre end gennemsnittet og mere tilbøjelige til at bo i et byområde, men har også et noget lavere niveau af uddannelse. Mænd og kvinder er lige så tilbøjelige til at være uoverbeviste af deres erfaring med netbank og vende tilbage til branchetjenester; disse personer bor sandsynligvis i et byområde, er midaldrende (mellem 30 og 50) og har et betydeligt bedre uddannelsesniveau end gennemsnittet. Et uddannelsesniveau over gennemsnittet korrelerer med højere indkomst; så personer i denne middelaldersgruppe har større sandsynlighed for at få brug for komplekse banktransaktioner (f.eks. realkreditlån). Det kan derfor godt være, at de foretrækker at bruge branchetjenester, som involverer mere personlig rådgivning og er skræddersyet til individuelle behov. Selvom denne gruppe kun repræsenterer et mindretal af de adspurgte bankbrugere, er de højindkomster og derfor en interessant målgruppe for banker.

Winston Churchill påstås at have sagt "Lad aldrig en god krise gå til spilde" - et noget følelsesløst, men også fornuftigt råd. COVID-19-krisen har givet detailbankerne mulighed for at udvikle deres onlinetjenester, reducere omkostningerne og forbedre kundeoplevelsen. Med online-only challenger-banker og andre banker, der bliver mere og mere innovative og konkurrencedygtige, har detailbanker en reel chance for at vinde kunder og forbedre deres digitale rækkevidde ud over deres eksisterende kundebase. Banker, der allerede havde investeret tid og ressourcer i onlinetjenester før COVID-19-krisen, har i løbet af de seneste uger været i stand til at opnå værdifuld erfaring med at optimere online-interaktioner med kunder. De skal nu omsætte den oplevelse til produktudvikling.

Med et overvældende flertal af respondenterne i undersøgelsen, der planlægger at fortsætte med at bruge i det mindste nogle af de onlinetjenester, de har brugt for første gang, er de første tegn på, at detailbankerne har succes:et flertal af deres kunder er tilfredse med onlinetjenesterne på tilbyder og ønsker at fortsætte med at bruge dem.

Bankerne skal dog stadig gøre mere, specielt med hensyn til mere komplekse tjenester. Det er det område, hvor kunderne er mindst tilbøjelige til at skifte permanent til onlineløsninger. Hybride tjenester – for eksempel digital information og administration kombineret med brancherådgivning – vil her være en god løsning.

Den nuværende krise giver mulighed for at opnå omkostningsbesparelser i volumenforretninger og at levere rådgivningsintensive hybridløsninger til højindkomstsegmenter af kundebasen. Online- og brancheelementerne i denne form for hybridløsning skal integreres problemfrit for at gøre det muligt for detailbankerne at skille sig ud fra online-only-udfordrende banker og for at skabe ægte merværdi for højindkomstkunder, der kræver mere komplekse eller mere individualiserede banktjenester.

-------------------------------------------------- -------------------------------------------------- --------

1 Repræsentativ undersøgelse af 1.500 personer i den arbejdsdygtige alder, der bor i Schweiz, udført af Deloitte i midten af april 2020.