Er du usikker på, hvordan du skal indberette din kryptovalutagave på din selvangivelse?

At føle sig forvirret er helt forståeligt. IRS’ regler for gaver i kryptovaluta er komplicerede for både donorer og modtagere.

I denne guide vil vi opdele alt, hvad du behøver at vide om, hvordan kryptovalutagaver beskattes, uanset om du har givet en kryptogave eller modtaget en. Vi tilføjede endda et par infografik for at illustrere, hvordan disse gaver beskattes i forskellige scenarier.

Det er ikke at give en kryptovaluta-gave, hvor tokens fair markedsværdi er mindre end $15.000 betragtes som en skattepligtig begivenhed og skal ikke indberettes på din selvangivelse.

Hvis du giver en cryptocurrency-gave med en fair markedsværdi på mere end 15.000 $, skal du udfylde en gaveangivelse (IRS-formular 709) . Denne formular kan desværre ikke udfyldes elektronisk. Den skal udskrives og sendes til IRS efter udgangen af skatteåret, men inden skattefristen den 15. april.

Derudover anbefaler vi at udarbejde et brev til gavemodtageren. Dette kan hjælpe modtageren med nemt at finde de oplysninger, de har brug for, hvis de står over for en fremtidig skattepligtig begivenhed eller en IRS-revision.

Brevet skal indeholde følgende oplysninger:

Det er ikke at modtage en kryptovaluta-gave betragtes som en skattepligtig begivenhed. Du bliver ikke forpligtet til at anerkende dine nye tokens som indkomst.

På den anden side betragtes det som en skattepligtig begivenhed at sælge de poletter, som du har modtaget i gave. Du skal pådrage dig kapitalgevinster eller kapitaltab afhængigt af, hvordan prisen på dine tokens har ændret sig, siden du oprindeligt modtog dem.

Typisk beregner skatteyderne kursgevinster/kurstab ved hjælp af nedenstående formel.

Det er her, tingene bliver komplicerede. Når du sælger en cryptocurrency-gave, kan dit omkostningsgrundlag variere afhængigt af din situation. Her er et par almindelige scenarier.

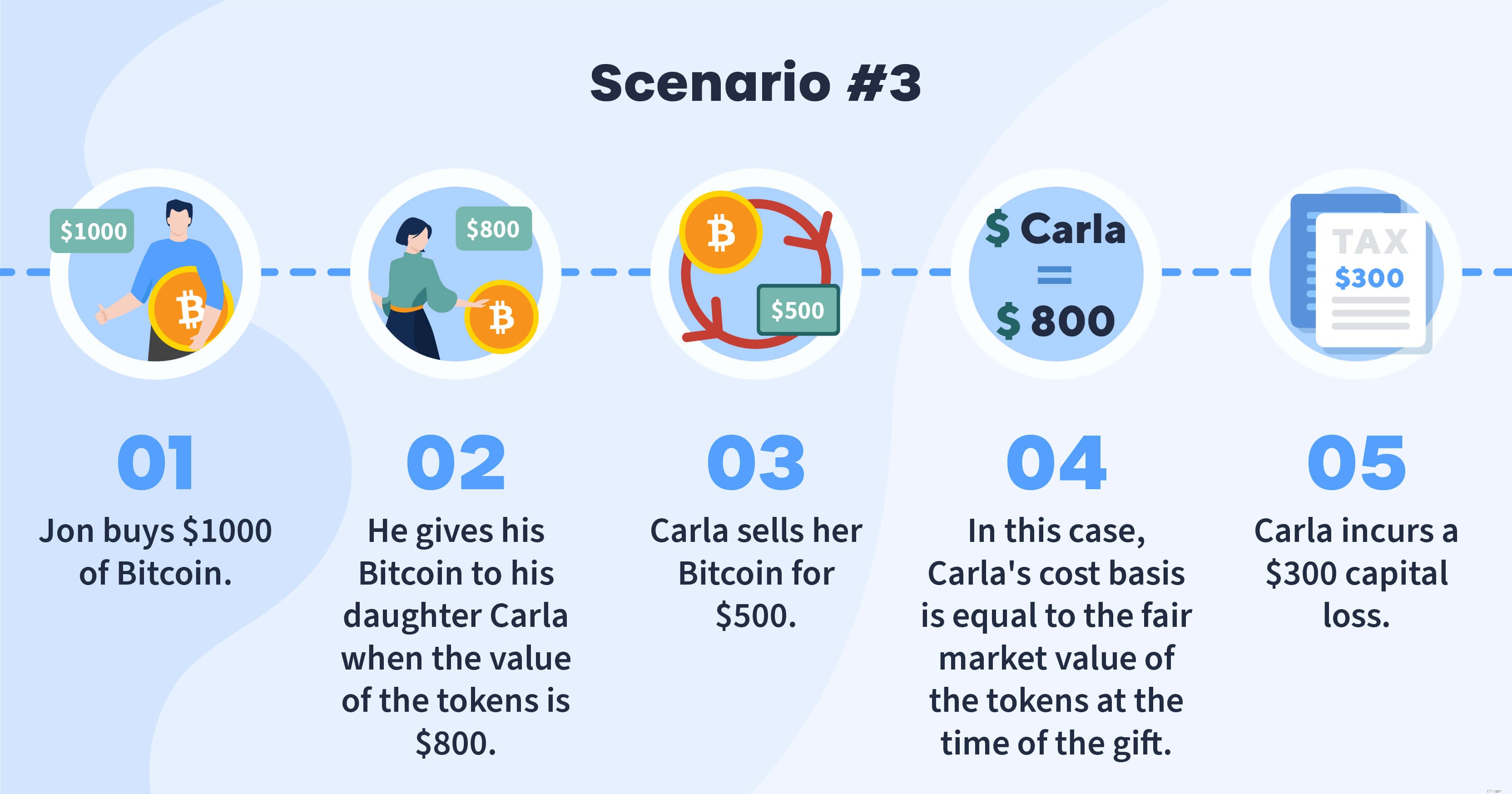

Hvis prisen på din gave er steget, siden du modtog den, er dit omkostningsgrundlag lig med giverens omkostningsgrundlag.

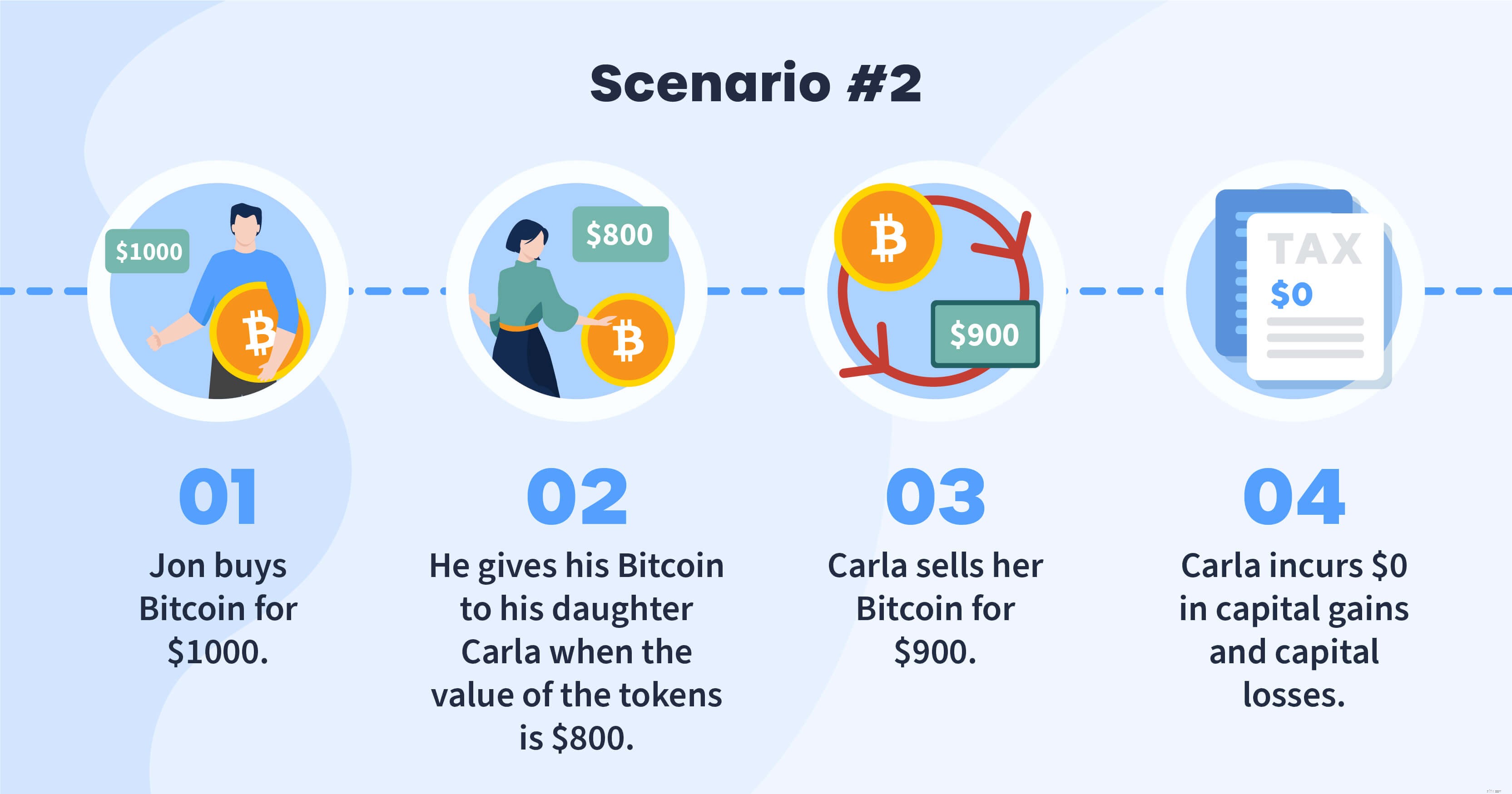

Det er muligt, at værdien af din cryptocurrency-gave er steget, siden du oprindeligt modtog den, men stadig er lavere end det oprindelige omkostningsgrundlag. I dette tilfælde er der ingen kursgevinst eller -tab, der skal rapporteres.

Hvis værdien af din gave er faldet, siden du modtog den, er dit grundlag lig med, hvad der er lavere:donorens omkostningsgrundlag eller fair markedsværdien af poletterne på det tidspunkt, gaven blev givet.

Hvis du ikke kender det oprindelige omkostningsgrundlag for din cryptocurrency-gave, skal du genkende omkostningsgrundlaget som $0.

Donering af kryptovaluta til velgørenhed anses for at være fradragsberettiget.

Hvis du har haft din kryptovaluta i 12 måneder eller længere, er du berettiget til et fradrag svarende til fair markedsværdien af dine tokens.

Hvis du har haft din kryptovaluta i mindre end 12 måneder, er du berettiget til et fradrag baseret på hvad der er lavere:dit omkostningsgrundlag eller den fair markedsværdi af dine tokens.

Uanset om du køber, sælger, modtager eller giver væk cryptocurrency, er én ting stadig sandt:at håndtere dine kryptoafgifter kan føle sig stressende.

CryptoTrader.Tax kan hjælpe. Mere end 100.000 investorer bruger vores platform til at gøre rapportering af kryptoskatter enklere end nogensinde. Platformen understøtter automatiske integrationer til platforme som Coinbase og Kraken, så du kan indsende din selvangivelse på få minutter.

Kom godt i gang med en gratis eksempelrapport i dag - der er ingen grund til at indtaste dine kreditkortoplysninger, før du er 100 % sikker på, at dine transaktionsdata er nøjagtige.