Mange begyndende investorer føler sig overvældet og ved ikke, hvor de skal starte, når de prøver at designe og implementere deres investeringsportefølje. De føler sig så hjælpeløse med denne opgave, der set i bakspejlet altid virker så let, at de løber til en finansiel rådgiver for at få hjælp. Desværre antyder nogle skribenter, at så mange som 93 % af finansielle rådgivere simpelthen er sælgere, og derfor kommer mange af disse naive investorer ikke i gang på det rigtige fod.

DIY-investeringer kan være overvældende, men du har dette. Et vigtigt princip at huske, når du designer og implementerer din investeringsportefølje, er "Tag ikke genveje." Dette kan virke meget grundlæggende, men det springes ofte over, hvilket fører til adskillige problemer i processen med porteføljedesign.

Processen er enkel, men det er afgørende, at du tager den i orden.

Tager du tingene et skridt ad gangen, vil du være parat til selv at designe og implementere en enkel, men sofistikeret investeringsportefølje – eller i det mindste få de nødvendige færdigheder og viden til at vide, når en rådgiver "sælger dig ned ad floden."

Trin 1 – Sæt mål

Trin 2 — Udvikl en aktivallokering

Trin 3 — Implementer aktivallokeringen

Trin 4 – Vedligehold planen

Det første skridt i at designe en investeringsportefølje er at sætte et mål for den portefølje. Det kan være at betale for din pension, at betale for dit barns skolegang, at købe dit første hus, at give en velgørende donation ved din død, eller endda at efterlade en vis mængde aktiver til dine arvinger, når du dør.

Jo mere specifikt målet er, jo bedre. Du skal angive præcis, hvor mange penge du har brug for, og den nøjagtige dato, hvor du har brug for dem. Et eksempel på et godt mål er:"Jeg vil have 100.000 USD i Juniors 529-plan den 1. september 2035." Eksempler på et dårligt defineret mål omfatter:"Jeg vil være i stand til at gå på pension en dag", "Jeg vil tjene så mange penge som muligt med mine investeringer" eller "Jeg vil være millionær."

Naturligvis ændrer livsbetingelser og mål sig som årene går. Det er okay. Mål, planer og porteføljer er ikke hugget i sten. Hvis du lader tanken om, at planen sandsynligvis vil ændre sig senere, forhindre dig i at indføre den i første omgang, vil du ikke høste fordelene ved rent faktisk at lave en plan. Plus, hvis du aldrig rent faktisk beregner, hvor meget du skal spare mod et mål, vil du næsten helt sikkert tage fejl af at spare for lidt, hvilket forhindrer dig i nogensinde at nå dit mål.

Hvis dit mål er mindre end fem år væk, er du sandsynligvis OK, når du ignorerer inflationen. Noget længere, og du bør bruge "rigtige" tal eller tal efter inflation. Det betyder, at hvis du beregner, at du skal spare $20.000 om året for at nå dette mål, er det $20.000 i dagens dollars (ikke i morgendagens dollars), så du skal nok bidrage lidt mere hvert år. Når du beregner det afkast, du har brug for, skal du også bruge et lavere efter-inflationsafkast.

Når du sparer til ethvert mål, er rækkefølgen af returneringer afgørende. Det betyder, at du ideelt set får lavere afkast tidligt, når mængden af sparede penge er lav, og højere afkast senere, når redeægget er stort. Beregninger som dem, jeg vil vise dig, er af natur forenklede, så anerkend deres begrænsninger. Husk også på, at finansielle markeder ikke er som fysik. De er komplekse sociale institutioner, og der er dyrebare få garantier. Der er en rimelig chance for, at fremtiden vil være meget forskellig fra fortiden, så se tidligere data med et skeptisk øje.

Du bliver nødt til at lave en form for skøn for det beløb, du skal spare. For et hus, du vil købe om tre år, kan det være relativt nemt. Du ser på prisen på lignende huse, beregner det beløb, du skal bruge for 20 % ned, og lægger måske et par procent mere til, hvis værdien stiger eller til lukkeomkostninger.

Efterhånden som målet bliver mere komplekst, bliver estimatet også. For eksempel, hvis dit mål er at betale for undervisning på dit alma mater for din 3-årige, bliver du nødt til at gøre nogle antagelser. Lad os sige, at fire års undervisning lige nu er $40.000, og du tror, at undervisningen vil stige 2% i forhold til den generelle inflationsrate. Træk dit yndlingsregneark ud, såsom Excel, og læg dette i en celle:

=FV(2%,15,0,-40000)

=53.834,73 USD

Det første tal er det årlige afkast. Det andet er antallet af år. Den tredje er det beløb, der betales hvert år, og det sidste er det beløb, du har nu. Denne beregning vil fortælle dig, hvad undervisningsregningen på $40.000 vil være om 15 år. Du skal bruge $54.000 i dagens penge for at nå dette mål.

Det er endnu mere komplekst at estimere beløbet for dit pensionsredeæg. Der er skrevet mange undersøgelser og endda hele bøger om emnet.

Den grundlæggende proces er:

For eksempel anslår du, at du har brug for $100.000 om året i dagens dollars, du har ingen pensioner, og du forventer, at Social Security bidrager med $30.000 om året, indekseret til inflationen. Derfor har du brug for, at din portefølje bidrager med $70.000 om året, indekseret til inflation. Du beslutter dig, efter at have set på undersøgelserne, at du er tryg ved en tilbagetrækningsrate på 3,5 %—$70.000/0,035=$2 millioner. Så dit mål kan være "Jeg vil have $2 millioner (i dagens dollars) i pensionsopsparing inden den 1. juli 2040."

Nu hvor du kender målene for din investeringsportefølje, vil vi undersøge forholdet mellem, hvor meget du skal spare og det porteføljeafkast, du har brug for – og dermed den risiko, du skal tage.

Vi vil begynde at diskutere begrebet aktivallokering og udforske den fremtidige værdifunktion og forholdet mellem, hvor meget du skal spare, dit porteføljeafkast og tid.

Åbn dit regneark igen, og indsæt denne fremtidige værdifunktion i en celle.

=FV(5%;20;-60500;0)

=2.000.490,22

Denne funktion siger, at hvis du starter med ingenting (0), sparer $60.500 om året i 20 år og tjener 5% efter-inflation hvert år, vil du have $2 millioner i dagens dollars efter 20 år. Nu virker $60.000 som en frygtelig masse penge at spare hvert år. Jeg mener, du tjener kun 200.000 dollars, du har et fedt realkreditlån, to børn i privatskole, en høj skatteregning og betalinger på Porschen, ikke? Hvilke andre muligheder er der for at nå det beløb på 2 millioner dollars?

De fire termer er alle afhængige af hinanden, men dette koncept er så vigtigt for din investeringsplan, at du bør bruge masser af tid på det. Lad os sige, at du kun kan spare $30.000 om året. Lad os antage, at du stadig ikke har noget at starte med, og at du stadig tjener 5 % reelt på dine investeringer. Hvor lang tid vil det tage at nå det beløb på 2 millioner dollars?

=FV(5%,30,-30000)

=1.993.165,43 USD

10 år ekstra. Hmmmm. Nu vælger du mellem det store hus med det dyre realkreditlån og at arbejde 10 år længere. Hvilke andre muligheder har vi?

Nå, du kunne få en arv, så lad os sige, at du allerede har $300.000 på dine pensionskonti. Hvor længe skal du arbejde nu, hvis du sparer 30.000 USD om året og tjener 5 % reelt?

=FV(5 %;21,75;-30000;-300000)

Nu kommer du til $2 millioner på kun 21 år og 9 måneder.

Men hvad nu hvis du SKULDER 300.0000 USD i studielån (lad os antage 0 % rente, bare for at holde tingene simple) og virkelig ønsker at gå på pension om blot 25 år mere? Hvor meget skal du spare/bruge for at betale ned på lån hvert år?

=FV(5 %,25,-63200,300000)

Det viser sig $63.200 om året.

Du kan selv lege lidt med denne funktion for at få en idé om, hvad der er muligt.

Det er ret fedt, siger du. Føler du dig ikke bemyndiget nu? Nu kan du også generere alle de smarte diagrammer og grafer, som finansielle rådgivere kan lide at imponere dig med.

Men der er én faktor i den funktion, som er meget sværere for dig at kontrollere – dit afkast. Ville det ikke være vidunderligt, hvis du bare kunne fordoble dit afkast?

Lad os f.eks. sige, at du kun vil spare 30.000 $ om året, du har ingenting nu, og du vil stadig gå på pension om 20 år? Hvilken slags retur har du brug for?

=FV(11,3%;20;-30000;0)

Det er 11,3 pct. Det virker meget nemmere bare at få de 11,3 % afkast end at sælge Porschen eller at bo i et lille hus, ikke? Hvorfor ikke bare gøre det?

Kilden til dit afkast er de finansielle markeder. Markedsafkast er umulige at forudsige, meget mindre kontrol. Dette gælder for aktiemarkedet, obligationsmarkedet, ejendomsmarkedet, råvaremarkedet eller ethvert andet marked, du ønsker at investere i. Du kan kontrollere mængden af risiko, du tager, men det har kun en moderat grad af korrelation med dit faktiske afkast. Det er vigtigt at forstå begrebet forventede afkast.

Dit forventede afkast er, hvad du forventer at få for et givet risikoniveau i gennemsnit over mange år. Selv over mange år er der ingen garantier, især i betragtning af de komplekse økonomiske og politiske forandringer, der ofte sker rundt om i verden og i din egen by og dit land. Men hvis du ikke aner, hvad du kan forvente, kan du umuligt vurdere, hvor meget du skal spare.

En kilde, du kan se til for at estimere dit afkast, er fortiden. Som ethvert investeringsprospekt er lovpligtigt at nævne, er tidligere afkast ingen indikation af fremtidige afkast. Men de hjælper med at definere en række muligheder.

Realistiske aktiemarkedsafkast

Lad os tage et kig på det amerikanske aktiemarked for eksempel. Hvis du investerede i den billige Vanguard 500 Index-fond siden starten i 1976, ville dit gennemsnitlige årlige nominelle (før inflation) afkast være 9,51 % fra 1976-2020. Inflationen fra oktober 1976 til 2020 har i gennemsnit ligget på omkring 3,51 %. Så det reelle afkast på det amerikanske aktiemarked (inklusive udbytte og fradrag af meget lave investeringsomkostninger) er 6,00 %.

Hvis fremtiden er som fortiden, og du investerer i en 100 % aktieportefølje, kan du bruge et forventet afkast på 6,00 % i dine beregninger. Bemærk, hvor forskelligt dette tal er fra de 11,3 %, der er diskuteret ovenfor. Det viser virkelig, hvor urealistisk planen er kun at spare $30.000 om året og gå på pension om 20 år for $2 millioner. Selv hvis du fik disse 6,00 %, ville du falde $896.000 under dit mål.

Obligationsmarkedsafkast

Hvad med obligationer? Vanguard startede sin Total Bond Market Fund i 1986. Det gennemsnitlige årlige afkast siden da har været 5,93 %. Inflationen over denne periode er 2,58 %, hvilket giver et reelt afkast på 3,35 %. Hvis vi bruger det som et forventet afkast, ville en portefølje på 50 % aktier og 50 % obligationer forvente et afkast på 4,68 %, uden at medregne nogen rebalanceringsbonus (mere om det senere).

Vi har flere data om langsigtede aktie- og obligationsafkast, hvor det bedste datasæt går tilbage til 1920'erne og nogle endda et par hundrede år tilbage. Men disse tal er ikke så meget anderledes end det, vi har diskuteret ovenfor.

En anden måde at se på afkast er fra et teoretisk perspektiv.

Teoretisk obligationsafkast

Hvis en obligationsinvestor virkelig forventer 4 % reelt afkast fremover fra dette tidspunkt, ville de fleste myndigheder fortælle ham, at de er skøre. En del af årsagen til de relativt gode obligationsafkast gennem de sidste par årtier var, at renten var faldende, hvilket gav obligationsafkastene pæn medvind. Ved udgangen af 1989 gav 10-årige statsobligationer et afkast på omkring 8%. Nu giver de mindre end det halve. Den bedste forudsigelse for fremtidige obligationsafkast er det aktuelle afkast, og det er et nominelt tal (før inflation). Ret deprimerende, ikke?

Teoretisk aktieafkast

Du kan også estimere reelle aktieafkast teoretisk. Den mest almindelige måde er rabatudbyttemodellen. Du lægger stort set det forventede udbytte til den forventede BNP-vækst. Der er også en spekulativ faktor, men over lange perioder kan den generelt ignoreres. Udbyttet af S&P 500, da dette indlæg oprindeligt blev skrevet i 2020, er næsten 2 %. Økonomer estimerede omkring 3 % for den langsigtede BNP-vækst. Læg dem sammen for et reelt afkast på 5 %.

Ved at bruge disse teoretiske afkast kan vi beregne det langsigtede forventede reale afkast for en 50 % aktie, 50 % obligationsportefølje på 2,5 %.

Der er måder at påtage sig mere risiko i håb om at få mere afkast. Du kan investere i en aktietung portefølje og endda inkludere mere risikable aktier, der teoretisk set har højere forventede afkast, såsom mikrocaps, små værdiaktier eller aktier på nye markeder.

Ejendom lover også nogle højere afkast, især når man bruger betydelig gearing.

Men den nederste linje er, at det forventede afkasttal efter inflation, du skal bruge i din porteføljeafkastberegning, er et sted mellem 2%-7%. Hvis du (eller din rådgiver) laver beregninger med 10 % eller endda 12 %, er din plan sandsynligvis dømt til at mislykkes.

Lad os vende tilbage til den fremtidige værdifunktion. Hvis du vil have $2 millioner om 25 år og intet har nu, skal du spare et sted mellem $65.500 (2% afkast) og $31.700 (7% afkast) om året. Jo mere risikabel din portefølje er, og jo mere optimistisk du er omkring den fremtidige økonomi, jo mindre kan du spare. Men at lægge $20.000 væk om året vil bare ikke reducere det, og $50.000 er måske ikke engang nok.

Husk, at trin 1 i design af en portefølje er at sætte specifikke mål. Når du begynder at implementere en aktivallokering, skal du huske de specifikke mål, du ønsker at nå med din investeringsportefølje. For at nå disse mål er det vigtigt at indse forholdet mellem, hvor meget du skal spare, og hvor meget af det tunge løft din portefølje vil give gennem dets sammensatte afkast. Se hvorfor jeg sagde:"Hvis du ikke ved, hvor meget du skal spare, sparer du ikke nok?" En behagelig pensionering kræver langt mere opsparing, end de fleste tror.

Når du designer en multi-aktivklasseportefølje, er et af de sværeste trin det andet trin – at beslutte, hvilke aktivklasser du skal inkludere.

En ideel aktivklasse har tre vigtige egenskaber:

Hvis en "aktivklasse" kun indeholder 10 aktier, er det ikke en særlig god aktivklasse.

Min opfattelse er, at du har brug for mindst tre aktivklasser i din portefølje. Seven er et ret godt kompromis mellem fordelene ved enkelhed og den mulige bedre ydeevne af en kompleks portefølje. Når du først har mere end 10, snyder du bare dig selv med, at du gør noget godt, og du piller egentlig bare for at pille ved. Loven om faldende afkast begynder for alvor at slå ind, når du bevæger dig forbi 3-7 aktivklasser.

Jeg kan tænke på et par dusin relativt almindelige aktivklasser. Det er nemt at se, at du ikke behøver at inkludere dem ALLE for at få fordelene ved en virkelig diversificeret portefølje. Nogle bredbaserede fonde kan også give dig adgang til flere aktivklasser på én gang.

Faktisk ændrede Mike Piper, der blogger på The Oblivious Investor, hele sin portefølje til kun en enkelt investeringsforening med flere aktiver. Enkel, men alligevel sofistikeret.

Jo flere aktivklasser du tilføjer, jo mere kompleks bliver din portefølje. Det gør flere ting:

Du har måske ikke noget imod kompleksitet, men du skal også overveje din ægtefælle og/eller arvinger. Det er ikke ualmindeligt, at arvinger opdager, at porteføljen af deres nyligt afdøde elskede indeholder 200 individuelle aktier og yderligere 50 investeringsforeninger. Gæt hvad de vil gøre, når du dør med sådan en portefølje? De vil løbe til den nærmeste Edward Jones-butik og hyre disse mennesker til at gøre det for dem.

Du skal også huske på, at hvis din portefølje er opdelt mellem fem eller flere forskellige typer konti, så vil det at have 15 forskellige aktivklasser gøre det uhyre komplekst at holde styr på det. Men hvis alle dine investeringer er i én Roth IRA, så er det måske ikke sådan et problem.

Som William Bernstein fortalte i sin fremragende diskussion af Taxable Ted and Sheltered Sam, hvis dine investeringer primært er på en skattepligtig konto, vil du sandsynligvis have færre, mere bredt baserede aktivklasser frem for mange smalle aktivklasser i porteføljen. Dette forbedrer ikke kun skatteeffektiviteten af de enkelte investeringer, men det forenkler også rebalancering hen ad vejen.

Du har muligvis også mulighed for at inkludere aktivklasser, som andre mennesker ikke gør, og du bør tage disse i betragtning, når du designer din portefølje. Dette kan være en funktion af, hvad der er i din 401(k), eller det kan være relateret til din individuelle virksomhed.

For eksempel, da jeg var i militæret, havde jeg adgang til regeringens 401(k), TSP. Denne meget billige plan indeholder en udenlandsk udviklet markedsindeksfond (I Fund), der tilbydes til en meget lav pris, samt en udvidet markedsfond (S Fund), der er meget billigere, end der kan købes andre steder, inklusive Vanguard. Det gav mening at bruge disse byggeklodser til at designe min portefølje i betragtning af hvor attraktiv muligheden var. Derudover tilbyder TSP en aktivklasse, der ikke tilbydes andre steder:G-fonden. Dette er en pengemarkedsfond på steroider, der tilbyder udbyttet af en 10-årig statskasse med risiko for en 3-måneders skatkammerbevis.

Andre kan have adgang til TIAA-CREF ejendomsfond, som fungerer helt anderledes end en REIT-fond. Du har muligvis også mulighed for at købe syndikerede aktier i et operationscenter, akut behandling eller endda dit hospital. Denne unikke aktivklasse er muligvis kun tilgængelig for dig, og det bør overvejes, når du opbygger din multi-aktivklasseportefølje.

Madraspenge: Det er penge, du opbevarer i huset eller i pengeskabet. Det er fysiske penge, du kan hente på vej ud af byen efter en naturkatastrofe. Det kan være en stak med $20-sedler, ruller med kvarte eller endda guldmønter. Det kan være denomineret i amerikanske dollars, pund, euro eller endda yen. Det kan nok betale sig at have noget af dette som en del af din nødfond, men det forventede reelle afkast på dette aktiv er præcis det modsatte af inflationsraten.

Opsparings-, check- og pengemarkedskonti: Det er penge i banken. Ikke så tilgængeligt som madraspenge, men det giver i det mindste en lille smule afkast. Dette afkast er generelt ikke mere end inflation (især efter skat) og i øjeblikket [2022] er langt mindre end inflationen. Men det er sikkert og ret flydende og generelt dækket af FDIC-forsikring. Pengemarkedsfonde er en investeringsforening, der stræber efter at opretholde en værdi på 1 USD pr. aktie (normalt med succes). Historisk set har pengemarkedskonti givet lidt højere afkast end bankkonti. Pengene er sikre og ret likvide som aktivklasser.

CD'er: Reglerne varierer fra bank til bank, men du kan normalt få disse penge med indskudsbevis (CD) ret nemt, selvom du normalt mister en vis interesse, hvis du hæver dem tidligt. Pengene er FDIC-forsikrede, og de tjener generelt mere end en typisk opsparingssats, især på længere sigt.

Skatkammerbeviser med fast indkomst: Meget sikre, meget kontant-lignende kortfristede (mindre end et år) lån til den amerikanske regering. Historisk set har den knap slået inflationen før skat.

Statsobligationer: Lån til den amerikanske regering i længere perioder, op til 30 år. Hovedstolsværdien kan svinge betydeligt med renteændringer, men det betragtes stadig som en ganske sikker investering. Deres afkast slår generelt inflationen med et lille beløb.

Udenlandske statsobligationer: I lighed med statsobligationer, bortset fra at du også løber valutarisiko (hvis dollaren stiger i forhold til den valuta, din obligation er denomineret i, taber du penge). Det er klart, at nogle regeringer er mere tilbøjelige til at misligholde end andre.

Inflationsindekserede obligationer: I USA omfatter disse TIPS- og I-obligationer. Som udgangspunkt er du sikret et reelt afkast, og obligationen dækker en eventuel uventet inflation. Udenlandske regeringer og endda nogle virksomheder udsteder også disse. Afkast bør teoretisk set være lavere end sammenlignelige nominelle obligationer, men har ikke været det af årsager, der ikke er helt klare.

Virksomhedsobligationer: Lån til virksomheder. Udover renterisiko løber du også misligholdelsesrisiko. Da disse er mere risikable end statsobligationer, er afkastet normalt lidt højere. De kan opdeles i forskellige underklasser efter løbetid og ved misligholdelsesrisiko. Virksomhedsobligationer med højere risiko er kendt som junk-obligationer.

Udenlandske virksomhedsobligationer: Svarende til indenlandske virksomhedsobligationer, men med valutarisiko. Nogle investeringsforeninger sikrer sig mod denne risiko for praktisk talt at eliminere den, men på bekostning af et lavere forventet afkast.

Peer-to-Peer-udlån: Investering i forbrugslån til private. Indledende afkast er lovende, men risikoen for misligholdelse kan være latterligt høj. Likviditet og tid, der kræves til at styre investeringen, er også bekymringer.

Værdipapirer med sikkerhed i realkreditlån: Disse obligationer er sammensat af lån til boligejere til deres realkreditlån. Der er andre typer af asset-backed securities, men disse er de mest almindelige.

Slice and Dice aktivklasser: Morningstar udviklede en ni-boks måde at se aktiemarkederne på ved at dividere aktier efter størrelse (stor, mellem og lille) og på værdi/vækst kontinuum (værdi, blanding, vækst). Dette giver ni aktivklasser fra large-cap-vækst til small-cap-værdi. Alle disse ni aktivklasser har deres plusser og minusser, og de kan med rimelighed inkluderes i en portefølje – selvom nogle eksperter har argumenteret for, at lille vækst bør undgås på grund af en "lotterieffekt."

Sektoraktivklasser: Den amerikanske økonomi (og dermed aktiemarkedet) er ofte opdelt i adskillige sektorer, herunder finans, teknologi, energi, sundhedspleje osv. Der er mindst 11 af disse.

REIT'er: Selvom de handles på aktiemarkedet, føler mange investorer, at REIT'er er fundamentalt forskellige nok fra andre aktier, til at de kan betragtes som en anden aktivklasse og ikke kun en sektor. Mange populære statiske porteføljer (såsom Yale og Coffeehouse) inkluderer et separat udsnit af REIT'er i dem.

Ædelmetalaktier: Det er virksomheder, der udvinder guld, sølv, platin osv. De betragtes af nogle, såsom William Bernstein, som en separat aktivklasse. Ædelmetaller er store aktiver for guld og sølv IRA-konti for dem, der er interesserede i at starte deres pensionering på den måde.

Microcaps: Mange, såsom Rick Ferri, betragter microcaps som en separat aktivklasse. Det er de mindste aktier, der handles offentligt på aktiemarkedet. Teoretisk afkast er lovende. Faktiske afkast kan være skuffende, da det viser sig, at dette er en svær klasse at investere godt i.

Over-the-Counter Aktier: Disse er aktier af små virksomheder, der ikke er store nok til at blive noteret på en børs og skal købes og sælges på "lyserøde ark." Der er betydelige problemer med at investere i denne aktivklasse (især gennemsigtighed og en høj udbredelse af svindel), og det bør nok undgås af de fleste lægeinvestorer.

Afkast af de fleste af disse aktivklasser forventes generelt at overstige inflationen markant, men med betydelig volatilitet og risiko for midlertidige og permanente tab.

International egenkapital: Alle de ovennævnte aktivklasser i indenlandske aktier kunne genskabes i alle lande i verden og producere hundredvis af "aktivklasser". (Tænk på brasilianske microcap-sundhedsaktier.) Men generelt, når folk taler om internationale aktieaktivklasser, henviser de til disse:

Internationale værdiaktier og internationale småaktier er også almindelige aktivklasser.

Ædelmetaller: Dette omfatter guld, sølv, kobber, platin osv. Mange investorer har en eller alle af disse i deres porteføljer. Det forventede langsigtede afkast er inflation minus udgifter, men med dens lave korrelation til andre aktivklasser (og påstået værdi som apokalyptiske penge), holdes det af mange. Det kan holdes som metal i din besiddelse, metal i en andens besiddelse og på et halvt dusin andre manerer - alle med deres plusser og minusser. Især guld har en tendens til at have lange perioder med skuffende afkast og korte udbrud af udestående afkast.

Energi: Du kan investere direkte i olie, gas, naturgas, uran, kul og endda alternativ energi. Du kan købe futureskontrakter på dem; købe lagre af virksomheder, der producerer, forædler eller transporterer dem; købe brønde; eller endda gå ind i partnerskaber (MLP'er) for at investere i dem. Der er plusser og minusser ved hver af disse, og der er nogle lovende forventede afkast på grund af at tage betydelig risiko og vedvarende imponerende volatilitet. Disse mennesker bor ikke i North Dakota på grund af vejret.

Landbrugsråvarer: Du kan "investere" i alt fra majs til hvede til "svinemaver" til kakao. Nogle tyder på, at fonde af sikkerhed råvarer futures har en plads i porteføljen. Forventede afkast er tæt på inflation, så sagen for at tilføje disse til en langsigtet portefølje er primært baseret på lave korrelationer med mere traditionelle aktivklasser såsom aktier og obligationer. Selvfølgelig er der mange spekulanter i råvarer.

Ikke-ædelmetaller: Stål, aluminium, kobber osv. Disse har lignende problemer som landbrugsvarer.

Valutaer: Du kan spekulere på ændringer i valuta ved hjælp af forskellige instrumenter. Det forventede realafkast er negativt efter omkostninger.

Kryptovalutaer: Kryptovalutaer som Bitcoin er primært et instrument til spekulation, da de ikke er en udbredt valuta (meget mindre en stabil valuta), og de har ikke nogen form for et stabilt værdilager. Det har været meget populært de sidste par år, men det er ikke noget, jeg ville sætte dine seriøse penge ind i. Mere info her.

Alternative investeringer: Larry Swedroe, i sin fremragende Den eneste guide til alternative investeringer, du nogensinde får brug for, opregner 20 forskellige alternative aktivklasser. Bogen er værd at læse, før du dykker ned i nogen af disse. Jeg vil ikke gå så meget i detaljer på min liste.

Finansielle produkter: Dette omfatter livsforsikringer, livrenter, optioner, futures, strukturerede investeringer, foretrukne aktier (en kombination af en virksomhedsaktie og en virksomhedsobligation), dækkede calls, konvertible obligationer og andre derivater. Hver af disse muligheder har potentiale, men produkterne har en tendens til at være komplekse, og kompleksitet favoriserer næsten altid udstederen frem for investoren.

Privat egenkapital: Mange virksomheder ejes ikke offentligt og handles på aktiemarkedet. Det betyder ikke, at de ikke er gode virksomheder. Det kan være en vanskelig aktivklasse at investere i, som ofte kræver høje minimumskrav og "at kende nogen." Flere artikler tyder på, at afkast ikke er helt så gode, som mange troede tidligere. Der er åbenbart mindre gennemsigtighed end på de offentlige markeder.

Hedgefonde: Ahh, den rige persons investering. Der er et dusin forskellige typer af hedgefonde derude. Deres seneste popularitet har for alvor udvandet talentet. Spørgsmålet er, om der nogensinde har været betydeligt nok talent til at råde bod på de latterligt høje honorarer. Det er nok et område for de fleste at undgå, når det kommer til at designe en simpel portefølje.

Samleobjekter: Ja, hvis du havde købt Mona Lisa for et par hundrede år siden, ville du klare dig ret godt. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Gæt hvad? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

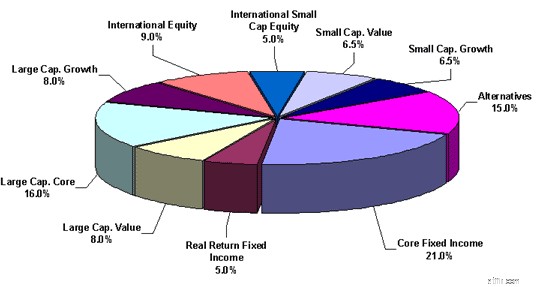

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]