At forstå, hvordan din indkomst beskattes og hvordan skatteklassen fungerer, vil hjælpe din skatteplanlægning og skabe mere informerede, rimelige diskussioner om skattepolitikken. Nu, med inflationen tilbage i det normale interval, lad os tage et kig på de nye skatteklasser og se, hvordan du bedst kan planlægge det nye år.

Her er, hvad du skal vide, når 2025 forsvinder, og et nyt år er klar til at begynde.

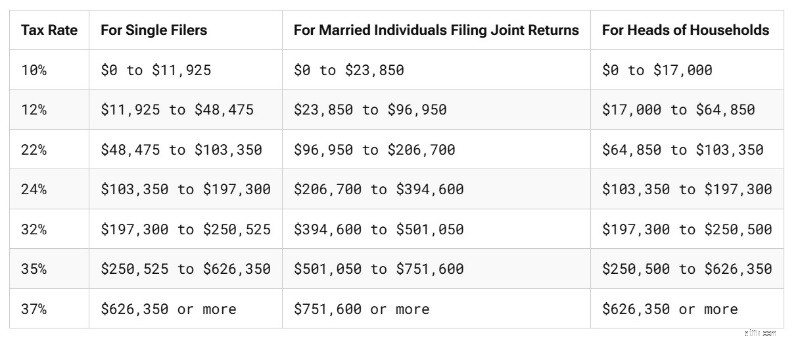

For kontekst, her er skatterammerne for 2025, via IRS and Tax Foundation, for skatter, der skal betales i april 2026.

Sådan ændres skatteniveauerne for skatteåret 2026 via IRS, som forfalder i april 2027.

Standardfradraget er også blevet hævet for 2026, selv efter halvårsjusteringen, som One Big Beautiful Bill Act gav i 2025. Her er, hvad standardfradraget før OBBBA var i 2025:

Her er, hvad det var for 2025, efter at OBBBA bestod:

Og her er, hvad standardfradraget vil være for 2026 (som skal udnyttes i april 2027):

Fra 2022 til 2023 var der en stor stigning i standardfradraget, takket være inflationen. I de sidste tre år var stigningerne dog mere beskedne, svarende til hvor meget pensionsbidragsgrænserne for 2026 steg.

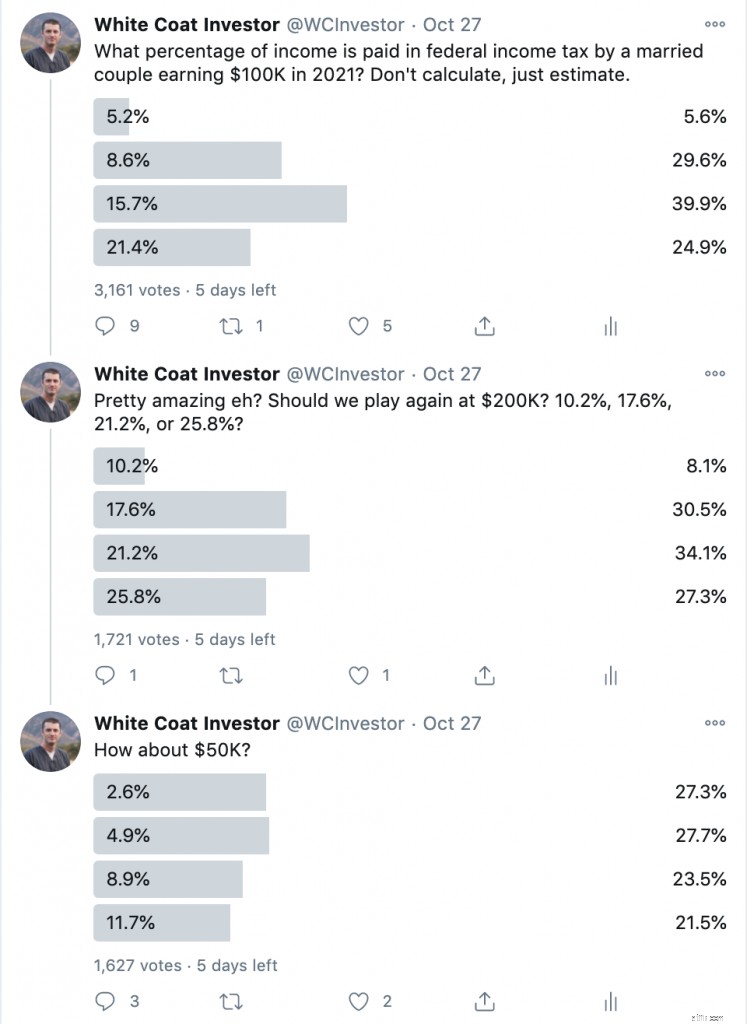

Et af de mest interessante fænomener, jeg har lagt mærke til gennem årene, er, at de fleste mennesker faktisk ikke forstår, hvordan skatteklasser fungerer, og de overvurderer rutinemæssigt, hvor meget de betaler i skat. For eksempel opstillede jeg et par Twitter-afstemninger for et par år siden, hvor jeg diskuterede skatteklasser. Tag et kig:

Husk, det er ikke meningsspørgsmål.

Disse spørgsmål har faktisk korrekte svar, der let kan beregnes, og ærligt talt, givet hvor langt fra hinanden svarene er fra hinanden, ret let estimeres. Det er som at spørge:"Er Kina tættere på Vietnam, Schweiz, Cuba eller Tonga?" Alligevel fik kun 27%-30% af mennesker svarene rigtige. En ren tilfældig chance ville tillade 25 % af dem at få det rigtige. Men hvad der er mere interessant er, at 61 %-73 % af de adspurgte overvurderede skattetrykket.

Der er et par grunde til, at folk ikke kan besvare disse spørgsmål korrekt. Jeg tror, jeg ved hvorfor.

Hvis du ikke kan skelne mellem marginale og effektive skattesatser, så fortsæt med at læse. Husk, at din marginale skattesats, eller skatteklasse, er den sats, som din næste dollar tjent vil blive beskattet med. Din effektive skattesats er den samlede betalte skat divideret med din samlede indkomst. Din effektive skattesats er altid mindre end din marginale skattesats. Måske illustreres dette bedst ved at demonstrere, hvordan man kommer frem til det rigtige svar på spørgsmålet.

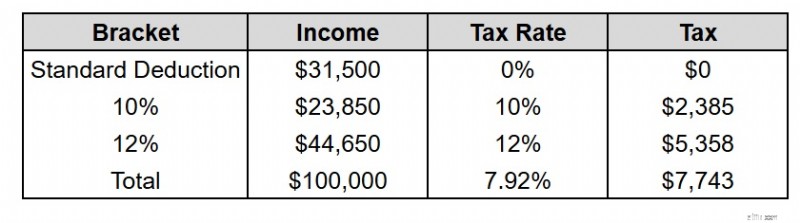

Hvis et ægtepar tjener 100.000 USD i 2025 (til skat, der vil blive betalt i april 2026) og ikke tager nogen fradrag udover standardfradraget, hvor meget vil de så betale i føderal indkomstskat?

Først trækker de standardfradraget på $31.500 fra. Det efterlader $68.500. De første $23.850 beskattes med 10%, hvilket genererer $2.385 i skat. Det giver $68.500 - $23.850 =$44.650. De 44.650 $ falder alle inden for 12% skatteramme, og så det hele beskattes med 12%. 44.650 USD x 12 % =5.358 USD. 2.385 USD + 5.358 USD =7.743 USD. $7.743/$100.000 =7,74%.

Der er to nøglepunkter her. Den første er, at der er en parentes på 0%. Nogle af din indkomst beskattes slet ikke. Det kan være standardfradraget. Det kan være specificerede fradrag. Der kan være nogle fradrag over stregen. Uanset hvad. Men alt, hvad du får fradrag for, beskattes slet ikke. Det er i "0% parentes". Nogle kritikere på Twitter begyndte at liste alle disse andre fradrag, der kunne tages. Men alle disse ville have sænket den skyldige skat. Dette er i bund og grund den MAKSIMUM skat, der betales af denne indkomst, ikke minimum. Så de fleste mennesker overvurderede stadig den skyldige skat, selvom jeg brugte den maksimalt mulige skat i denne situation.

Der er to nøglepunkter her. Den første er, at der er en parentes på 0%. Nogle af din indkomst beskattes slet ikke. Det kan være standardfradraget. Det kan være specificerede fradrag. Der kan være nogle fradrag over stregen. Uanset hvad. Men alt, hvad du får fradrag for, beskattes slet ikke. Det er i "0% parentes". Nogle kritikere på Twitter begyndte at liste alle disse andre fradrag, der kunne tages. Men alle disse ville have sænket den skyldige skat. Dette er i bund og grund den MAKSIMUM skat, der betales af denne indkomst, ikke minimum. Så de fleste mennesker overvurderede stadig den skyldige skat, selvom jeg brugte den maksimalt mulige skat i denne situation.

Det andet er simpelthen, at det at være i 12%-klassen ikke betyder, at du betaler 12% i skat. Du betaler kun skat af pengene i den parentes. Du udfylder parenteserne, mens du går. Ellers ville du have betalt $12.000 i skat i stedet for $7.743. Hvis du vidste, at nogen, der tjener $100.000, var i 12%-gruppen, skulle du vide, at svaret på spørgsmålet SKAL være mindre end 12%. Der er ingen som helst grund til at gætte et tal højere end det.

Flere oplysninger her:

Du bør lave din egen skat mindst én gang – her er hvordan jeg gør min

Sådan beskattes investeringer

De fleste mennesker er ansatte. De beregner faktisk ikke, hvor meget skat de skylder, og de sender det ikke til IRS hvert kvartal, som virksomhedsejere gør. Det bliver bare trukket ud af deres lønseddel af deres arbejdsgiver, før de får det. De nyere tilbageholdelsestabeller er mere præcise end de ældre, men de fleste medarbejdere har stadig mere tilbageholdt, end de faktisk skylder. Derfor får de disse enorme skatterefusioner hvert forår. Det er et andet fænomen, jeg finder interessant – hvor bizart glade folk er for at låne penge rentefrit til deres regering. Men jeg tror, det bidrager til tanken om, at folk tror, de betaler meget mere i skat, end de gør.

Der er også mange mennesker, der ikke kender forskellen på alle de skatter, vi betaler. Misforstå mig ikke:Der er mange skatter. Der er statslige og lokale indkomstskatter. Der er lønsumsafgifter som socialsikringsskat, Medicare-skat, en af de to typer Patient Protection and Affordable Care Act (PPACA) skatter og arbejdsløshedsskat. Der er salgsskatter og ejendomsskatter og gasskatter og arveafgifter og ejendomsskatter. Det burde vel ikke være nogen overraskelse, at folk ikke kan skelne dem fra hinanden. Flere af disse tilbageholdes også fra deres lønsedler (statslige og lokale indkomstskatter og lønsumsskatter som socialsikringsskatter, Medicare-skatter og en af de to PPACA-skatter). Faktisk dukker nogle af disse lønskatter (og den anden PPACA-skat) endda op på deres føderale selvangivelse, hvilket yderligere forvirrer situationen.

De fleste mennesker betaler betydeligt mere end 7,74% af en indkomst på $100.000 i skat, men ikke i føderal indkomstskat. Den føderale indkomstskat er ret progressiv (44% af befolkningen betaler slet ingen føderal indkomstskat, mens andre har marginale skattesatser så høje som 37%). Der er dog andre skatter, der ikke er progressive. Min statslige indkomstskat i Utah er en flad skat, i det mindste når du kommer forbi fradragene. Medicare skat er en flad skat - 2,9% på al lønindkomst, halvdelen fra arbejdsgiveren og halvdelen fra medarbejderen. Social sikringsafgift er også flad - 12,4% på al lønindkomst, halvdelen fra arbejdsgiveren og halvdelen fra medarbejderen (men kun op til en indkomst på $176.100 i 2025 og $184.500 i 2026). Derefter går den til 0 % (i hvert fald for medarbejderen), og bliver dermed en regressiv skat ved de øvre indkomster.

I hvert fald er folk måske ikke klar over, at de føderale skatteklasser kun gælder for føderal indkomstskat.

Flere oplysninger her:

20 måder at sænke din skattepligtige indkomst for højtlønnede

3 store skattefradrag for læger

Endnu værre, nogle mennesker antager bare, at alt, der tages ud af deres lønseddel, før de får det, er en skat - inklusive deres pensionskontobidrag, deres andel af eventuelle livs- eller sygeforsikringspræmier eller endda retsbestemt børnebidrag. Beklager, nogle af disse er gode ting at betale, men de er ikke skatter, meget mindre føderale indkomstskatter.

Det er vigtigt at forstå, hvordan vores skatter fungerer, især den største for de fleste af os - den føderale indkomstskat. At vide, hvordan de fungerer, vil hjælpe dig til bedre at styre din egen økonomi og faktisk have intelligente diskussioner med andre om regerings- og skattepolitikker.

Hvad synes du? Hvorfor formoder du, at de fleste mennesker ikke kunne svare rigtigt på ovenstående spørgsmål? Hvorfor er skatteloven så mystisk for amerikanske borgere?

[Dette opdaterede indlæg blev oprindeligt offentliggjort i 2020.]