En af de mere interessante undersøgelser derude for læger, der er interesseret i personlig økonomi, er den årlige Medscape Physician Net Worth and Debt Survey. Nu kan jeg ikke love, at denne undersøgelse er videnskabeligt og statistisk stringent, men den handler om alt, hvad der er derude om dette emne.

Et af de spørgsmål, de altid stiller, er "Hvad er din nettoværdi?" Mange fokuserer på lægens løn, men nettoformuen er det vigtigste måleværktøj i privatøkonomi. Nettoværdi er "alt hvad du ejer minus alt hvad du skylder." På aktivsiden tæller du dine bankkonti, dine investeringer, dine pensionskonti, dit hjem, dine biler, din praksis og dine ting. På ansvarssiden tæller du al din gæld som studielån, kreditkort, autolån, praksislån og realkreditlån.

Saml det hele, og det er din nettoværdi. Jeg synes, det er en god idé at beregne din nettoformue en gang om året og sammenligne den med, hvor du var sidste år og med dine økonomiske mål. (Husk privatøkonomi og investering er en individuel sport, hvor man spiller mod sine egne mål og ikke hinanden.)

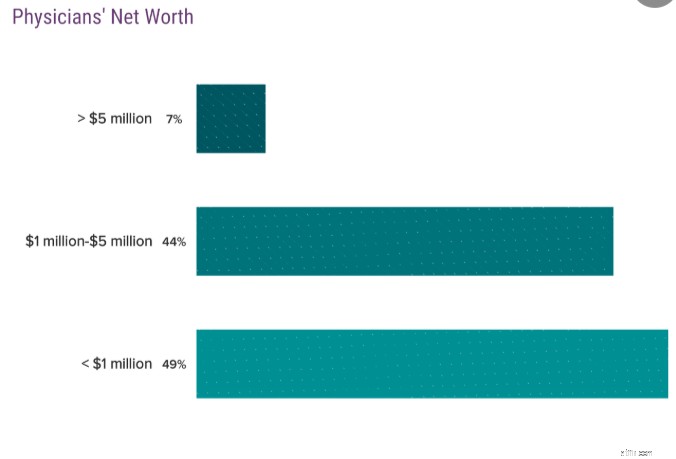

En millionær er en person med en nettoværdi på $1 million, ikke en indkomst på $1 million. Det er vigtigt at kende forskel. Medscape-undersøgelsen fortæller os, hvor mange læger der er millionærer. Tag et kig:

51 % af lægerne er millionærer. Det er godt, tror jeg. Jeg mener, beboere er læger, men du forventer ikke, at nogen af dem er millionærer, vel? Så selvfølgelig er det ikke alle læger, der bliver millionærer.

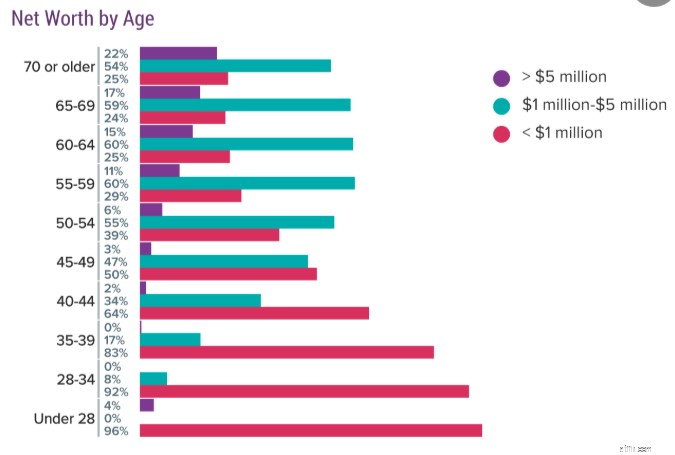

Dataene bliver virkelig interessante, når man begynder at opdele lægerne efter alder. Her er dataene for 2019:

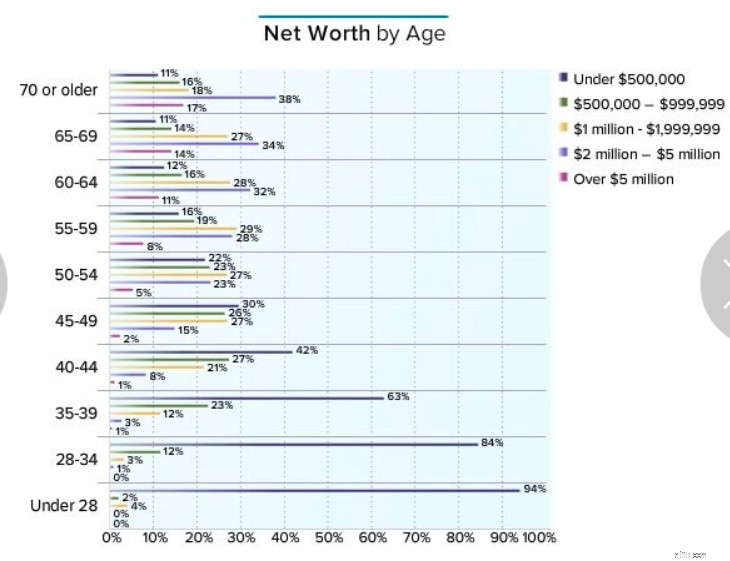

Jeg foretrækker faktisk den måde, de plejede at vise svaret på dette spørgsmål på, så her er dataene fra 2016:

Dataene ligner hinanden, de plejede bare at inkludere en kategori på <$500K, som jeg finder interessant. De mest imponerende data fra dette diagram er efter min mening fra læger i 60'erne. 1/4 af dem er ikke millionærer og 11%-12% af dem er ikke engang $500K værd. Husk, at det inkluderer deres hus, bankkonti, biler, ting, investeringer….alt. Det er en alvorlig tragedie at formodentlig tjene 20-30 års lønsedler på lægeniveau og have mindre end $500.000 at vise til. Men i dag, lad os gennemgå hver alderskategori og diskutere lægemillionærerne.

Jeg har aldrig rigtig forstået disse dokumenter. Jeg mener, jeg startede som 28-årig. Hvordan kan det være, at 4 % af lægerne allerede er millionærer i den alder? Jeg kan kun komme i tanke om to forklaringer. For det første modtog de en alvorlig arv, eller for det andet er de gift med en ældre, meget rigere læge. De fleste dokumenter i denne kategori har (og burde have) en negativ nettoværdi! 2019-dataene er særligt underlige i denne gruppe. 4 % af dokumenterne har $5M+, men ingen har $1M+? Det lyder som et par jokestere, der svarer på undersøgelsen for mig.

De fleste læger brugte i det mindste en del af denne periode på uddannelse, og måske det hele. Hvis du var en utraditionel studerende, havde du måske ikke været ude af træning ved 34. Jeg ville bestemt ikke forvente at se ret mange lægemillionærer i denne kategori, i hvert fald blandt dem, der tjente pengene til selv at blive det. Og det er, hvad dataene viser. 8 % i den ene undersøgelse og 4 % i den anden. Ikke for meget at sige her, men jeg er opmuntret af data fra 2016, der viser, at 16 % af dokumenterne har en nettoværdi på mindst 500.000 USD.

Her er en kategori, der ligger mig nært og kært, siden jeg var 38 og Katie var 35, da vi blev millionærer 7 år efter opholdet. Vi er stadig ret usædvanlige i den henseende, men vi har i det mindste selskab, omkring 16-17 % af jer. På dette tidspunkt er 39 % af lægerne mindst 500.000 USD værd.

Her er den kategori, vi er i nu. Lad os være ærlige. Det ville være MEGET svært for en læge at være $5 millioner værd i denne alder udelukkende baseret på deres lægeindtjening. Selv en læge, der kom ud af opholdet som 30-årig, tjente 500.000 USD om året, sparede 40 % af det hvert år og tjente 8 % om året på det, ville kun have et redeæg på 4,8 millioner USD i en alder af 44. Ikke ret mange læger, der gør det, så selv med boligkapital og "ting", er der bare ikke ret mange USD værd. De fleste af dem i denne kategori er sandsynligvis succesrige iværksættere af en slags. Men mange læger bliver millionærer i denne alder, 30-36%. Et flertal (57 %) har nu en nettoformue på 500.000 USD.

Stadig kun 2% i kategorien $5M+ her, men masser og masser af millionærer, 44-50%. 70 % er mindst 500.000 USD værd, og 17 % er nu multimillionærer.

Dette er den første alder, hvor du begynder at se et betydeligt antal førtidspensionister. Jeg mener, der kan være et par stykker i 40'erne som The Physician on FIRE, men de fleste læger, der holder op med at arbejde før de er 50, bliver hjemmeværende forældre eller skifter karriere, og stopper egentlig ikke helt med arbejdet. Du kan se, hvorfor 50+ er så vigtig en alder. Nu er flertallet af læger, 55-61% millionærer. Jeg elsker det faktum, at de nyere data ser så meget bedre ud. Det er en stigning på 6 % på kun 3 år. Hvor meget af det skyldes inflation versus pæne markedsafkast versus højere lønninger versus øget finansiel viden? Jeg ved det ikke, men jeg tager personligt æren for 1% af det! Hvis du ikke allerede er $500.000 værd, når du er 54, er du bagefter dine kolleger. Over 3/4 af dine jævnaldrende er rigere, end du er.

Mange læger går på pension i denne alder. Det er stadig en førtidspension rent teknisk, men ikke usædvanligt tidligt. 84 % er> 500.000 USD værd, 65-71 % er millionærer, 36 % er multimillionærer, og 8-11 % er 5M+ værd.

Nu er vi på vej ind i de traditionelle pensionistår. Jeg tror, det er sikkert at antage, at mange læger går på pension med de nettoværdier, der vises i denne aldersgruppe. 88% har $500K+, 72-75% er millionærer, 43% er multimillionærer, og 11% har $5M+. Det sidste tal har ikke rokket sig i de sidste 3 år, hvilket er noget af en nederdel.

Her er den sidste halvdel af 60'erne, og denne periode inkluderer den nuværende gennemsnitlige lægepensionsalder på 65 (det er 63 for amerikanere generelt). Formodentlig er nogle af personerne i denne kategori allerede blevet pensioneret i 1-15 år på dette tidspunkt, så måske er det ikke en stor overraskelse, at tallene ikke er rigtig forskellige fra dem i begyndelsen af 60'erne. 89 % med $500K, 74-75% (faktisk faldende fra 2016 til 2019) millionærer, 48% multimillionærer og 14-15% med $5M+.

Jeg finder disse data deprimerende. Jeg mener, dette nummer er ikke kun deres redeæg, det inkluderer ALT, især deres hus. Den gennemsnitlige læge tjener i disse dage $275K, og langt de fleste tjener mindst $150K. Men hvis du antager, at disse læger har $500.000-$1M bundet op i deres hus og sådan noget, går 1/4 af lægerne grundlæggende på pension på kun social sikring, og (ved at bruge 4 %-reglen) vil et flertal sandsynligvis gå på pension med mindre end $80.000 i indkomst ud over social sikring.

Nu siger jeg ikke, at du ikke kan have en behagelig pension på $100.000 eller deromkring om året, men det forekommer mig en skam i betragtning af, hvad de fleste læger burde have. Jeg mener, hvis du antager, at en læge kommer ud af uddannelsen og begynder at spare op som 35-årig og arbejder til en alder af 65 og sparer 50.000 USD om året med 8 %, burde de have 5,7 millioner USD ved pensionering ud over deres hus og ting. Multiplicer med 4 % og tilføj $40.000 i social sikring, og det er $268.000 brutto. Selvom du tager et par dårlige beslutninger undervejs og kun ender med halvdelen af det redeæg, bør du stadig have en pensionsindkomst på $154K. Der er stadig meget arbejde at gøre her. Jeg kan vist ikke holde op med at blogge endnu.

De rige bliver rigere og de fattige bliver fattigere. Hvis du havde mange aktiver i dine 60'ere, har du sandsynligvis flere nu. Hvis du havde færre aktiver i dine 60'ere, har du sandsynligvis færre nu, fordi du bruger dem hurtigere, end de vokser. Det er ikke nødvendigvis dårligt (ingen af os lever evigt), men det er en interessant bit af data. Besætningen på mere end 5 millioner dollars stiger fra 17-22 %, men den mindre end 1 million dollars besætning stiger også en smule.

Jeg tror, at den største lektie at lære af alt dette er, at processen med at blive velhavende ikke er automatisk, selv for højtlønnede. Mens meget få af os gik på medicinstudiet for at prøve at blive rige, ville det være uærligt, hvis vi ikke sagde, at de fleste af os stadig forventede, at det ville ske takket være vores høje indkomst. Men nogle af os opbygger aldrig betydelig rigdom. Nogle gange skyldes dette tragedie, men bestemt ikke de 25+ procent af tiden, det sker.

Mange af den tragedie, i det mindste den økonomiske tragedie, kan i hvert fald forhindres med ting som handicap og livsforsikring. Mere sandsynligt involverer historien bag alle disse ikke-millionær lægepensionister udgifter for meget, mangel på investeringsdisciplin, mangel på nogen form for sammenhængende økonomisk plan og måske en skilsmisse eller to. Lav planer nu for at sikre, at du ikke er i den kategori, når du går på pension.

Har du brug for at få din egen økonomiske plan på plads? Tjek kurset Fire Your Financial Advisor ud! Det er en trin-for-trin guide til at skabe din egen vej til økonomisk frihed. Endnu bedre, vi har separate spor for deltagere, beboere og medicinstuderende. Prøv det uden risiko i dag!

Hvad synes du? Hvorfor tror du, at 11-12% af lægerne i 60'erne ikke er 500.000 USD værd, og at ¼ af dem ikke er millionærer? Hvad kan der gøres for at hjælpe vores jævnaldrende med at opbygge en sikker pensionering?

Investeringsbevægelser skal overvejes i tider med stigende renter

Sådan socialiserer du sikkert (og arbejder) derhjemme under pandemien

Hvad skal du gøre, når du har fundet dit drømmejob (3-trinsplanen)

Hvad er en VALUE TRAP? The Bargain Hunter Dilemma!

Ting, du kan gøre i dag for at stoppe med at bekymre dig om penge for altid