Gæld - der er måske ikke mere læst ord i personlig økonomi og dens endeløse debatter. Det er nogle gange (generelt uhensigtsmæssigt) sidestillet med slaveri. Det sidestilles også nogle gange (også uhensigtsmæssigt) med "økonomisk frihed" og "andres penge". Gæld er en vigtig del af vores finansielle system og et nyttigt værktøj, men det kan også tjene til økonomisk ruin, og det kan opretholde fattigdom. I denne artikel vil vi tale om alt, hvad der angår gæld. Jeg håber, du går derfra med et nyt og mere åbent perspektiv, nogle nye strategier og en vis ny respekt for gældens magt på godt og ondt.

Fordelene ved gæld

Farerne ved gæld

Retningslinjer for fælles gæld

God gæld og dårlig gæld

Fungibilitet af gæld

Alternative metoder til at betale for skole

Gæld som en negativ obligation

Margininvestering

Nedbetal gæld eller invester

Fordelene ved et gældfrit liv

Værdien af gæld

Gæld som et værktøj eller en dæmon

Gæld kan få en dårlig rap i verdens store religiøse bøger såvel som de fleste af de finansielle medier og blogosfære. Sandheden er, at gæld i høj grad er ansvarlig for verdens vidundere omkring dig. Vores økonomi og livsstil, den bedste verden nogensinde har kendt, er for en stor del drevet af gæld. "Forbrugerkulturen" er på mange måder Amerikas styrke.

For det meste er penge gæld. Når en regering udsteder valuta, er det blot en seddel, der understøttes af regeringens mulighed for at beskatte. De fleste penge er dog ikke skabt af regeringen. Det er skabt af banker. Vi kalder dette "fractional reserve banking". Når du sætter penge i banken, vil det måske betale dig 0,6 % af disse penge. Så låner den det ud til andre med 6 %. Det giver mening, ikke? Denne forskel giver indtægter til banken, der gør det muligt for den at betale alle sine udgifter og generere et overskud. Men jeg har nyheder til dig. Det låner ikke bare dine penge ud med 6 %. Det udlåner 10 gange dine penge til 6 %. I bund og grund har banken skabt penge. Men én persons penge er simpelthen en andens gæld. Det må det være. Det er det samme med enhver gæld. Din investering i statsobligationer er statens gæld. Din Amazon-obligation er en Amazon-aktionærs gæld. Dit realkreditlån er en andens investering. Det er deres penge.

Der er mange historiske grunde til, at et historisk dødvande kaldet Vesteuropa og dets efterkommere har domineret verden i de sidste fem-plus århundreder. Jared Diamond hævder, at hovedårsagerne er Guns, Germs og Steel. William Bernstein hævder, at The Birth of Plenty skyldes ejendomsrettigheder, videnskabelig rationalisme, kapitalmarkeder og et effektivt transport- og kommunikationsmiddel. Hvem ved, hvilke faktorer der er vigtigst, men der er ingen tvivl om, at bank-(gælds)systemerne udviklede sig i det nordlige Italien og efterfølgende blev forbedret i Holland og til sidst havde London og New York en stor del med det at gøre.

Gælds- og konkursbeskyttelse har muliggjort udviklingen af verdens største og mest profitable virksomheder. Selvom de ofte bliver hånet for at forfølge den "lille fyr", er sandheden, at virksomheder har gjort os alle dramatisk rigere og vores livsstil dramatisk bedre. Gæt hvad? De fleste virksomheder brugte gæld til at vokse til deres nuværende størrelse og opretholde deres nuværende forretningsdrift. Selvom det varierer over tid, er færre end 5 % af S&P 500-selskaberne gældfrie.

På et mere personligt plan (hvilket, når det ganges med milliarder af mennesker på planeten, er ret betydeligt), har gæld givet mange af os mulighed for at forbedre vores liv på vigtige måder. Måske betalte det for den uddannelse, der gjorde det muligt for os at øge vores indkomst dramatisk. Måske gav det os mulighed for at købe et fantastisk sted at leve vores liv. Eller måske gav det os mulighed for at starte vores egen lille virksomhed eller praksis.

Forestil dig, at du skal spare hele prisen på dit hus, inden du køber. Forestil dig, at du ikke går i skole, medmindre du kommer fra en velhavende familie. Forestil dig at sidde fast som en dårligt lønnet medarbejder, fordi du ikke har adgang til den nødvendige kapital til at hænge din egen tagsten ud. Forestil dig at skulle takke nej til et godt job, fordi du ikke kunne låne et par tusinde dollars for at få en pålidelig brugt bil. Gæld er en af grundene til den økonomiske succes, vi har som samfund og som individer.

For århundreder siden (overraskende få) var konsekvenserne af at misligholde din gæld dramatisk mere alvorlige. Debitor's Prison var en rigtig ting, selv i USA, ind i 1840'erne. Hvis du ikke betalte din gæld, kom du bogstaveligt talt i fængsel, indtil du eller nogen på dine vegne betalte dem. Selskaber og personlig konkursbeskyttelse er relativt nyt i verdenshistorien. Så det er ingen overraskelse at se verdens store religiøse bøger advare dybt om gæld.

Både jøder og kristne henter visdom fra denne bog. Hvad siger det om udlån og lån? Ganske lidt.

De rige hersker over de fattige, og låntageren er långiverens slave. (Ordsprogene 22:7)

Vær ikke en af dem, der giver pant, som stiller sikkerhed for gæld. Hvis du ikke har noget at betale med, hvorfor skulle din seng så tages under dig? (Ordsprogene 22:26-27)

Den ugudelige låner, men betaler ikke tilbage, men den retfærdige er gavmild og giver. (Salme 37:21)

Ved udgangen af hvert syvende år skal du give frigivelse. Og sådan er frigivelsen:enhver kreditor skal frigive, hvad han har lånt til sin næste. Han skal ikke kræve det af sin næste, sin bror, fordi Herrens frigivelse er blevet udråbt. (5 Mosebog 15:1-2)

Du skal låne til mange folkeslag, men du skal ikke låne. (5 Mosebog 15:6, 28:12)

Hvis du låner penge til nogen af mit folk med dig, som er fattig, skal du ikke være som en pengeudlåner for ham, og du skal ikke kræve renter af ham. Hvis du nogensinde tager din næstes kappe i pant, skal du give ham den tilbage, før solen går ned. (2. Mosebog 22:25-27)

Den, der stiller sikkerhed for en fremmed, vil sikkert lide skade, men den, der hader at slå hænder i pant, er sikker. (Ordsprogene 11:15)

Den, der mangler fornuft, giver et løfte og stiller sikkerhed i sin næstes nærvær. (Ordsprogene 17;18)

Du må opkræve en udlændingsrente, men du må ikke opkræve renter fra din bror. (5 Mosebog 23:20)

Kristne finder, at Det Nye Testamente også er anti-gæld. Fokus er mere imod låntagning end udlån men også imod at tjene på udlån.

Skyld ingen noget, undtagen at elske hinanden, for den, der elsker en anden, har opfyldt loven. (Romerne 13:8)

For hvem af jer, der ønsker at bygge et tårn, sætter sig ikke først ned og tæller omkostningerne, om han har nok til at færdiggøre det? (Lukas 14:28)

Giv til den, der tigger af dig, og afvis ikke den, der ville låne af dig. (Mattæus 5:42)

Og hvis du låner ud til dem, du forventer at modtage fra, hvilken kredit er det så for dig? Selv syndere låner ud til syndere for at få det samme beløb tilbage. Men elsk dine fjender, og gør godt, og lån ud uden at forvente noget til gengæld, og din belønning vil være stor. (Lukas 6:34)

Giv os i dag vort daglige brød, og forlad os vor skyld, ligesom vi også har tilgivet vore skyldnere. (Mattæus 6:12)

Skrifterne og lederne fra Jesu Kristi Kirke af Sidste Dages Hellige advarer kraftigt mod at låne.

Enhver, der låner af sin næste, skal returnere det, han låner. (Mosiah 4:28)

Betal gælden og fri dig selv fra trældom. (L&P 19:35)

Det er forbudt at stå i gæld til dine fjender. (L&P 64:27)

Betal al din gæld. (L&P 104:78)

Stå ikke i gæld for at bygge Herrens hus. (L&P 115:13)

Mere moderne kirkeledere er ikke helt så ekstreme, men de er stadig absolut anti-gæld. J. Reuben Clark, helt tilbage i den store depression, sagde (og jeg parafraserer lidt):

"At købe på afdragsordningen betyder at belåne din fremtidige indtjening," sagde præsident J. Reuben Clark Jr. i 1938. "Hvis indtjeningen ophører på grund af sygdom eller dødsfald eller tab af arbejde, går den købte ejendom tabt sammen med det, der er lagt i den. Jeg vover et forslag...den almindelige familie vil gøre klogt i at købe af fornødenheder, kun det faktiske liv, men kun det købte. de kan betales for, når de købes. Jeg vil ikke forsøge at trække en grænse mellem nødvendigheder og luksusvarer, ud over at sige, at en [læge], der kan køre på arbejde [i en Honda Civic] næppe ville være berettiget til at købe en [Tesla Model S med latterlig hastighed] til det formål på afbetalingsplanen."

og mere berømt et citat, jeg har brugt før:

"Interessen sover aldrig, bliver ikke syg eller dør; den går aldrig på hospitalet; den arbejder på søndage og helligdage; den holder aldrig ferie; den besøger eller rejser aldrig ... den har ingen kærlighed, ingen sympati; den er så hård og sjælløs som en granitklippe. Når du først er i gæld, er renten din følgesvend hvert minut af dagen og natten; du kan ikke undvære den; du kan ikke undvære den; du kan ikke undvære den; hverken til bønner, krav eller ordrer, og når som helst du kommer i vejen for den eller krydser dens kurs eller undlader at opfylde dens krav, knuser det dig.”

For nylig sagde Gordon B. Hinckley:

"Jeg er bekymret over den enorme forbrugsgæld, som hænger over folket i nationen, inklusive vores eget folk... Jeg erkender, at det kan være nødvendigt at låne for at få et hjem, selvfølgelig. Men lad os købe en bolig, som vi har råd til, og dermed lette de betalinger, som konstant vil hænge over hovedet på os uden nåde eller pusterum så længe som 30 år, når du ser på din tilstand... dine udgifter; discipliner jer selv i jeres indkøb for at undgå gæld så hurtigt som muligt, og frigør jer selv fra trældom.

Selvhjulpenhed kan ikke opnås, når der hænger alvorlig gæld over en husstand. Man har hverken uafhængighed eller frihed fra trældom, når han er forpligtet over for andre.

Under nogle omstændigheder er det nødvendigt at låne. Måske skal nogle universitetsstuderende låne for at gennemføre deres uddannelse. Hvis du gør det, skal du sørge for at betale det tilbage. Og gør det med det samme, selv ved at ofre nogle bekvemmeligheder, som du ellers ville nyde. De fleste mennesker er nødt til at låne for at sikre sig en bolig. Forsigtig låntagning kan naturligvis være nødvendig og ordentlig i ledelsen af virksomheden. Men vær klog, og gå ikke ud over din betalingsevne.

Rimelig gæld til køb af en billig bolig og måske til et par andre nødvendige ting er acceptabelt. Men fra hvor jeg sidder, ser jeg på en meget levende måde de forfærdelige tragedier fra mange, som uklogt har lånt til ting, de virkelig ikke har brug for.”

Thomas S. Monson sagde:

"Vi opfordrer indtrængende alle sidste dages hellige til at være forsigtige i deres planlægning, at være konservative i deres levevis og at undgå overdreven eller unødvendig gæld."

James E. Faust:

"At eje et hus frit for gæld er et vigtigt mål for forsørgelseslivet...Hjem, der er fri og fri for realkreditlån og panterettigheder, kan ikke tvangsauktioneres...Uafhængighed betyder...at være fri for personlig gæld og for de renter og omkostninger, der kræves af gæld over hele verden."

Spencer W. Kimball, kendt for sin afstumpethed, sagde:

"Kom ud af gælden og hold dig ude af gælden."

Heber J. Grant forklarede:

"Hvis der er én ting, der vil bringe fred og tilfredshed ind i det menneskelige hjerte og i familien, så er det at leve inden for vores midler. Og hvis der er én ting, der er kværnende og nedslående og nedslående, så er det at have gæld og forpligtelser, som man ikke kan opfylde."

Det længste vers i Koranen handler om gæld, hvoraf en del lyder:

Når du indgår en gæld for en bestemt periode, så skriv den ned på skrift... lad skyldneren diktere, og lad ham frygte Gud, hans Herre, og slet ikke mindske [gælden]. Indkald to mænd som vidner ... Forag ikke at nedskrive gælden, uanset om den er lille eller stor, sammen med den tid, den forfalder:denne måde er mere retfærdig i Guds øjne, mere pålidelig som vidnesbyrd og mere tilbøjelig til at forhindre, at tvivl opstår mellem jer. (2:282)

En anden siger:

Allah vil fratage åger al velsignelse, men vil give forhøjelse til velgørende gerninger. (2:276)

Mere markant sagde profeten Muhammed:

"Hvis en mand blev dræbt i kamp for Allahs skyld, derefter blev bragt tilbage til livet, og han skyldte en gæld, ville han ikke komme ind i Paradiset, før hans gæld var betalt."

"En dirham af Riba (renter) bevidst taget af en mand er en synd, der er værre end at begå Zina (utugt) 36 gange."

Troende muslimer tager dette meget alvorligt, både på udlåns- og lånesiden. Hver måned modtager jeg en e-mail fra en muslim, der forespørger om ikke-gearede ejendomsinvesteringer eller gensidige fonde, der ikke involverer modtagelse af renter. De er bestemt ikke interesserede i obligationer eller cd'er. Der er nogle få gensidige fonde, der anses for at være "Shariah-kompatible", og jeg plejer at styre dem mod disse fonde.

Måske lettere at forstå for de ikke-religiøse er virkningerne af gæld i vores samfund. Overvej følgende 2021-statistikker:

De fleste af os kender nogen, hvis liv blev ødelagt af deres økonomiske gæld. På trods af alt det gode, som gæld har opnået, har den bestemt efterladt masser af ødelagte liv i kølvandet. Og det er med alle de forbrugerbeskyttelser og konkursbeskyttelser, der i øjeblikket er tilgængelige i vores samfund.

Et fantastisk billede dukker op, når du taler med en insider i branchen. Banker kører bogstaveligt talt og konstant eksperimenter på deres kunder for at finde ud af, hvordan de kan få dem til at låne flere penge og ikke betale af på den gæld, de har. Du skal erkende, at der er mennesker i den finansielle industri, hvis opgave er at forhindre dig i at opbygge rigdom ved at holde dig i gæld.

Benjamin Franklin sagde berømt:

"Gå hellere i seng uden aftensmad end at stige i gæld."

Så man behøver ikke være alt for religiøs for at være anti-gæld.

Det er klart, at hvis du forventer at kortlægge nogen form for moderat kurs med gæld gennem dit økonomiske liv, skal du udvise stor forsigtighed for at undgå de problemer, som de kloge mennesker ovenfor har advaret os om i årtusinder. En stor procentdel af samfundet ville være bedre stillet, hvis de ALDRIG lånte penge til noget, uanset hvad de matematiske muligheder for at gøre det måtte være.

Nogle mennesker kan finde det nyttigt at have nogle praktiske retningslinjer om, hvor meget der er rimeligt at låne til forskellige formål. Her er, hvad jeg synes, selvom jeg ved, at nogle mennesker vil være uenige med mig.

Kreditkort, på trods af navnet, er ikke til kredit. De er en frygtelig kilde til kredit. Renterne er høje (og nogle gange variable), konsekvenserne af manglende betalinger kan være alvorlige, og deres betalingsplaner er faktisk ikke designet til nogensinde at betale gælden af. De skal hedde "Convenience Cards". Det er et meget mere præcist navn. Det er ikke praktisk at gå til banken eller hæveautomaten for at få kontanter og derefter vende tilbage til butikken. Det er ikke praktisk at gå rundt med bundter af grønne sedler. Det er ikke praktisk at købe en flybillet over disken.

Indtast kreditkortet – nemmere at bruge, sikrere at bruge på mange måder, og så længe det er betalt i slutningen af måneden, koster al denne bekvemmelighed dig ikke engang noget. På grund af nogle kreditkortbelønningsprogrammer kan du faktisk endda blive betalt for at bruge kortet i stedet for kontanter.

Men lad os ikke narre os selv. Banker er ikke dumme. De har det fint. 45 procent af amerikanerne har faktisk en saldo på deres kort. Plus, virksomheder, der tager kreditkort, betaler gebyrer. Disse gebyrer er generelt højere end de belønninger, bankerne udbetaler. Hvorfor accepterer virksomheder (inklusive The White Coat Investor) kreditkort? For vi ved, at du som forbruger er langt mere tilbøjelig til at købe og købe mere, hvis vi lader dig bruge et kort til at gøre det. Men gæt hvem der betaler omkostningerne ved at tage kreditkortene? Det er rigtigt, dig, forbrugeren. Alt hvad du køber koster 2%-3% for meget, fordi det normalt købes på kreditkort.

Det tager ikke engang de adfærdsmæssige økonomiske aspekter i betragtning. Undersøgelse efter undersøgelse viser, at vi bruger mere, når vi bruger et kort. Udover bekvemmeligheden og den faktiske kredit, er det mindre psykologisk smertefuldt end at skille sig af med en stor bunke af de grønne ting. Hvis du har problemer med at få din opsparingsrate op til 20 %, er en af de bedste måder at løse problemet på ved at skære ned på dine kreditkort.

Uanset om du vælger at bruge kort til dine køb, er der i hvert fald ingen tvivl om, at de ikke er til kredit, de er blot for nemheds skyld. Så det acceptable forhold mellem revolverende gæld på kreditkort er 0. Nul. Zilch. Nada. Hvis du har en saldo på dine kreditkort, fejler du i dette finansspil og burde sandsynligvis slet ikke bruge kreditkort. nogensinde.

Jeg får masser af pushback på min holdning og ideer om biler. Folk tror, at jeg er vild med at komme i nærheden af en bil, der ikke er blevet solgt i de sidste seks måneder. Jeg har fået at vide, at jeg er ligeglad med min familie eller planeten. Men hvis du vil have mit råd om det maksimale beløb at låne til en bil, er mit svar mindre end 10.000 $, og jeg vil hellere se det nærmere 5.000 $. Ja, det er også selvom det er et lån på 2%. Ja, det er også selvom det er et lån på 0%. Gældselskere har uden held forsøgt at overbevise mig om, at lån til en bil var deres hemmelighed bag økonomisk succes. Her er en af mine all-time favoritter:En læge forsøgte at overbevise mig om visdommen i at købe en bil på kredit og derefter låne mod den flere gange. Lægen forsøgte endda at overbevise mig om at købe en "eksotisk" bil.

Hvis din plan for at opbygge rigdom og støtte velgørenhed er at købe en eksotisk bil, kan du have dine prioriteter lidt blandet sammen. Hvis du ville have $250.000 til at investere i fast ejendom, så lad være med at købe bilen først og derefter låne mod den. Bare invester det i fast ejendom. Jeg garanterer, at du vil have mere at investere i fast ejendom og give til velgørenhed, men du bliver nødt til at finde et andet sted at netværke udover banen.

Hvis du har 10.000 USD eller mere i kontanter og har brug for en bil, skal du betale kontant for bilen og begrænse dit køb til de kontanter, du har. Hvis du ikke har 10.000 USD og har brug for pålidelig transport, så kør en bil, der koster mindre end 10.000 USD, indtil du gør det.

Mange mennesker hader mit bilråd og påpeger, at de har succes, selvom de ikke følger dem. Nå, duh. Du tjener 300.000 dollars om året. Den slags indkomst kan dække over masser af økonomiske fejl; det gør det ikke mindre af en fejl. En fejl, som en læges indkomst dog ikke kan dække over, er at optage enorme mængder studielån i forhold til den fremtidige indkomst. Alt for mange mennesker tror, at de kan låne hele udgifterne til uddannelse på en meget dyr skole, vælge et lavere betalt speciale og tage et usselt betalende privat job inden for det speciale og stadig tro, at alt kommer til at fungere fint. Gæt hvad? Du får ikke bestået matematik.

Det er lige meget, hvor vidunderligt dit hjerte er. Hvis du træffer dårlige økonomiske/karrierebeslutninger, vil du ikke være økonomisk sikker, meget mindre succesfuld. Jeg siger ikke, at du ikke kan være familielæge eller pædiatrisk endokrinolog, medmindre du har nogle familiepenge til at betale for skolen. Jeg siger, at hvis det er dit karrieremål, har du brug for en studielånsplan, der stemmer overens med det karrieremål. Den plan kan være at leve meget sparsomt og derefter kombinere et særligt højtlønnet job i et område med lave leveomkostninger med at leve som en beboer i fem år efter uddannelsen, så du kan betale disse lån af. Den plan kan være at bruge lidt tid på akademikere efter træning, så du kan kvalificere dig til PSLF. Den plan kan endda være at lave 20 års PAYE-betalinger og samtidig spare en skattebombefond op ved siden af. Men man kan ikke stikke hovedet i sandet og håbe på det bedste.

Her er nogle forhold, jeg almindeligvis giver for uddannelse. Den første del af forholdet er størrelsen af dine studielån på det tidspunkt, du afslutter uddannelsen. Den anden del af forholdet er din bruttoindkomst inden for et par år efter endt uddannelse.

Ved 1:1 eller mindre har du foretaget en god investering. Vi taler om at have $250.000 i studielån og et job, der betaler $250.000 om året. Ved at leve som en beboer kan du betale denne gæld af inden for kun 2-3 år og derefter nyde den store indkomst resten af dit liv.

Ved 2:1 er aftalen stadig acceptabel, selvom jeg vil påstå, at det ikke er en rigtig god handel. Dette er det maksimale gældsniveau, jeg anbefaler. Hvis du vil være dyrlæge og regner med at tjene 75.000 dollars, når du kommer ud, må du vist hellere ikke låne 300.000 dollars for at gå i skole. Hvis du vil begrænse dit forhold til 2, kan du stadig betale af på din gæld, hvis du bor som beboer. Du skal bare gøre det i længere tid. Overvej en læge, der tjener $300.000 om året, som skylder $600.000. Efter skat (75.000 USD) og at leve lidt bedre end en beboer (75.000 USD), er der 150.000 USD om året til at lægge til gælden. Du bør slippe af med det inden for fem år.

Ved 3-4+:1 lavede du ikke længere en god investering. Du kan blive reddet ved at få eftergivet din gæld – enten skattefrit via PSLF ved at arbejde på fuld tid for en 501(c)(3) i 10 år eller ved skattepligtig (spar op til den skattebombe) via IDR-eftergivelse ved at foretage PAYE-betalinger i 20 år (eller REPAYE i 25 år). Det er dog meget svært for mig at anbefale en karrierevej med så stor lovgivningsmæssig risiko. Du skal rette forholdet. Enten skal du ikke låne så meget eller (sandsynligvis mere sandsynligt) bare få et bedre job. De fleste læger med denne slags forhold har den laveste kvartilindkomst for deres speciale. Med en højere indkomst kan de have et forhold på 2:1 eller endnu bedre. De har normalt et indkomstproblem, der er større end deres gældsproblem.

Jeg har to generelle regler for realkreditlån til dem, der har brug for nogle retningslinjer.

Ret ligetil, ikke? Og husk, det er maksimum, ikke målet. Så hvis du vil have et hus på $800.000, men kun tjene $300.000, skal du sætte $200.000 ned. Hvis du bruger et lægelån og kun sætter $10.000 ned, bør du finde et billigere hus.

Hvis du bor i et område med meget høje leveomkostninger, synes du sikkert, at det råd er deprimerende. Hvis du er en læge, der tjener $180.000 i Bay Area, har jeg i bund og grund lige fortalt dig, at du aldrig vil købe et hus inden for en tre timers kørsel fra dit job. I den slags områder synes jeg, det er acceptabelt at strække dette forhold fra 2X til 3X-4X, men ikke til 10X. Du ønsker ikke at være fattig i huset, selvom det væddemål af og til virker for nogen. Hvis du går efter den strækning, skal du indse, at det har alvorlige økonomiske konsekvenser for din evne til at opbygge rigdom, og det skal kompenseres for et andet sted i dit økonomiske liv – ingen privatskole, mindre hyppige ferier, dårligere biler, senere eller mindre luksuriøs pension osv.

For fritidshuse som f.eks. en søbolig eller skilejlighed, vil jeg gerne se, at du betaler kontant for dem, men jeg synes, det er acceptabelt at låne noget af omkostningerne. Det vigtigste er at se denne bolig, som din hovedbolig, som en forbrugsvare, ikke en investering. Hvis du har råd til alle omkostningerne ved det andet hjem og stadig spare tilstrækkeligt for at nå dine mål, er det OK at købe. Men en større udbetaling, end da du oprindeligt kom ind i dit hus, virker passende. Hvis markedet vender (og det kan slå hårdt på ferieejendomme), vil du ikke være under vandet. Du vil gerne være i stand til at sælge det, betale af på realkreditlånet og gå væk.

Renoveringer kan også være meget dyre, og de betales som regel i det mindste delvist med gæld. Min rettesnor her er, at du ikke skal låne mere end værdistigningen på din bolig fra renoveringen. Dette er sandsynligvis 50 % eller mindre af det, du bruger. Køkkener og bade vender lidt mere tilbage; landskabspleje, garager og "unikke" renoveringer giver meget mindre. Nogle renoveringer (såsom en pool) kan endda være et ansvar for nogle fremtidige købere.

En bolig er sandsynligvis det dyreste køb i dit liv. Brug ikke for meget på det, især hvis du bruger lånte penge til at gøre det.

Jeg synes egentlig ikke, at du overhovedet skal låne for at købe andre ting, hvad enten det er en båd, snescootere, firehjulede, møbler, tæpper, malerier eller andet. Jeg synes det er så meget sjovere at købe disse varer, når jeg kun kan betale for dem én gang og ved, at det er betalt. Disse varer vil formentlig falde, men hvis jeg kommer i problemer, er de nu faktisk en velsignelse i mit liv (da det kan sælges for noget) i stedet for en forbandelse (fordi det kræver løbende betalinger fra mit cash flow).

Der er en udbredt idé i privatøkonomi, at der er god gæld og dårlig gæld. Den grundlæggende idé er, at gæld, der øger din indkomst (studielån, erhvervsgæld, praksislån) eller giver dig mulighed for at købe et værdifuldt aktiv (hjem, praksis, en eksotisk bil (?)) på en eller anden måde er en god gæld, og at alt, der bruges til at købe en service eller et forbrugsgodt eller afskrivningsaktiv (kreditkort, autolån, møbellån) er dårligt debt. Dette er en ret overfladisk forståelse af gæld. For eksempel, hvilken er den dårlige gæld:

Jeg kan fortælle dig, hvilken jeg helst vil have, men alligevel er studielånet på en eller anden måde altid placeret i kategorien "god gæld". Dermed ikke sagt, at noget gæld har højere kvalitet end anden gæld, men det kommer vi ind på lidt senere.

Sandheden er, at gæld, ligesom penge, er ombytteligt. Om gælden oprindeligt blev optaget for at betale for en bil, skole, et hus eller isvafler er virkelig ligegyldigt. Når du først har det, er det gæld. Og når du har gæld, er alt, hvad du køber i stedet for at betale den gæld, nøjagtigt det samme som at købe den pågældende service eller produkt på samme vilkår som den højeste rente, du allerede har.

WHOA! SINDET BLEVET!

Det er rigtigt. Hvis du er i gæld, er alt, hvad du køber, på kredit. Dine dagligvarer, din mobiltelefonregning, dine ferier, din bil ... alt. Den tankegang kan hjælpe dig med at komme dig selv ud af gælden lidt hurtigere.

"Ville jeg låne 3,5 % til dette? Sandsynligvis ikke, så jeg vil ikke købe det."

Da de fleste mennesker i vores samfund har gæld, ja, det meste af vores samfund låner til alt. Jeg formoder, at det ikke nødvendigvis er dårligt, men det er en interessant måde at se verden på.

Som nævnt ovenfor er der mennesker, der er så anti-gæld, at de dybest set mener, at du aldrig bør have nogen som helst gæld. Men når du virkelig trykker på dem, finder du ud af, at de er at optage gæld. De kalder det bare noget andet. En af mine foretrukne løsninger er konceptet med et islamisk realkreditlån. Hvordan køber troende muslimer et hus, hvis de ikke kan låne? De får et "islamisk realkreditlån". Der er tre typer:

Ijara: Banken køber ejendommen og udlejer den til dig for en fast periode til en fast månedlig pris. Så giver banken dig ejendommen og sætter boligen i dit navn, efter du har tilbagebetalt långiveren.

Musharaka: Du og banken ejer hver sin del af ejendommen. Når du foretager en betaling, er en del af det kapital og en del af det er husleje, og banken giver dig lidt mere af sin andel af ejendommen. Din husleje falder, ligesom rentedelen af en betaling, gradvist, efterhånden som du arbejder dig igennem løbetiden.

Murabaha: Banken køber ejendommen. Så sælger den det til dig til en højere pris, som du betaler i rater over en fast periode. Som udgangspunkt arbejder det bare renten/overskuddet ind i købsprisen.

Hvis der er nogen, der er næsten lige så meget imod gæld som troende muslimer, så er det radio-talkshowværten Dave Ramsey. Den eneste gæld, som han synes er OK (selv om den ikke opmuntres) er et 15-årigt fast realkreditlån med en 20% udbetaling, hvor den månedlige ydelse er mindre end 25% af din hjembetaling. Dave mener, at du ikke engang skal låne til din uddannelse. Jeg synes faktisk, det er ret rimeligt at komme igennem en bacheloruddannelse uden at låne. Med omhyggelig skoleudvælgelse, ansøgning om legater, hårdt arbejde om somrene med deltidsarbejde i skolen og måske endda lidt forældrehjælp, tror jeg stadig, man kan få en bacheloruddannelse uden studielån.

Men det hele ændrer sig, når det kommer til dyre professionelle skoler som medicin og tandpleje, hvor udgifterne til deltagelse typisk varierer fra $50.000-$100.000 om året. Det kan man bare ikke forvente, at en studerende klarer med et deltidsjob. Derudover er der (næsten) ingen somre at arbejde på, og der er langt færre stipendier.

Det er ikke særlig klogt at spare op for at gå på medicinstudiet. Du kan arbejde i 15 år for at spare penge op og så gå glip af 15 års lægeindkomst – for ikke at nævne en stor del af dit liv, hvor du ikke gør, hvad du gerne vil. Det er langt smartere at låne til det; du skal bare sikre dig, at du kun låner et rimeligt beløb, og at du har en plan om at tage dig af det i en rimelig periode bagefter. Ja, der vil stadig være et par studerende, der virkelig bliver udmattet, når de ikke matcher gentagne gange, men for det meste er det en ret smart investering, selv med lånte dollars.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Awesome! A “scholarship” right? Not really. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

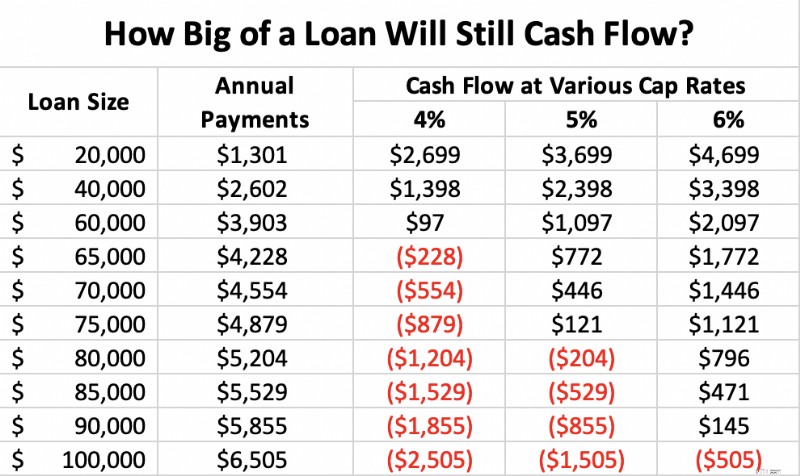

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

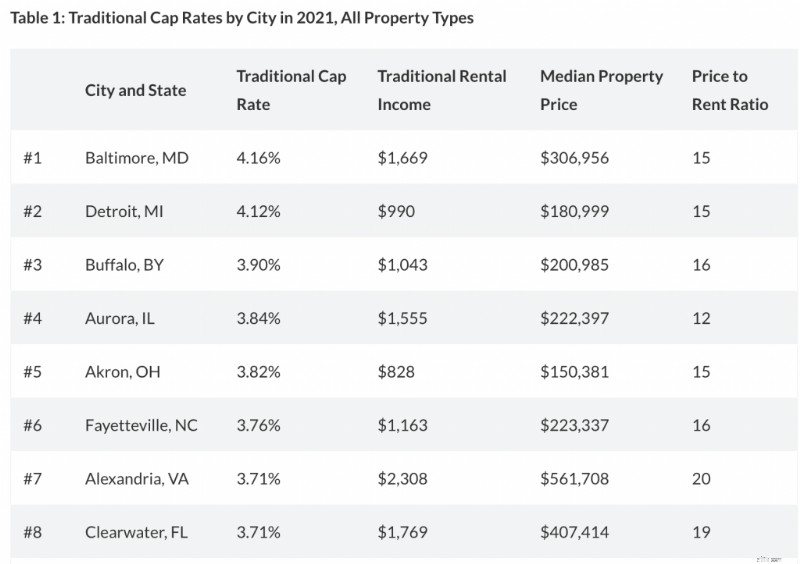

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? You're not. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?