Nogle økonomiske begreber er enkle, men folk gør dem komplicerede ved ikke at følge anvisningerne godt. Det klassiske eksempel er Backdoor Roth IRA-processen. Jeg bliver konstant overrasket over, hvor mange måder folk kan skrue op for, hvad jeg synes er meget ligetil. Andre begreber er simpelthen almindelige dilemmaer, hvor fornuftige mennesker kan være uenige. Det klassiske eksempel på dette er det næsten altid tilstedeværende spørgsmål om Pay Off Debt vs Invest. Men nogle gange er personlig økonomi virkelig kompliceret. Einstein sagde angiveligt:"Gør alting så enkelt som muligt, men ikke enklere." Det mest komplicerede rutinespørgsmål for investorer er det næsten årlige dilemma om Roth-bidrag og konverteringer. Neofytter er ikke klar over, hvor kompliceret det er. De går ind i et forum eller en Facebook-gruppe og spørger:

som om der er et rigtigt svar på disse spørgsmål. Nogle gange smider de et par tal ind, som de tror vil hjælpe forummedlemmerne med at træffe en beslutning, men næsten universelt har de ingen anelse om, hvor kompliceret og vanskelig denne beslutning er. Selvom vi havde ALLE deres tal, egenskaber og holdninger opført, ville vi måske ikke besvare deres spørgsmål præcist. Ofte har deres spørgsmål ikke et svar, der endnu er kendt.

For at gøre tingene værre, undlader mange mennesker at følge Einsteins råd og forsøger at gøre det "simpelt". Det skete, da jeg talte med en gruppe kirurger. Der var en finansiel rådgiver blandt publikum, som kom op i Q&A-perioden - ikke med et spørgsmål, men med et argument, der stort set kogte ned til "Roth er altid bedre." Det er åbenbart noget sludder. Ligesom at løse vores latterlige problemer i sundhedssystemet, hvis du mener, at løsningen på Roth-bidraget/konverteringsdilemmaet er let, forstår du ikke problemet. Der er alle slags lommeregnere derude til at hjælpe dig. Men hvis dine antagelser ikke stemmer overens med lommeregnerens, er dens beregninger værdiløse for dig. Det er virkelig en skrald ind, skrald ud proces.

I dagens indlæg vil jeg forsøge at give lidt klarhed om dette spørgsmål, hvor klarhed kan tilvejebringes. Hvilket er et mindretal af tilfældene. Jeg er ked af det. Sådan er det bare. Og jo mere tid du bruger på at tænke over dette, jo mere vil du indse, at jeg har ret i det. Den gode nyhed er, at du ikke vælger mellem godt og dårligt. Du vælger mellem godt og bedre. Selvom du træffer den forkerte beslutning, er penge, der sættes ind på pensionskonti, normalt en ret god ting for de fleste mennesker.

Men grunden til, at dette indlæg er mere end 4.000 ord langt (og sandsynligvis vil vokse i fremtiden), er fordi det her er virkelig, virkelig kompliceret. Bare genkend det på forhånd.

Den første ting at indse er, at vi ikke taler om to separate ting her. Hvis det giver mening at give Roth-bidrag, giver det nok mening at lave Roth-konverteringer og omvendt. Faktorerne, der indgår i disse beslutninger, er de samme.

Flere oplysninger her:

Skal du lave Roth- eller traditionelle 401(k)-bidrag?

Roth vs. Tax-Deferred:The Critical Concept of Fill the Tax Brackets

En anden ting at indse er, at der ikke er nogen begrænsninger på mængden af Roth-konvertering, der kan udføres. Du kan bogstaveligt talt konvertere en milliard dollars på et år, hvis du vil. Der er dog en re begrænsning på pensionskontobidrag hvert år. For eksempel, i 2025 [besøg vores side med årlige tal for at få de mest opdaterede tal] nogen under 50 kan bidrage med 23.500 USD i arbejdsindkomst som et medarbejderbidrag til en Roth 401(k).

Den næste ting at indse er, at dette ikke altid er et dilemma. Nogle gange er det ligetil. Da jeg var i militæret, for eksempel, var vores pensionsordning Sparsommelighedsplanen. Der var ingen mulighed for Roth-bidrag dengang. Det var skatteudskudt eller intet. Spørgsmålet om skatteudskudt vs. Roth-bidrag var en let sag. Jeg lavede skatteudskudte bidrag.

Et andet eksempel på en no-brainer er Backdoor Roth IRA-processen. Når du forstår denne proces, indser du, at dine muligheder er:

Det er en no-brainer. Nr. 3 vinder stort set altid. Selvfølgelig skal du udføre Roth-konverteringen (forudsat at der ikke er noget pro-rata-problem).

En anden ligegyldig er Mega Backdoor Roth IRA-processen, udført med en 401(k) eller 403(b), der tillader medarbejderbidrag efter skat og konverteringer i planen. Det er ikke et spørgsmål om skatteudskudt vs. Roth. Der er ingen omkostninger ved konverteringen, så selvfølgelig skal du gøre det.

Der er ingen Roth-ydelsesdefinerede/kontante balanceordninger, så skatteudskudte bidrag er der ingen sag.

Hvis du er en ikke-traditionel medicinstuderende med en masse skatteudskudte konti fra din tidligere karriere, er det let at lave Roth-konverteringer med en skattesats på 0 % i de første par år af medicinstudiet. Få dem færdige. Hver gang du er i en 0%-ramme, så lav lige så mange Roth-konverteringer og bidrag, som du kan. Det er uden problemer.

Jeg er sikker på, at der er et par andre no-brainer derude. Hvis du kan komme i tanke om en anden, så kommenter på indlægget, så tilføjer jeg det til listen.

Alle vil have en tommelfingerregel. Alle ønsker at gøre det enklere, end det er. De af os, der arbejder med privatøkonomi, forsøger at gøre dette. Jeg har min egen tommelfingerregel om Roth-bidrag/konverteringer. Det går sådan her:

"Hvis du er i dine højeste indtjeningsår, så giv skatteudskudte bidrag. I alle andre år, giv Roth-bidrag (og konverteringer)."

Som du måske forventer, har denne tommelfingerregel masser af undtagelser - der kan være så mange, at den ikke engang er brugbar som tommelfingerregel. For eksempel er en beboer ikke i deres højeste indtjeningsår. Alligevel giver det ofte mening for dem at yde skatteudskudte bidrag for at reducere indkomst og dermed indkomstdrevne tilbagebetalinger (IDR) og øge mængden af deres føderale studielån, der er berettiget til Public Service Loan Forgiveness (PSLF). En anden almindelig undtagelse er for dem, der forventer en stor skattepligtig indkomst under pensionering, som vil fylde de nederste parenteser, der "normalt" ville være udfyldt med skatteudskudte pensionskontohævninger. Dette inkluderer dem med store pensioner, investorer med lejeindtægter fra fuldt afskrevne ejendomme og endda supersparere med høje syv- og ottecifrede skatteudskudte konti.

Vær opmærksom på tommelfingerregler. Ligesom regnemaskinerne er de skrald ind, skrald ud.

Den vigtigste faktor, når det kommer til at beslutte, om der skal betales bidrag til Roth eller skatteudskudt pensionskonto, eller om/hvornår/hvor meget der skal foretages Roth-konverteringer, er denne:

"Hvem vil bruge pengene, og hvad vil deres skatteramme være, når de trækker dem ud af den konto?"

Det er MEGET vigtigt du forstår dette koncept. Det er langt vigtigere end noget andet under dette afsnit i dette blogindlæg. Nogle mennesker tror fejlagtigt, at hemmeligheden er at undgå at betale store beløb i skat. Når det kommer til at træffe disse beslutninger, er det virkelig lige meget, hvor meget du betaler i skat eller hvornår. Det afgørende er, hvilket valg der resulterer i flere penge EFTER skatterne er betalt.

En dum tommelfingerregel, du måske hører af og til, er:"Betal skat af frøet, ikke høsten." For eksempel, hvis du sætter $10.000 ind på en pensionskonto, siger de, at du skal betale skatten nu (lad os sige 30% eller $3.000), fordi du på 30 år, hvor de $10.000 er vokset til $100.000, vil skylde $30.000 i skat i stedet for $30.000. Og da $30.000> $3.000, må det være dumt. Nej. Det viser sig, at det er ligegyldigt. Hvis du betaler $3.000 nu, vokser dine $7.000 til $70.000. Hvis du ikke betaler $3.000 nu, vokser dine $10.000 til $100.000, og så betaler du $30.000 i skat, hvilket efterlader dig med $70.000. Samme samme. Så fokuser på skattesatserne, IKKE skattebeløbene.

Ligeledes skal du tænke over, hvem der rent faktisk vil bruge disse penge (eller hæve dem fra kontoen). Her er nogle mulige muligheder:

Det måske dummeste træk derude er at lave en Roth-konvertering på pensionskontopenge, som vil blive overladt til velgørenhed. Hvis du overlader pengene til velgørenhed, skal velgørenheden ikke betale skat af dem. Hvis du skulle foretage en Roth-konvertering og "forudbetale" skatterne på den konto, er det eneste, du gør, at beslutte, at du foretrækker at efterlade penge til Uncle Sam i stedet for din yndlingsvelgørenhed. Samme problem med Roth-bidrag/konverteringer, hvis du forventer at hæve disse penge til en lavere marginalskattesats ved pensionering selv eller overlade dem til en arving med en meget lavere indkomst end dig.

På den anden side, hvis du er i intervallet 12 % og overlader penge til dit lægebarn i deres højeste indtjeningsår, som er i intervallet 35 %, ville familien være meget bedre stillet, hvis du ville forudbetale disse skat med 12 % i stedet for at få dit barn til at betale dem senere med 35 %.

Denne faktor DVÆRGER alle andre faktorer på listen nedenfor. Selvom du ikke altid kan forudsige disse fremtidige skatteklasser nøjagtigt, så tilbring det meste af din tid her, når du står over for disse Roth-dilemmaer.

Flere oplysninger her:

Hvorfor velhavende mennesker ikke bør foretage Roth-konverteringer

Hvis du bare ikke kan finde ud af det (eller ikke vil), er der en mulighed for dig. Jeg kalder det "Split the Difference." En af mine partnere har gjort dette i hele sin karriere. Han aner ikke, om Roth eller skatteudskudte bidrag til 401(k) er bedst for ham og hans situation. Han gider ikke engang tænke på det. Så han deler dem bare i to - halvdelen går til Roth, halvdelen til skatteudskudt. Han ved, at han træffer den forkerte beslutning med halvdelen af sine penge. Han ved dog også, at han træffer den rigtige beslutning med halvdelen. Han sigter mod at undgå fortrydelse.

Man kan gøre noget lignende med Roth-konverteringer. Du kan bare lave en "lille" Roth-konvertering hvert år mellem pensionering og når du tager Social Security, måske et beløb op til toppen af din nuværende skatteramme. Måske er det $30.000 eller $100.000. Det kommer nok aldrig til at være hele din konto, og måske skulle du have gjort mere (eller mindre), men du vil have konverteret noget, i det væsentlige opdelt forskellen på en rimelig måde. Jo mere tid du bruger på at tænke på alle disse faktorer, jo mere indser du måske, at denne tilgang ikke er nær så naiv, som den først ser ud til.

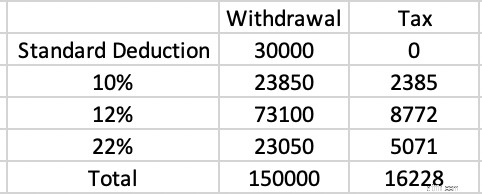

Konceptet med at udfylde beslagene er også kritisk at forstå. Lad os sige, at du går på pension som 63-årig i en skattefri stat, har ingen skattepligtig indkomst (eller aktiver) overhovedet uden for dine skatteudskudte kontohævninger, og indgiver dine skatter, Married Filing Jointly (MFJ) ved hjælp af standardfradraget. Du vil bruge $150.000. Hvad er skatteomkostningerne ved det?

I 2025 er standardfradraget 30.000 USD. Det er i det væsentlige 0%-skatteklassen. Der skal ikke betales skat af disse $30.000. De næste $23.850 bliver beskattet med 10%. Det er $2.385 i skat. De næste $73.100 bliver beskattet med 12%. Det er $8.772 i skat. De sidste $23.050 bliver beskattet med 22%. Det er $5.071 i skat. Den samlede skatteregning er $16.228.

Det er $16.228/$150.000 =10,8%. Hvis du sparede 32 %, 35 % eller endda 37 % på alle disse bidrag og nu betaler 10,8 % på udbetalingerne, er det en vindende strategi. Dette er grunden til, at skatteudskudte bidrag sædvanligvis er det rigtige træk i spidsbelastningsår for de fleste mennesker.

På den anden side har mange mennesker andre skattepligtige pensionsindkomster, der fylder de nederste parenteser. Lad os sige, at vi har en enkelt person, der tilbringer deres højeste indtjening år med en skattepligtig indkomst på $350.000 eller deromkring i 2025 dollars. Det er intervallet på 24 %. De begyndte tidligt at investere i fast ejendom og brugte afskrivninger til at beskytte al den indkomst, mens de tjente og afbetalte disse investeringsejendomme. Nu på pension, er realkreditlånene væk, men det er afskrivningerne også. De har $50.000 i social sikring, en $100.000 pension og $200.000 i fuldt skattepligtig investeringsejendomsindkomst. Fantastisk! Indkomsten er god. Problemet er, at al den indkomst fylder de nederste parenteser. Lad os sige, at de er en ret stor bruger og ønsker at bruge $500.000 om året på pension. Det er igen en hævning på $150.000 fra de skatteudskudte konti, det samme som i ovenstående eksempel. Med hvilken skattesats vil de penge blive hævet?

Svaret er 35%. Social sikring (hvoraf 85% er skattepligtig) udfyldte standardfradraget, 10% parentes og en stor del af 12% parentesen. Pensions- og ejendomsindkomsten fyldte resten af 12 %-gruppen sammen med 22 %, 24 %, 32 % og en del af 35 %-gruppen.

Denne investor bidrog til disse skatteudskudte konti med 24 %, men de trækker sig med 35 %. Roth-bidrag/konverteringer med 24 %, 32 % eller endda 35 % ville have været smartere. Indkomst fra noget som en Single Premium Immediate Annuity (SPIA) har en lignende effekt, da det i bund og grund er en pension, du køber fra et forsikringsselskab.

Bemærk, at en enorm skattepligtig konto ikke nødvendigvis ændrer denne beregning, i hvert fald hvis den investeres skatteeffektivt. Dette skyldes, at kvalificeret udbytte og langsigtede kapitalgevinster "stabler ovenpå" almindelig indkomst. Skatteudskudte kontohævninger er altid almindelig indkomst, og de påvirkes minimalt af den skattepligtige konto.

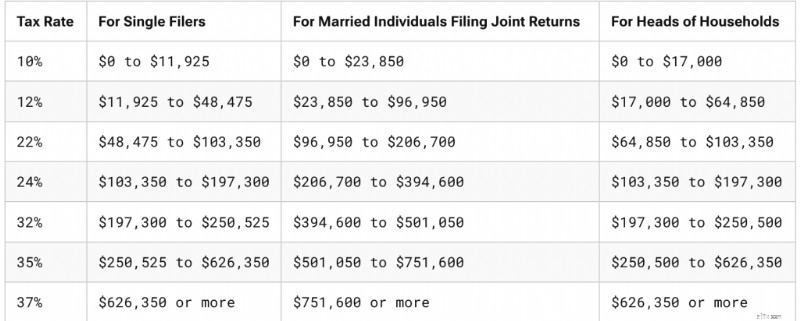

Den kloge iagttager vil bemærke, at jeg har ændret mere end én variabel i ovenstående eksempel. Ikke kun udfyldte jeg de nederste parenteser, men vi skiftede fra MFJ til de enkelte skatteparenteser. Hvis du ikke har bemærket det, er de helt anderledes. Sådan ser de ud i 2025.

Hvor trist det end er at tænke på, så bruger mange mennesker, der akkumulerede penge, mens de indgav MFJ, faktisk de fleste af pengene, mens de indgav single. Hvis din ægtefælle dør, falder din indkomst som regel en lille smule (Socialsikring og evt. pensions-/livrenteindkomst falder), men typisk er den ikke i nærheden af halveret. Det er godt, for dine udgifter bliver normalt heller ikke halveret. Ejendomsskatterne, forsyningsselskaberne og transportomkostningerne ændrer sig ikke meget, og ofte stiger omkostningerne, da du skal betale for mere hjælp uden din ægtefælle.

Men den helt store stigning i udgifterne er nok skatter. Lad os sige, at du havde en skattepligtig indkomst på $300.000 før dødsfaldet. Det er intervallet på 24 %. Lad os sige, at indkomsten falder til $260.000 efter dødsfaldet. Det er 35 % intervallet. Roth-bidrag og konverteringer, der måske ikke gav mening for pensionister, der forventer at være i 24 %-gruppen, kan meget vel have givet mening for en pensionist i 35 %-gruppen. Ligesom mange andre faktorer er denne ukendelig uden en funktionel krystalkugle, men jo større aldersforskellen og sundhedsforskellen mellem ægtefæller er, jo mere bør der tages hensyn til Roth-bidrag og konverteringer.

"Grå" skilsmisse er et lignende problem, folk bekymrer sig om. Indkomst og formue bliver dog normalt halveret ved skilsmisse, i modsætning til dødsfald. Hvis din indkomst går fra $300.000 til $150.000 med skilsmisse, vil du stadig være i 24 %-klassen.

Flere oplysninger her:

Forberedelse til tragedie:Sikring af, at din partner kan klare sig uden dig

Hvad skal du gøre, hvis din læge-ægtefælle dør ung

Indtil videre har vi kun diskuteret føderale indkomstskattesatser. For de fleste af os omfatter vores marginalskattesats også en statsskattesats. Men selv uden lovgivningsændringer kan den sats ændre sig markant, hvis vi flytter. Mange pensionister tilbringer deres akkumuleringsår i én stat (såsom New York) og deres pensionsår i en anden stat (såsom Florida). Nå, New York har en ret besværlig statsindkomstskat (6%-9,65% for de fleste WCI'ere) plus NYC byskat på 3%+, men Florida har slet ikke en indkomstskat.

Denne form for planlagte træk ville argumentere imod Roth-bidrag og konverteringer. På den anden side, hvis du planlægger at flytte fra Alaska (0 %) til Oregon (4,75 %-9,90 %) for at blive pensioneret, bør du tage lidt ekstra hensyn til Roth-bidrag/konverteringer.

Når du laver Roth-konverteringer, er det bedst, hvis du kan betale skatten af Roth-konverteringen af penge uden for pensionskontoen. Dette gør det muligt for så mange penge som muligt at blive på pensionskontoen, hvor de kan fortsætte med at vokse på en skattebeskyttet og formuebeskyttet måde. Selvom du skal realisere langsigtede kursgevinster for at betale skatteregningen, er det som regel stadig bedre end at betale skatterne fra pensionskontoen. Men hvis en Roth-konvertering giver indlysende mening, når den betales med eksterne midler, giver den sandsynligvis stadig mening, når den betales med interne midler.

Dette er relateret til en grund til, at når din skatteramme ved indbetaling og udbetaling er ens, bør du nok betale Roth-bidrag. Det er fordi $10.000 på en Roth-konto er det samme som $10.000 på en skatteudskudt konto PLUS $3.000 på en skattepligtig konto. Den skattepligtige konto vil vokse langsommere på grund af skattetræk fra udbytte og udloddede kursgevinster. Hele Roth-kontoen vil vokse skattebeskyttet. Når de forventede skattesatser er lige store eller endda tæt på, så læn dig mod Roth-bidrag og konverteringer.

En anden faktor, der argumenterer for Roths bidrag og konverteringer, er investoradfærd. Investorer tror, at $23.500 i deres traditionelle 401(k) er det samme som $23.500 i deres Roth 401(k). Det er åbenbart ikke efter skat. Investoren brugte bare forskellen, hvis de brugte den traditionelle 401(k). Nogle gange kan du narre dig selv til at spare mere op til pension (på grundlag af skat) ved at bruge Roth-konti. Det er ikke så dårligt, i betragtning af at de fleste mennesker underopsparer til pension. Jeg formoder, at det modsatte kan være et problem for en naturlig opsparer, så vær forsigtig med denne.

Lov om beskyttelse af aktiver er alle statsspecifik, men som en generel regel får pensionskonti fremragende beskyttelse, og ERISA-konti (som din arbejdsgivers 401(k)) er beskyttet mod konkurs i enhver stat. Når du laver Roth-bidrag og konverteringer, får du flere penge - i det mindste efter skat - ind på disse aktivbeskyttede pensionskonti. Hvis dette er en stor bekymring for dig, bør dette skubbe dig i Roth-retningen.

Der er alt for meget frygt derude omkring Required Minimum Distributions (RMD'er). Helt ærligt burde de fleste mennesker nok bare bruge deres RMD'er eller give dem væk (især som kvalificerede velgørende distributioner [QCD'er]). Mængden af dumme økonomiske tiltag, folk har foretaget på grund af RMD-frygt, er legio, herunder at trække penge ud af pensionskonti tidligt, aldrig at lægge dem der i første omgang, købe en hel livsforsikring, forsøge at tabe penge, bevidst søge efter lave afkast og meget mere. Men hvis du virkelig er i en position, hvor du ikke engang vil have dine RMD'er og ikke vil bruge dem alligevel (dvs. bare geninvestere dem i skattepligtige), bør dette skubbe dig i Roth-retningen, da Roth-konti ikke har RMD'er.

Der er masser af "spil", der kan spilles med føderale studielån, herunder studielånsferier, tilgivelsesprogrammer, indkomstdrevne tilbagebetalingsprogrammer og rentetilskud. Det lader til, at disse regler alle ændrer sig konstant, men bundlinjen er, at de fleste af dem bestemmer dine fordele ved hjælp af din indkomst, specifikt din justerede bruttoindkomst (AGI). Jo lavere din AGI er, jo lavere betalinger foretager du i IDR-programmer, og jo mere er der tilbage at tilgive i tilgivelsesprogrammer som PSLF. Ved du, hvad der sænker din AGI? Det er rigtigt, skatteudskudte pensionskontobidrag. Af denne grund giver masser af dokumenter - inklusive beboere, stipendiater og nye deltagere - ofte skatteudskudte bidrag, når alt andet tyder på, at Roth-bidrag og konverteringer ville være et smartere træk. Du skal afveje studielånsydelserne mod skattefordele.

Hvis du har brug for hjælp til at gøre dette, kan du overveje at booke en tid hos StudentLoanAdvice.com.

Flere oplysninger her:

Roth vs. traditionel når man går efter PSLF

Før 65 år køber mange pensionister en sygeforsikring på en Affordable Care Act-børs. De er ofte berettiget til et betydeligt tilskud for at hjælpe dem med at betale for det. Størrelsen af tilskuddet bestemmes af den ændrede justerede bruttoindkomst (MAGI, meget lig AGI). Hvis du laver Roth-konverteringer det år, reduceres dit tilskud, men at undgå skatteudskudte hævninger det år øger det. Hvis du stadig arbejder, kan skatteudskudte bidrag også hjælpe.

Fra en alder af 65 tilmelder de fleste pensionister Medicare. Nå, hvis din MAGI (specifikt din MAGI fra to år før) er for høj, skal du betale en ekstra præmie/skat for dine Medicare-fordele. Dette kaldes Income Related Monthly Adjustment Amount (IRMAA). Igen, at udføre Roth-konverteringer eller hæve fra en skatteudskudt konto (to år før) øger din MAGI og dine IRMAA-omkostninger. Hvis du stadig arbejder, kan skatteudskudte bidrag også hjælpe.

De fleste militære vil snart forlade militæret og se deres skattepligtige indkomst stige i vejret. Dette skyldes en højere indkomst, der ikke længere "officielt" bor i en skattefri stat (som mange militærmedlemmer gør), og tabet af skattefri indtjening, mens de er indsat og skattefritaget kvoter. De bør generelt give Roth-bidrag og konvertere alt, hvad de kan. Selvom de bliver i og til sidst kvalificerer sig til en pension, bør de stadig gøre Roth, da den pension vil fylde de nederste parenteser.

En god fordel ved at lave skatteudskudte bidrag nu (eller ikke lave en Roth-konvertering nu) er, at du bevarer muligheden for at foretage en konvertering senere, potentielt til en meget lavere skattesats. Den valgmulighed har værdi.

Jo mere du sparer op til pension, jo mere har du i pension. Det betyder normalt, jo mere skat du betaler i pension. Jo mere du sparer, jo større sandsynlighed er der for, at du vil drage fordel af Roth-bidrag og konverteringer for de penge, du vil bruge på pension. Hvis du sparer mange penge på skatteudskudte konti, er det helt muligt rent faktisk at have et ægte "RMD-problem". Jeg definerer dette som at have en højere skattesats på dine RMD'er, end du sparede, da du bidrog med pengene.

Lad os overveje et par, der tjener $500.000 om året, men sætter $70.000 i sin solo 401(k), $80.000 i hans ydelsesdefinerede/kontante balanceplan, $30.000 (med match) i hendes 403(b) og $23.500 i hendes 457(b). Det er $203.500 om året i skatteudskudte bidrag. Hvis de gør dette i 30 år og tjener rigtige 5 % på det, vil det summere til

=FV(5 %;30;-203.500) =13.500.000 USD

RMD på det i en alder af 75 vil være omkring $541.000 i dagens dollars. Det vil få dem helt ind i 35%-klassen, selv uden nogen anden skattepligtig indkomst eller en af dem bliver enke eller enkemand. Og disse RMD'er vil fordobles, når de er 90. Alligevel var de i løbet af deres højeste indtjeningsår kun i 24%-klassen. Hvis du virkelig sætter et væld af penge ind på pensionskonti hvert år, og du planlægger at arbejde og spare op i lang tid, bør du overveje at lave Roth-bidrag og konverteringer undervejs, især hvis det er dig, der skal bruge disse penge senere. Dette er måske ikke så nødvendigt, hvis de fleste af de skatteudskudte penge vil gå til velgørenhed eller en arving med lavere skatteramme, selvfølgelig.

Høje investeringsafkast har også en lignende effekt som at være en supersaver. Selvfølgelig er det generelt nemmere at forudsige din fremtidige opsparingsadfærd end dit fremtidige investeringsafkast.

Flere oplysninger her:

Supersavers and the Roth vs. Tax-Deferred 401(k) Dilemma

Nogle investorer er helt overbevist om, at den amerikanske regering vil hæve skatterammerne betydeligt i fremtiden. Dette er ikke så stor en aftale, som de fleste af disse mennesker frygter. De vil stadig trække de fleste af deres skatteudskudte penge ud til lavere skattesatser, selvom hver skatteramme stiger med 3 %, 5 % eller endda 10 %, hvilket ville være en enorm stigning i beskatningen. Men det er en faktor, der burde få én til at yde flere Roth-bidrag og konverteringer. Men hvis du tror, at den amerikanske regering vil smelte sammen eller helt forsvinde, kan du lige så godt få dine skattelettelser, mens du kan med skatteudskudte bidrag og undgå konverteringer.

Jo tidligere du går på pension, jo mere sandsynligt vil det være godt for dig at betale skatteudskudte bidrag nu. Det betyder ikke kun mindre tid til at spare et stort redeæg (så ikke så meget af et supersaver-problem) og flere år til at udføre Roth-konverteringer senere, men der er også et par andre ting. For eksempel, mens du kan hæve Roth-bidrag skat og straffrit før 59 1/2-alderen ved at bruge reglen om Substantally Equal Periodic Payments (SEPP eller 72T), er indtjeningen skattepligtig før 59 1/2-alderen. De skulle allerede være skattepligtige for skatteudskudte bidrag, men du mister en stor fordel af Roth-konti for de penge. (Selvom for at være retfærdig, har de fleste førtidspensionister relativt store skattepligtige konti og måske en 457(b) konto og ofte nok Roth-bidrag til at få dem til at blive 59 1/2 alligevel). Der er også mindre garanteret indkomst ved førtidspension (dette er før SS-år, og få køber SPIA'er så unge). Førtidspensionister havde generelt også en højere indkomst for at kunne spare alle de penge op, så der er sandsynligvis en relativt større arbitrage mellem deres marginale skatteramme, mens de arbejder og i førtidspension.

Hvis du ender med at blive så velhavende, at din ejendom skal betale ejendomsskat, kan dine arvinger få en skattelettelse på arvede skatteudskudte IRA-udbetalinger, de tager. Dette omtales generelt som indkomst med respekt for en afdød (IRD). Men mange arvinger og deres rådgivere og revisorer ved måske ikke at tage dette fradrag. Hvis du vil fjerne deres behov for at vide om dette, kan du lave flere Roth-bidrag og konverteringer.

Roth-bidraget/konverteringsbeslutningen afhænger også lidt af, hvad du allerede har. Skattespredning kan være praktisk ved pensionering. Hvis alle dine nuværende pensionspenge er Roth, så bør du tage mere hensyn til nogle skatteudskudte bidrag. Hvis næsten alle dine nuværende opsparinger er udskudt i skat, er Roth-bidrag og konverteringer sandsynligvis lidt mere værdifulde for dig, end hvis du allerede har et 50/50-mix.

Desværre er der mere i din marginalskattesats end blot skatteklasser. Der er mere til din marginale skattesats end din skatteramme og dit ACA-tilskud eller IRMAA-præmie. Faktisk er der alle slags udfasninger i skatteloven, hvor din marginalskattesats kan blive meget høj over et ret snævert indkomstområde. Hvis din indkomst forventes at ligge inden for eller i nærheden af et af disse intervaller, giver det et overbevisende argument for skatteudskudte bidrag (i akkumuleringsfasen) eller skattefrie hævninger (i dekumulationsfasen).

Børnene af de fleste WCI'ere vil ikke kvalificere sig til nogen behovsbaseret hjælp på grund af familiens høje indkomst og høje aktiver. Men hvis dine børn er det, kan beslutninger om pensionskonto påvirke dette antal. I opsparingsårene sænker skatteudskudte bidrag din indkomst. Penge på pensionskonto tælles ikke med i dit studiestøtteindeks (SAI), så hvis din pension/skattepligtige forhold er større på grund af Roth-bidrag og konverteringer, er det en god ting. I dekumuleringsår hjælper skattefrie hævninger med at holde din SAI lavere.

Som du kan se, er der et væld af faktorer, der påvirker Roth-bidraget/konverteringsbeslutningen. Det er ikke engang tæt på let at bestemme meget af tiden. Mange relevante faktorer er i øjeblikket ukendte og sandsynligvis ukendte (din fremtidige indkomst, fremtidige afkast, fremtidige skatteklasser, fremtidige RMD-regler, fremtidig familiesituation, dine arvings skatteklasser osv.). Du får det ikke rigtigt hvert år. Du vil blæse det et par gange. Det er okay. Giv dig selv lidt nåde. Nogle gange fungerer det fint.

For eksempel, da jeg var i militæret i en lav skatteklasse, lavede vi skatteudskudte bidrag til TSP. Der var alligevel ingen Roth TSP tilgængelig. Men vi konverterede ikke det hele til Roth det år, jeg forlod militæret. Jeg troede i mange år, at det var en fejl. Men nu ser det ud til, at vi vil overlade mere til velgørenhed, end vi har på skatteudskudte konti, så det kommer til at gå fint i sidste ende. Vi tog ikke fejl alligevel.

Husk, at du ikke vælger mellem godt og dårligt, men mellem godt og bedre.

Hvad synes du? Hvilke faktorer har jeg glemt? Hvad gik der ellers ind i din beregning, da du traf denne beslutning?